Treasury Stock

หุ้นซื้อ

หุ้นซื้อ

หนึ่งในเครื่องมือทางการเงินเพื่อการบริหารสภาพคล่องของกิจการในกรณีที่ราคาหุ้นของบริษัทอยู่ในระดับต่ำกว่ามูลค่าที่ควรจะเป็น และบริษัทมีกำไรสะสมและสภาพคล่อง

ทางการเงินสูงกว่าความต้องการใช้ดำเนินธุรกิจในช่วงระยะเวลาดำเนินโครงการซื้อหุ้นคืน โดยหุ้นซื้อคืนจะไม่นับเป็นองค์ประชุมในการประชุม

ผู้ถือหุ้นรวมทั้งไม่มีสิทธิในการออกเสียงลงคะแนน และสิทธิในการรับเงินปันผล

ทางการเงินสูงกว่าความต้องการใช้ดำเนินธุรกิจในช่วงระยะเวลาดำเนินโครงการซื้อหุ้นคืน โดยหุ้นซื้อคืนจะไม่นับเป็นองค์ประชุมในการประชุม

ผู้ถือหุ้นรวมทั้งไม่มีสิทธิในการออกเสียงลงคะแนน และสิทธิในการรับเงินปันผล

ประโยชน์ของการทำโครงการ Treasury Stock

บริษัท

| ช่วยเพิ่มอุปสงค์ของหุ้น และอาจส่งผลให้ราคาหุ้นปรับตัวสูงขึ้น |

| เป็นการลดจำนวนหุ้นที่หมุนเวียนซื้อขายในตลาด ซึ่งส่งผลให้กำไรสุทธิต่อหุ้นสูงขึ้น |

| ใช้เป็นเครื่องมือทางการเงินในการบริหารสภาพคล่องส่วนเกินของบริษัทให้เกิดประสิทธิผล |

| เป็นโอกาสที่จะสร้างผลตอบแทนจากการลงทุน หากผู้บริหารของบริษัทมั่นใจในผลการดำเนินงาน และเห็นว่าราคาหุ้นต่ำกว่ามูลค่าพื้นฐานของกิจการอย่างมีนัยสำคัญ การซื้อหุ้นคืนและขายกลับในจังหวะเวลาที่เหมาะสมจะสร้างมูลค่าเพิ่มให้กับส่วนของผู้ถือหุ้น โดยบันทึกผลต่างของราคาเป็นส่วนเกินมูลค่าหุ้นซื้อคืนซึ่งเป็นส่วนหนึ่งของส่วนของผู้ถือหุ้น |

ผู้ถือหุ้น

| กำไรต่อหุ้น (EPS) และอัตราผลตอบแทนผู้ถือหุ้น (ROE) สูงขึ้น เนื่องจากหุ้นที่ถูกซื้อคืน จะไม่ถูกนำมาคำนวณกำไรต่อหุ้น |

| มีโอกาสได้รับเงินปันผลต่อหุ้นสูงขึ้น |

| มีโอกาสที่ราคาหุ้นจะปรับตัวสูงขึ้น ในระดับที่ P/E เท่าเดิม |

พระราชบัญญัติบริษัทมหาชนจำกัดมีข้อกำหนดเกี่ยวกับการให้บริษัทเป็นเจ้าของหุ้นของตนเองได้ใน 2 กรณีคือ

| กรณีเพื่อบริหารทางการเงิน | ||

| เมื่อบริษัทมีกำไรสะสมและสภาพคล่องส่วนเกิน |

| กรณีผู้ถือหุ้นไม่เห็นด้วยกับมติที่ประชุมผู้ถือหุ้น | ||

| ที่แก้ไขข้อบังคับบริษัทเกี่ยวกับสิทธิในการออกเสียงลงคะแนน หรือสิทธิในการรับเงินปันผล |

| 1. | มีข้อบังคับบริษัทให้สามารถซื้อหุ้นคืนได้

|

| 2. | มีกำไรสะสมตามงบการเงินเฉพาะกิจการ โดยวงเงินซื้อคืนได้ไม่เกินกำไรสะสมที่ยังไม่ได้จัดสรรของบริษัท และต้องกันไว้จนกว่าจะมีการจำหน่ายหุ้นซื้อคืนหมดหรือเมื่อลดทุนชำระหุ้นที่ซื้อคืนที่จำหน่ายไม่หมด |

| 3. | มีสภาพคล่องส่วนเกิน โดยพิจารณาจากความสามารถในการชำระหนี้ภายใน 6 เดือนข้างหน้านับแต่วันเริ่มซื้อหุ้น หากซื้อหุ้นคืนแล้วไม่กระทบการชำระหนี้ของบริษัท |

| 4. | ต้องไม่ทำให้สัดส่วนการกระจายการถือหุ้นรายย่อย (Free Float) ต่ำกว่าเกณฑ์ขั้นต่ำที่ตลาดหลักทรัพย์ฯ กำหนด คือไม่ต่ำกว่า 15% ของทุนชำระและไม่น้อยกว่า 150 ราย |

| การซื้อหุ้นคืนในแต่ละกรณี มีดังนี้ | |

| 1. | การซื้อหุ้นคืนกรณีผู้ถือหุ้นไม่เห็นด้วยกับมติที่ประชุมผู้ถือหุ้นเกี่ยวกับการแก้ไขข้อบังคับเรื่องสิทธิในการลงคะแนนและการรับเงินปันผล ให้บริษัทรับซื้อเป็นการทั่วไป (General Offer : GO) |

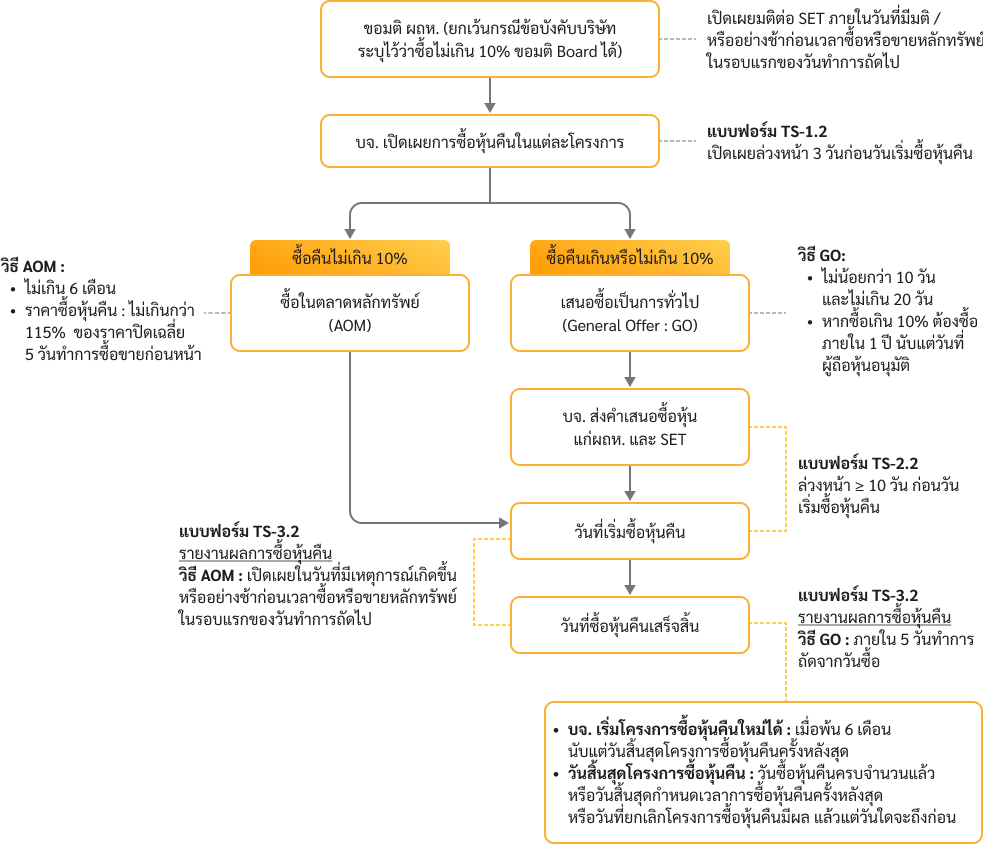

| 2. | การซื้อหุ้นคืนกรณีเพื่อการบริหารทางการเงิน มี 2 วิธี

|

|

| 1. | เมื่อคณะกรรมการบริษัทมีมติซื้อหุ้นคืนในวันที่ T |

| กรณีผู้ถือหุ้นออกเสียงไม่เห็นด้วยฯ | กรณีการบริหารทางการเงิน | ||

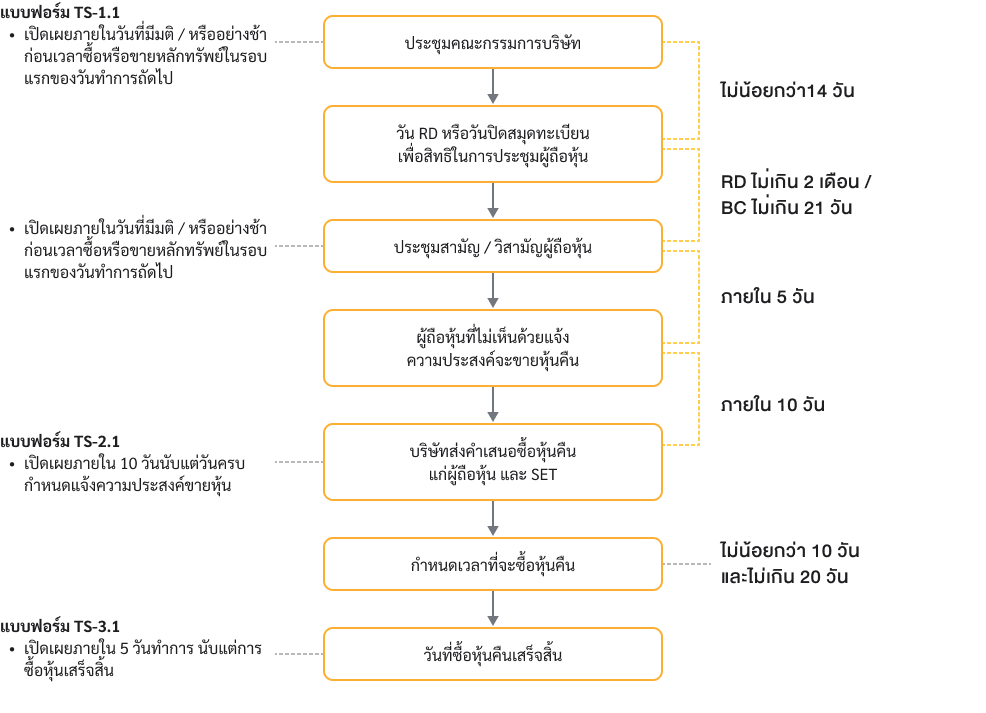

| 1. | ระยะเวลาที่ต้องเปิดเผยมติ

| 1. | ระยะเวลาที่ต้องเปิดเผยมติ

|

| 2. | ข้อมูลที่ต้องเปิดเผย (แบบ TS-1.1)

| 2. | ข้อมูลที่ต้องเปิดเผย (แบบ TS-1.2)

|

- บริษัทจดทะเบียนเปิดเผยโครงการซื้อหรือจําหน่ายหุ้นคืนล่วงหน้า 3 วันก่อนวันที่เริ่มซื้อหุ้นคืน / เริ่มจําหน่ายหุ้นที่ซื้อคืน / วันที่การแก้ไขหรือยกเลิกโครงการนั้นมีผล โดยให้เปิดเผยโดยไม่ชักช้าในวันที่มีมติคณะกรรมการหรือผู้ถือหุ้น แล้วแต่กรณี และในกรณีการแก้ไขหรือยกเลิกโครงการ ให้แสดงเหตุผลและความจำเป็นประกอบด้วย (แบบ TS-3)

- การเสนอซื้อหุ้นคืนกรณีผู้ถือหุ้นไม่เห็นด้วยกับมติที่แก้ไขข้อบังคับเรื่องสิทธิลงคะแนน/สิทธิรับเงินปันผลและการเสนอซื้อหุ้นคืนเป็นการทั่วไปเพื่อการบริหารทางการเงินนั้น ให้นำส่งแบบคำเสนอซื้อหุ้นคืนให้แก่ผู้ถือหุ้นพร้อมนำส่งผ่านระบบ SETLink เพื่อเผยแพร่ต่อผู้ลงทุน ดังนี้

- กรณีผู้ถือหุ้นไม่เห็นด้วยฯ นำส่งคำเสนอซื้อ (แบบ TS-2.1) ให้แก่ผู้ถือหุ้นที่ออกเสียงไม่เห็นด้วยฯ ภายใน 10 วันนับแต่วันครบกำหนดเวลาแจ้งความประสงค์ขายหุ้น โดยมีระยะเวลารับซื้อคืน 10-20 วัน

- การเสนอซื้อหุ้นคืนเป็นการทั่วไปเพื่อการบริหารทางการเงิน นำส่งคำเสนอซื้อ (แบบ TS-2.2) ให้ผู้ถือหุ้นล่วงหน้า 10 วันก่อนวันเริ่มซื้อหุ้นคืน โดยมีเวลารับซื้อคืนไม่น้อยกว่า 10-20 วัน

| 2. | การรายงานผลการซื้อหุ้นคืน |

| กรณีซื้อหุ้นคืนเมื่อผู้ถือหุ้นไม่เห็นด้วยฯ และกรณีเสนอซื้อเป็นการทั่วไป | กรณีซื้อหุ้นคืนผ่านตลาดหลักทรัพย์ฯ | ||

| 1. | ระยะเวลาที่ต้องเปิดเผย

| 1. | ระยะเวลาที่ต้องเปิดเผย

|

| 2. | ข้อมูลที่ต้องเปิดเผย (แบบ TS-4 : Template บนระบบ SETLink)

| 2. | ข้อมูลที่ต้องเปิดเผย (แบบ TS-4 : Template บนระบบ SETLink)

|

| 3. | เมื่อคณะกรรมการบริษัทมีมติขายหุ้นที่ซื้อคืนวันที่ T |

| ทุกกรณี | ||

| 1. | ระยะเวลาที่ต้องเปิดเผย

| |

| 2. | ข้อมูลที่ต้องเปิดเผย (แบบ TS-7.1)

| |

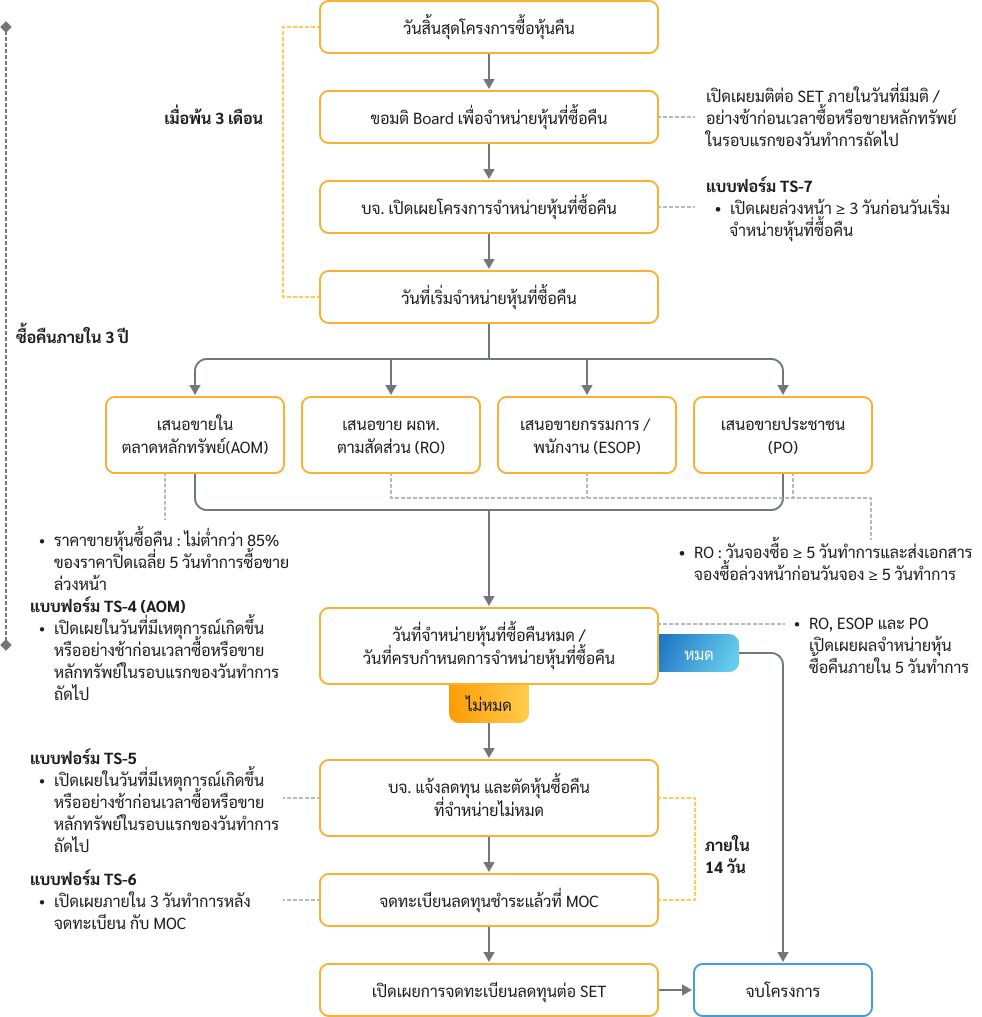

- กรณีขายหุ้นซื้อคืนแบบ RO ให้ดำเนินการเช่นเดียวกับกรณีเสนอขายหุ้นเพิ่มทุนแบบ RO กล่าวคือ บริษัทจดทะเบียนเปิดเผยวันให้สิทธิจองซื้อหุ้นแก่ผู้ถือหุ้นเดิม ล่วงหน้าไม่น้อยกว่า 14 วัน รวมถึงส่งหนังสือแจ้งสิทธิเป็นการล่วงหน้า > 5 วันทำการ และกำหนดระยะเวลาการจองซื้อ > 5 วันทำการ เป็นต้น

- กรณีมีการแก้ไข ยกเลิกหรือขยายระยะเวลาจำหน่ายหุ้นที่ซื้อคืน ให้เปิดเผยโดยไม่ชักช้าในวันที่มีมติคณะกรรมการหรือผู้ถือหุ้นแล้วแต่กรณี โดยแสดงเหตุผลและความจำเป็นประกอบด้วย (แบบ TS-7.2)

| 4. | การรายงานผลการขายหุ้นที่ซื้อคืน |

| กรณีขายแบบ PO, RO, ESOP | กรณีขายหุ้นที่ซื้อคืนผ่านตลาดหลักทรัพย์ฯ | ||

| 1. | ระยะเวลาที่ต้องเปิดเผย

| 1. | ระยะเวลาที่ต้องเปิดเผย

|

| 2. | ข้อมูลที่ต้องเปิดเผย

| 2. | ข้อมูลที่ต้องเปิดเผย (แบบ TS-4 : Template บนระบบ SETLink)

|

| 5. | คณะกรรมการมีมติตัดหุ้นที่ซื้อคืนและลดทุนในวันที่ T |

| ทุกกรณี | ||

| 1. | ระยะเวลาที่ต้องเปิดเผย

| |

| 2. | ข้อมูลที่ต้องเปิดเผย (แบบ TS-5)

| |

| 6. | บริษัทดำเนินการจดทะเบียนลดทุนกับกระทรวงพาณิชย์แล้วเสร็จ |

| ทุกกรณี | ||

| 1. | ข้อมูลที่ต้องเปิดเผย (แบบ TS-6) ภายใน 3 วันทำการหลังจดทะเบียนลดทุน

| |

| บริษัทเริ่มโครงการซื้อหุ้นคืนครั้งใหม่ได้เมื่อการซื้อหุ้นคืนครบจำนวนแล้ว หรือเมื่อพ้นกำหนดวันสิ้นสุดกำหนดเวลาการซื้อหุ้นคืนครั้งหลังสุด หรือวันที่การยกเลิกโครงการซื้อหุ้นคืนมีผล |

1. ขั้นตอนการซื้อหุ้นคืนกรณีผู้ถือหุ้นออกเสียงไม่เห็นด้วยกับมติที่ประชุมผู้ถือหุ้น

2. ขั้นตอนการซื้อหุ้นคืนเพื่อบริหารทางการเงิน

1 จำนวนหุ้นที่บริษัทซื้อคืนและถือไว้ทั้งหมดในแต่ละขณะต้องไม่เกิน 20% ของหุ้นที่จำหน่ายได้แล้วทั้งหมด ทั้งนี้ หากจำนวนหุ้น ที่บริษัทซื้อคืนเกินกว่าจำนวนดังกล่าว บริษัทต้องจำหน่ายหุ้นส่วนที่เกิน 20% ภายใน 3 เดือน หากไม่สามารถขายได้หมดให้บริษัทลดทุนที่ชำระแล้วโดยวิธีตัดหุ้นที่ซื้อคืน

| Note : | - กรณีแก้ไขหรือยกเลิกการซื้อหุ้นคืน บริษัทต้องเปิดเผยข้อมูลล่วงหน้า ≥ 3 วัน ก่อนการแก้ไขมีผล (แบบฟอร์ม TS-3) - AOM (Automatic Order Matching) คือ ซื้อด้วยวิธีจับคู่อัตโนมัติผ่านระบบการซื้อขายของ ตลาดหลักทรัพย์ฯ |

3. ขั้นตอนการจำหน่ายหุ้นที่ซื้อคืน

2 กรณีบริษัทไม่สามารถขายหุ้นที่ซื้อคืนภายใน 3 ปี นับแต่การซื้อหุ้นคืนเสร็จสิ้น บริษัทขอขยายระยะเวลาขายหุ้นที่ซื้อคืนได้อีกไม่เกิน 2 ปี โดยได้รับอนุมัติจากที่ประชุมผู้ถือหุ้น หากราคาเฉลี่ยถ่วงน้ำหนักของหุ้นบริษัทย้อนหลัง 3 เดือนก่อนวันที่คณะกรรมการมีมติให้จัดประชุมผู้ถือหุ้นต่ำกว่าราคาซื้อคืนเฉลี่ย ทั้งนี้บริษัทต้องได้รับความเห็นชอบจากที่ประชุมผู้ถือหุ้นก่อนครบระยะเวลาที่กำหนดไว้ในการซื้อหุ้นคืน

| Note : | - กรณีแก้ไขวิธีการจำหน่ายหุ้นซื้อคืน บริษัทต้องเปิดเผยข้อมูลล่วงหน้า ≥ 3 วัน ก่อนการแก้ไขมีผล (แบบฟอร์ม TS-7.2) - การเสนอขายวิธี ESOP และ PO ต้องปฎิบัติตามกฏเกณฑ์ของสำนักงาน ก.ล.ต. |

เกณฑ์ที่เกี่ยวข้อง

|

|

|

|

แบบฟอร์มที่เกี่ยวข้อง

| แบบรายงานการเปิดเผยการซื้อหุ้นคืน ซึ่งประกอบด้วย |

|

|

|

|

|

|

|

|

|

|

ถาม-ตอบ

|