บริษัทจดทะเบียนมีหน้าที่เปิดเผยข้อมูลที่สำคัญตามระยะเวลาเพื่อผู้ลงทุนและผู้ถือหุ้นได้ทราบข้อมูลสำคัญประกอบการพิจารณาลงทุนหรือตัดสินใจซื้อหรือขายหลักทรัพย์

สรุปเกณฑ์สำคัญ

สรุปเกณฑ์สำคัญ

- การเปิดเผยข้อมูลเกี่ยวกับผลการดำเนินงานและฐานะการเงิน

- การนำส่ง/เปิดเผยข้อมูลประเภทอื่นๆ

1. การเปิดเผยข้อมูลเกี่ยวกับผลการดำเนินงานและฐานะการเงิน

| รายงาน | กำหนดส่ง * | การส่งข้อมูลให้ตลาดหลักทรัพย์ฯ ผ่านระบบ SETLink เท่านั้น | การส่งข้อมูลให้ สำนักงาน ก.ล.ต. |

| 1. งบการเงินประจำปี (ตรวจสอบ) |

| ยกเลิกการส่ง Hard Copy โดยถือว่าการส่งผ่านระบบ SETLink เป็นการนำส่ง ข้อมูลต่อสำนักงาน ก.ล.ต. แล้ว | |

| 2 เดือน | ||

| 3 เดือน | ||

| 2. งบการเงินรายไตรมาส (สอบทาน) | 45 วัน | ||

| 3. แบบ 56-1 One Report | 3 เดือน | ผ่านระบบ SETLink |

* หมายเหตุ

- กรณีวันครบกำหนดเป็นวันหยุดให้เลื่อนเป็นวันทำการถัดไป

- บริษัทที่มีรอบบัญชีอื่นให้นับตามระยะเวลาที่ครบกำหนดข้างต้นยกเว้นปีอธิกสุรทินซึ่งเดือนกุมภาพันธ์มี 29 วัน กรณีงบการเงินประจำปีที่ไม่ส่งไตรมาส 4 จะครบกำหนดวันที่ 29 กุมภาพันธ์

1.1 แนวทางการเปิดเผย MD&A |

เป็นการอธิบายเชิงวิเคราะห์ในมุมมองของฝ่ายจัดการระดับสูงในเรื่องดังนี้

- ฐานะการเงินและผลการดำเนินงานของบริษัทที่มีนัยสาคัญในปีที่ผ่านมาและ

- ปัจจัย/สาเหตุ/เหตุการณ์ที่มีผลกระทบหรือมีแนวโน้มที่จะมีผลกระทบต่อฐานะการเงินอย่างมีนัยสาคัญ

- วัตถุประสงค์ของการเปิดเผยข้อมูล MD&A

1. ผู้ลงทุนสามารถรู้และเข้าใจสาเหตุและปัจจัยที่มีผลกระทบต่อฐานะการเงินฯ เพื่อ

- การวิเคราะห์ความเหมาะสมในการลงทุนทั้งผู้ลงทุนเดิม / ใหม่

- ประเมินความคุ้มค่าของผลตอบแทน

- คาดการณ์ผลตอบแทนในอนาคต

- ติดตาม/ตรวจสอบการบริหารงานของฝ่ายจัดการว่า เป็นไปตามเป้าหมาย / อยู่ในระดับที่พึงพอใจหรือไม่ อย่างไร

Tips

- การเขียนให้อธิบายเชิงวิเคราะห์ เช่น “รายได้จากปี 25XX มีมูลค่า xxx ลบ. เพิ่มขึ้น X% มีสาเหตุจาก…..” (วิเคราะห์สาเหตุแยกราคาขายและปริมาณการขาย แยกประเภทผลิตภัณฑ์/ธุรกิจ/segment/SBU)

- ใช้ตัวเลข กราฟ หรือตารางประกอบการอธิบายเชิงวิเคราะห์ เพื่อให้ชัดเจน เข้าใจง่าย

- อธิบายเชิงวิเคราะห์ให้ชัดเจน ถึงเหตุผลและสาเหตุที่มีผลกระทบต่อฐานะการเงิน ด้วยรูปแบบที่เข้าใจง่ายเหมาะสม

- ใช้ภาษาเข้าใจง่าย ไม่ใช้ภาษาเทคนิค/ศัพท์เฉพาะทางบัญชี โดยไม่จำเป็น

- จัดทำงบการเงินเปรียบเทียบ 3 ปี ย้อนหลัง เพื่อใช้ประกอบการอธิบายเชิงวิเคราะห์ เช่นงบแสดงฐานะการเงิน งบกำไรขาดทุนเบ็ดเสร็จ งบกระแสเงินสด รวมทั้งอัตราส่วนทางการเงิน (ratio) ที่สำคัญ

- อธิบายและวิเคราะห์เชิงคุณภาพ เช่น ระบุปัจจัย หรือเหตุผลที่เกี่ยวข้อง ไม่ใช่ปัจจัยกว้างๆ หรือปัจจัยทั่วไปที่ไม่เกี่ยวข้อง และอธิบายเชิงวิเคราะห์ทั้งด้านบวกและลบ

- อธิบายเชิงวิเคราะห์ของข้อมูลที่สำคัญ เช่น

- รายการในงบการเงินที่มีการเปลี่ยนแปลงอย่างมีนัยสำคัญ โดยแยกประเภทรายได้ หรือสายผลิตภัณฑ์ หรือ SBU เป็นต้น

- ข้อมูลการเงินปีที่ผ่านมาวิเคราะห์เปรียบเทียบกับข้อมูลอดีต หรือคู่แข่งขัน หรือบริษัทในอุตสาหกรรมเดียวกัน, ใช้ Key Performance Indicators (KPIs) เทียบกับอุตสาหกรรม, ใช้ ratio ประกอบการอธิบายเชิงวิเคราะห์ด้วย

- แนวโน้มและปัจจัยที่มีผลกระทบต่อฐานะการเงินในอนาคต เช่น แผนงาน หรือเป้าหมาย และผลการดำเนินการตามแผน หรือเป้าหมายที่เปิดเผยในปีก่อนหน้า, แผนการลงทุน พร้อมกับวิเคราะห์แหล่งเงินทุนที่จะใช้ผลกระทบต่อสภาพคล่องหรือข้อจำกัดการกู้ยืมที่มีอยู่

- มีรายการได้มาหรือจำหน่ายไปซึ่งสินทรัพย์สำคัญระหว่างปีหรือเกิดขึ้นหลังวันที่ในงบการเงินซึ่งได้เปิดเผยแล้ว

- ภาระผูกพันและรายการพิเศษ หากมีรายการเกี่ยวกับการละเมิดพันธะสัญญาให้อธิบายมาตรการป้องกันด้วย

- ความคืบหน้าของแผนการดำเนินงานหรือประมาณการงบการเงินที่เคยเปิดเผยไว้ในแบบ filling หรือแบบ 56-1 ปีก่อน

- หากเผยแพร่ข้อมูลเกี่ยวกับแนวโน้มหรือประมาณการผลการดำเนินงานในเชิงตัวเลขต่อนักวิเคราะห์หรือผู้ลงทุนต้องแสดงในแบบ 56-1 ด้วย

1.2 ช่วงเวลาที่ตลาดหลักทรัพย์ฯ กำหนดในการเผยแพร่ข้อมูลผ่านระบบ SETLink |

Tips

เพื่อให้การเผยแพร่ข้อมูลเกี่ยวกับงบการเงินผ่านระบบ SETLink เป็นไปอย่างราบรื่นบริษัทอาจส่งข้อมูลตามลำดับดังนี้

- งบการเงิน

- F45

- Interim MD&A

Tips

เพื่อให้การเผยแพร่ข้อมูลเกี่ยวกับงบการเงินผ่านระบบ SETLink เป็นไปอย่างราบรื่นบริษัทอาจส่งข้อมูลตามลำดับดังนี้

- งบการเงิน

- F45

- Interim MD&A

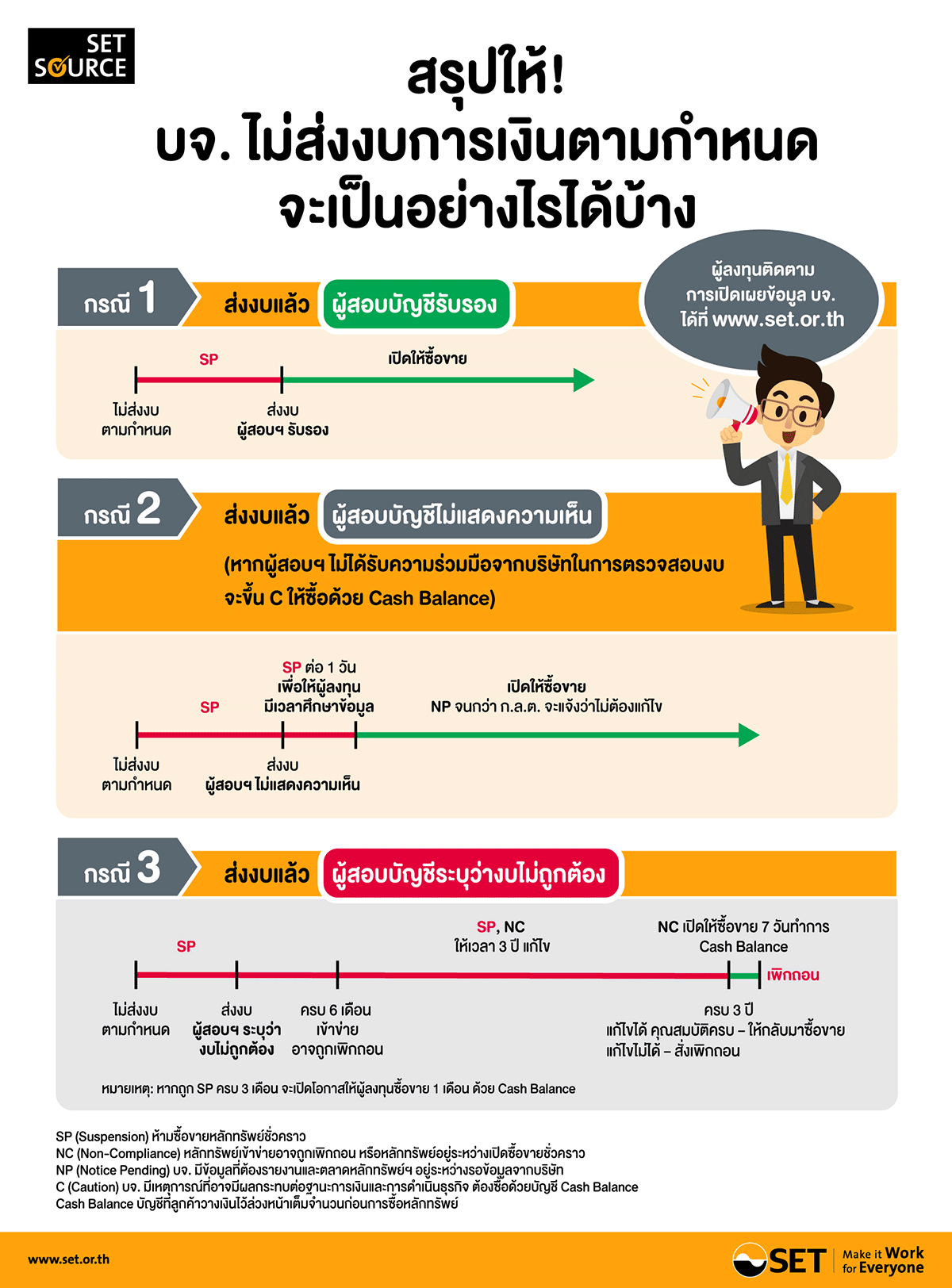

1.3 กรณีที่ไม่สามารถส่งข้อมูลตามรอบบัญชีภายในระยะเวลาที่กำหนดตลาดหลักทรัพย์ฯ อาจดำเนินการดังนี้ |

| ประเภท | ขึ้นเครื่องหมาย | เข้าข่ายอาจถูกเพิกถอน |

| งบการเงินประจำปี หรือ ไตรมาส | SP ทันที จนกว่าจะนำส่งงบการเงิน |  (ล่าช้า > 6 เดือน) |

นอกจากนี้ สำนักงาน ก.ล.ต. อาจพิจารณาเปรียบเทียบปรับบริษัทกรณีส่งรายงานตามรอบบัญชีล่าช้า หรือจัดทำข้อมูลไม่ครบถ้วนหรือไม่เป็นไปตามหลักเกณฑ์ที่กำหนด โดยบริษัทอาจต้องระวางโทษปรับไม่เกิน 100,000 บาท และปรับอีกไม่เกินวันละ 3,000 บาท ตลอดระยะเวลาที่ยังมิได้ปฏิบัติให้ถูกต้อง

- กรณีผู้สอบบัญชีไม่แสดงความเห็นต่องบการเงิน

ตลาดหลักทรัพย์ฯ จะขึ้นเครื่องหมาย SP 1 วัน เพื่อให้ผู้ใช้ข้อมูลในงบการเงินมีเวลาในการพิจารณาความเห็นของผู้สอบบัญชีประกอบกับตัวเลขในงบการเงินอย่างระมัดระวัง รวมทั้ง รับทราบคำชี้แจงของบริษัทโดยทั่วถึงก่อน หลังจากนั้นจะอนุญาตให้ซื้อขายหลักทรัพย์ในวันทำการถัดไป และจะขึ้นเครื่องหมาย CS/1 ไว้จนกว่าจะได้ข้อสรุปว่าบริษัทต้องแก้ไขงบการเงินหรือไม่

ตลาดหลักทรัพย์ฯ จะขึ้นเครื่องหมาย SP 1 วัน เพื่อให้ผู้ใช้ข้อมูลในงบการเงินมีเวลาในการพิจารณาความเห็นของผู้สอบบัญชีประกอบกับตัวเลขในงบการเงินอย่างระมัดระวัง รวมทั้ง รับทราบคำชี้แจงของบริษัทโดยทั่วถึงก่อน หลังจากนั้นจะอนุญาตให้ซื้อขายหลักทรัพย์ในวันทำการถัดไป และจะขึ้นเครื่องหมาย CS/1 ไว้จนกว่าจะได้ข้อสรุปว่าบริษัทต้องแก้ไขงบการเงินหรือไม่

- กรณีผู้สอบบัญชีแสดงความเห็นว่างบการเงินไม่ถูกต้อง

ตลาดหลักทรัพย์ฯ จะขึ้นเครื่องหมาย SP เพื่อห้ามการซื้อหรือขายหลักทรัพย์ของบริษัท จนกว่าบริษัทจะนำส่งงบการเงินฉบับแก้ไขและเผยแพร่ต่อผู้ลงทุนแล้ว หรือจนกว่าจะมีข้อสรุป ว่าบริษัทไม่ต้องแก้ไขงบการเงิน

ตลาดหลักทรัพย์ฯ จะขึ้นเครื่องหมาย SP เพื่อห้ามการซื้อหรือขายหลักทรัพย์ของบริษัท จนกว่าบริษัทจะนำส่งงบการเงินฉบับแก้ไขและเผยแพร่ต่อผู้ลงทุนแล้ว หรือจนกว่าจะมีข้อสรุป ว่าบริษัทไม่ต้องแก้ไขงบการเงิน

- กรณีงบการเงินฉบับตรวจสอบปรากฎส่วนของผู้ถือหุ้นน้อยกว่าศูนย์

ตลาดหลักทรัพย์ฯ จะประกาศให้บริษัทจดทะเบียนนั้นเข้าข่ายอาจถูกเพิกถอน

ตลาดหลักทรัพย์ฯ จะประกาศให้บริษัทจดทะเบียนนั้นเข้าข่ายอาจถูกเพิกถอน

หมายเหตุ

/1 โปรดศึกษาเรื่องการขึ้นเครื่องหมาย CB CS CC และ CF ซึ่งเป็นเครื่องหมายที่ตลาดหลักทรัพย์ฯ ใช้แจ้งให้ผู้ลงทุนทราบถึงบริษัทจดทะเบียนที่มีความเสี่ยงด้านฐานะการเงิน ผลการดำเนินงาน สภาพคล่องทางการเงิน หรือมีคุณสมบัติไม่เป็นไปตามเกณฑ์ที่กำหนด ซึ่งผู้ลงทุนจะต้องซื้อหลักทรัพย์ดังกล่าวด้วยบัญชีแคชบาลานซ์ (Cash Balance)

/1 โปรดศึกษาเรื่องการขึ้นเครื่องหมาย CB CS CC และ CF ซึ่งเป็นเครื่องหมายที่ตลาดหลักทรัพย์ฯ ใช้แจ้งให้ผู้ลงทุนทราบถึงบริษัทจดทะเบียนที่มีความเสี่ยงด้านฐานะการเงิน ผลการดำเนินงาน สภาพคล่องทางการเงิน หรือมีคุณสมบัติไม่เป็นไปตามเกณฑ์ที่กำหนด ซึ่งผู้ลงทุนจะต้องซื้อหลักทรัพย์ดังกล่าวด้วยบัญชีแคชบาลานซ์ (Cash Balance)

2. การนำส่ง/เปิดเผยข้อมูลประเภทอื่น |

| รายการ | กำหนดส่ง ตลาดหลักทรัพย์ฯ | นำส่งข้อมูลผ่านระบบ SETLink | |

| เพื่อเผยแพร่แก่ผู้ลงทุน | เพื่อเป็นข้อมูลของ ตลาดหลักทรัพย์ฯ | ||

| รายงานผลการใช้เงินจากการเพิ่มทุน | ทุก 6 เดือนตามปีปฏิทินโดยให้นำส่ง ภายใน 31 วันนับแต่ สิ้นเดือนมิถุนายน และธันวาคมของทุกปี | |  |

| แบบแสดงรายงานการกระจายการถือ หุ้นรายย่อย (Free Float) | ภายใน 14 วันนับแต่วันสุดท้ายที่กฏหมายกำหนด ให้บริษัทต้องจัดประชุมสามัญผู้ถือหุ้นประจำปี | | |

| หนังสือเชิญประชุมผู้ถือหุ้น | นำส่งพร้อมกับการนำส่งหนังสือเชิญประชุมให้ผู้ถือหุ้น | | |

| รายงานการประชุมผู้ถือหุ้น | ภายใน 14 วัน นับแต่วันสิ้นสุดการประชุม | | |

|

|

1. บริษัทนำส่งงบดังกล่าวผ่านระบบ SETLink ภายใน 30 วันนับแต่วันสิ้นรอบบัญชี โดยนำส่งพร้อมกับ F45 และ Interim MD&A (เช่นเดียวกับวิธีการนำส่งงบการเงินฉบับที่สอบทานหรือฉบับที่ตรวจสอบ)

2. ในกรณีที่ปรากฏผลต่างอย่างมีนัยสำคัญ (20%) ระหว่างตัวเลขก่อนสอบทานหรือก่อนตรวจสอบกับตัวเลขที่ผ่านการสอบทานหรือตรวจสอบแล้วจากผู้สอบบัญชี ให้ฝ่ายบริหารของ บริษัทร่วมกับผู้สอบบัญชีชี้แจงสาเหตุของความแตกต่างนั้นภายในระยะเวลาครบกำหนดส่งงบการเงิน

3. กรณีที่บริษัทสมัครใจที่จะส่งงบก่อนสอบทานหรือก่อนตรวจสอบบริษัทจะต้องถือปฏิบัติอย่างสม่ำเสมอ

2. ในกรณีที่ปรากฏผลต่างอย่างมีนัยสำคัญ (20%) ระหว่างตัวเลขก่อนสอบทานหรือก่อนตรวจสอบกับตัวเลขที่ผ่านการสอบทานหรือตรวจสอบแล้วจากผู้สอบบัญชี ให้ฝ่ายบริหารของ บริษัทร่วมกับผู้สอบบัญชีชี้แจงสาเหตุของความแตกต่างนั้นภายในระยะเวลาครบกำหนดส่งงบการเงิน

3. กรณีที่บริษัทสมัครใจที่จะส่งงบก่อนสอบทานหรือก่อนตรวจสอบบริษัทจะต้องถือปฏิบัติอย่างสม่ำเสมอ

| ประเภทสารสนเทศ | ดาวน์โหลด |

| บทบาทของผู้บริหารบริษัทจดทะเบียนในการเปิดเผยสารสนเทศ |  |