พระราชบัญญัติหลักทรัพย์และตลาดหลักทรัพย์ พ.ศ. 2535 ฉบับแก้ไขเพิ่มเติมที่มีผลบังคับใช้ตั้งแต่ วันที่ 31 สิงหาคม 2551 เป็นต้นมา (มาตรา 89/12) ได้กำหนดให้สำนักงานกำกับหลักทรัพย์และตลาดหลักทรัพย์ (สำนักงาน ก.ล.ต.) เป็นผู้กำหนดรายละเอียดและกำกับดูแลการทำรายการที่เกี่ยวโยงกันของบริษัทจดทะเบียน (Related Party Transaction : RPT) สำนักงาน ก.ล.ต. จึงได้ออกประกาศคณะกรรมการกำกับตลาดทุนที่ ทจ.21/2551 เรื่องหลักเกณฑ์ในการทำรายการที่เกี่ยวโยงกัน ลงวันที่ 31 สิงหาคม 2551 นั้น

ปัจจุบันสำนักงาน ก.ล.ต. ได้ปรับปรุงหลักเกณฑ์ดังกล่าว เพื่อให้มีความชัดเจน สอดคล้องกับสภาวการณ์ปัจจุบัน และยกระดับการปกป้องคุ้มครองสิทธิผู้ลงทุนจึงได้ออกประกาศคณะกรรมการกำกับ ตลาดทุนที่ทจ. 46/2568 เรื่อง หลักเกณฑ์ในการทำรายการที่เกี่ยวโยงกัน และกำหนดให้มีผลบังคับใช้ตั้งแต่ วันที่ 1 กรกฎาคม 2569 เป็นต้นไป

ปัจจุบันสำนักงาน ก.ล.ต. ได้ปรับปรุงหลักเกณฑ์ดังกล่าว เพื่อให้มีความชัดเจน สอดคล้องกับสภาวการณ์ปัจจุบัน และยกระดับการปกป้องคุ้มครองสิทธิผู้ลงทุนจึงได้ออกประกาศคณะกรรมการกำกับ ตลาดทุนที่ทจ. 46/2568 เรื่อง หลักเกณฑ์ในการทำรายการที่เกี่ยวโยงกัน และกำหนดให้มีผลบังคับใช้ตั้งแต่ วันที่ 1 กรกฎาคม 2569 เป็นต้นไป

สรุปเกณฑ์สำคัญ |

การทำรายการที่เกี่ยวโยงกัน หมายถึง การทำธุรกรรมระหว่างบริษัทจดทะเบียน* หรือบริษัทย่อย กับบุคคลหรือนิติบุคคลที่มีความสัมพันธ์ในลักษณะที่เข้าข่ายเป็นบุคคลที่เกี่ยวโยงกันของบริษัทจดทะเบียน ซึ่งอาจมีประเด็นที่ต้องระมัดระวังเกี่ยวกับเรื่องความขัดแย้งทางผลประโยชน์ (conflict of interest) จึงจำเป็นต้องกำหนดหลักเกณฑ์ในการกำกับดูแล เพื่อให้การเข้าทำรายการดังกล่าวเป็นไปอย่างโปร่งใส เป็นธรรม และคำนึงถึงประโยชน์สูงสุดของบริษัทจดทะเบียนและผู้ถือหุ้น โดยบริษัทจดทะเบียนมีหน้าที่เปิดเผยข้อมูลให้ผู้ถือหุ้นรับทราบ รวมถึงเปิดโอกาสให้ผู้ถือหุ้นมีส่วนร่วมในการพิจารณาและตัดสินใจเกี่ยวกับการเข้าทำรายการดังกล่าว

*เฉพาะบริษัทจดทะเบียนใน SET/mai (ไม่รวม LiVEx) และให้รวมถึงบริษัทที่เพิกถอนหุ้นสามัญจากการเป็นหลักทรัพย์จดทะเบียนไปแล้ว แต่ยังคงมีหน้าที่จัดทำและส่งรายงานเกี่ยวกับฐานะการเงินและผลการดำเนินงานตามมาตรา 56 ของพระราชบัญญัติหลักทรัพย์ฯ ด้วย

นิยาม |

| บริษัทย่อย หมายถึง บริษัทจำกัดหรือบริษัทมหาชนจำกัดที่อยู่ภายใต้อำนาจควบคุมกิจการของบริษัทจดทะเบียน |

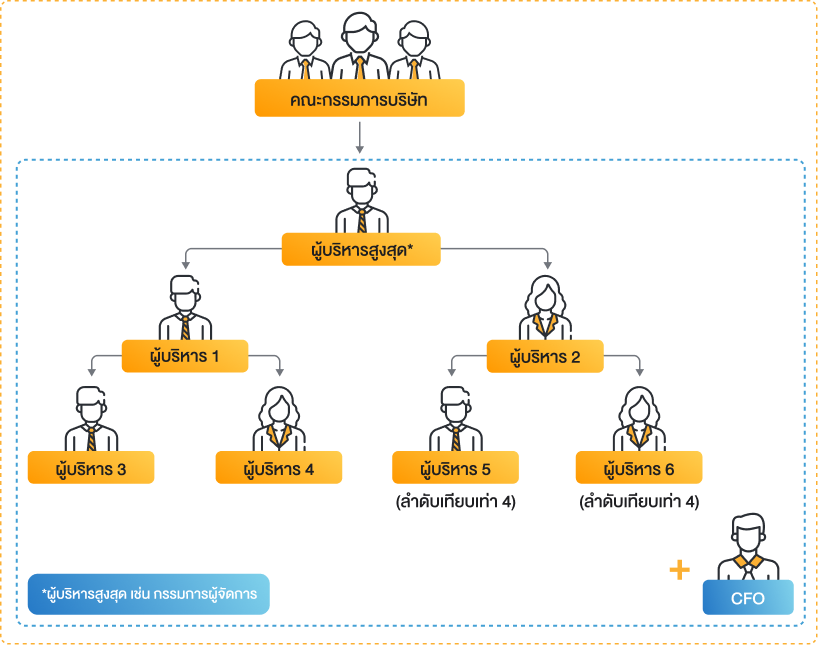

บริษัทจดทะเบียน ในลักษณะใดลักษณะหนึ่งดังต่อไปนี้ (นับต่อไปทุกทอดตลอดสาย)

|

ธุรกรรมที่เข้าข่ายต้องปฏิบัติตามหลักเกณฑ์การทำรายการที่เกี่ยวโยงกัน การเข้าไปหรือตกลงใจเข้าทำสัญญาหรือทำความตกลงใด ๆ กับบุคคลที่เกี่ยวโยงกัน ไม่ว่าโดยทางตรงหรือทางอ้อมเพื่อก่อให้เกิดรายการดังต่อไปนี้ รวมทั้งเพื่อก่อให้เกิดสิทธิหรือการสละสิทธิ ในการกระทำดังกล่าว

รวมถึง การดำเนินการที่มีความมุ่งหมายหรือเนื้อหาสาระที่แท้จริง (Substance) เทียบกันได้กับรายการ RPT ตามที่กำหนดไว้ในหลักเกณฑ์ หรือการดำเนินการอื่นใดที่มีลักษณะทำนองเดียวกัน |

| บริษัทย่อย หมายถึง บริษัทจำกัดหรือบริษัทมหาชนจำกัด ที่อยู่ภายใต้อำนาจควบคุมกิจการของบริษัทจดทะเบียน |

บริษัทจดทะเบียน ในลักษณะใดลักษณะหนึ่งดังต่อไปนี้ (นับต่อไปทุกทอดตลอดสาย)

|

ธุรกรรมที่เข้าข่ายต้องปฏิบัติตามหลักเกณฑ์การทำรายการที่เกี่ยวโยงกัน การเข้าไปหรือตกลงใจเข้าทำสัญญาหรือทำความตกลงใด ๆ กับบุคคลที่เกี่ยวโยงกัน ไม่ว่าโดยทางตรงหรือทางอ้อมเพื่อก่อให้เกิดรายการดังต่อไปนี้ รวมทั้งเพื่อก่อให้เกิดสิทธิหรือการสละสิทธิ ในการกระทำดังกล่าว

รวมถึง การดำเนินการที่มีความมุ่งหมายหรือเนื้อหาสาระที่แท้จริง (Substance) เทียบกันได้กับรายการ RPT ตามที่กำหนดไว้ในหลักเกณฑ์ หรือการดำเนินการอื่นใดที่มีลักษณะทำนองเดียวกัน |

บุคคลที่เกี่ยวโยงกัน หมายถึง บุคคลหรือนิติบุคคลซึ่งมีความสัมพันธ์กับบริษัทจดทะเบียน ในลักษณะดังต่อไปนี้

7.2 ผู้บริหารของบริษัท 7.3 ผู้มีอำนาจควบคุมกิจการบริษัท 7.4 กรรมการของผู้มีอำนาจควบคุมกิจการบริษัท 7.5 คู่สมรส บุตรหรือบุตรบุญธรรมที่ยังไม่บรรลุนิติภาวะของบุคคลตาม 7.1 ถึง 7.4 |

บุคคลที่เกี่ยวโยงกัน หมายถึง บุคคลหรือนิติบุคคลซึ่งมีความสัมพันธ์กับบริษัทจดทะเบียน ในลักษณะดังต่อไปนี้

7.2 ผู้บริหารของบริษัท 7.3 ผู้มีอำนาจควบคุมกิจการบริษัท 7.4 กรรมการของผู้มีอำนาจควบคุมกิจการบริษัท 7.5 คู่สมรส บุตรหรือบุตรบุญธรรมที่ยังไม่บรรลุนิติภาวะของบุคคลตาม 7.1 ถึง 7.4 |

ผู้บริหาร หมายถึง

- ผู้จัดการ (นับเฉพาะผู้ดำรงตำแหน่งบริหารสูงสุด)

- ผู้ดำรงตำแหน่งระดับบริหาร 4 รายแรกต่อจากผู้จัดการลงมา

- ผู้มีตำแหน่งเทียบเท่ารายที่ 4 ทุกราย

- ผู้ดำรงตำแหน่งระดับบริหารในสายงานบัญชีหรือการเงินที่เป็นระดับ ผู้จัดการฝ่ายขึ้นไปหรือเทียบเท่า (นับเฉพาะ CFO)

ผู้ถือหุ้นรายใหญ่ หหมายถึง ผู้ถือหุ้นทั้งทางตรงหรือทางอ้อมในนิติบุคคลใดเกินกว่า 10% ของจำนวนหุ้นที่มีสิทธิออกเสียงของนิติบุคคลนั้น โดยนับรวมการถือหุ้นของผู้ที่เกี่ยวข้องด้วย

ทั้งนี้ การถือหุ้นทางอ้อม หมายถึง การถือหุ้นผ่านนิติบุคคลอื่น ที่มีผู้ถือหุ้นรายดังกล่าว และผู้เกี่ยวข้องเป็นผู้ถือหุ้นต่อไปเป็นทอด ๆ โดยการถือหุ้นในแต่ละทอดรวมกัน เกินกว่า 30% ของจำนวนหุ้นที่มีสิทธิออกเสียงของนิติบุคคลดังกล่าว

ทั้งนี้ การถือหุ้นทางอ้อม หมายถึง การถือหุ้นผ่านนิติบุคคลอื่น ที่มีผู้ถือหุ้นรายดังกล่าว และผู้เกี่ยวข้องเป็นผู้ถือหุ้นต่อไปเป็นทอด ๆ โดยการถือหุ้นในแต่ละทอดรวมกัน เกินกว่า 30% ของจำนวนหุ้นที่มีสิทธิออกเสียงของนิติบุคคลดังกล่าว

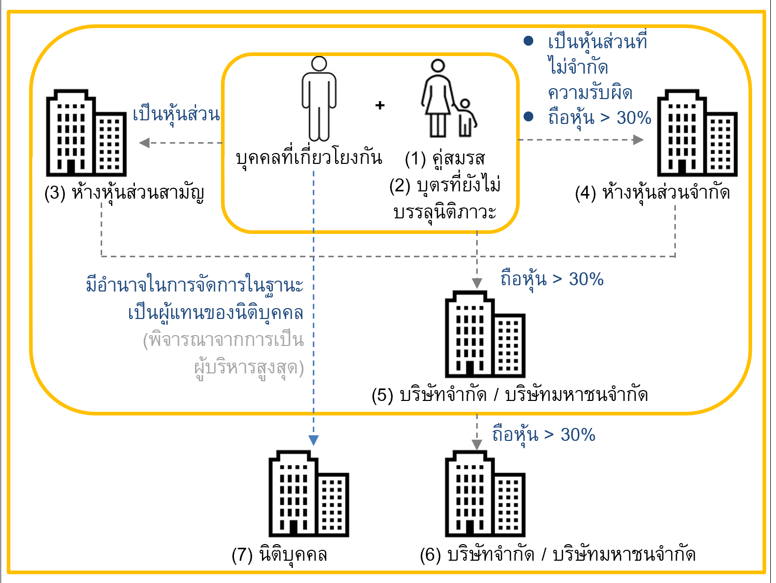

ผู้ที่เกี่ยวข้อง หมายถึง บุคคลหรือห้างหุ้นส่วนที่มีความสัมพันธ์กับบุคคลใดในลักษณะใดลักษณะหนึ่ง ได้แก่

- คู่สมรส

- บุตรที่ยังไม่บรรลุนิติภาวะ

- ห้างหุ้นส่วนสามัญที่บุคคลดังกล่าว รวมถึง (1) หรือ (2) เป็นหุ้นส่วน

- ห้างหุ้นส่วนจำกัดที่บุคคลดังกล่าว รวมถึง (1) หรือ (2) เป็นหุ้นส่วนไม่จำกัดความรับผิด หรือเป็นหุ้นส่วนที่จำกัดความรับผิดที่ถือหุ้นรวมกันเกินกว่า 30% ของหุ้นทั้งหมดของห้างหุ้นส่วนจำกัด

- บริษัทจำกัด หรือบริษัทมหาชนจำกัดที่บุคคลดังกล่าว รวมถึง (1) หรือ (2) หรือ (3) หรือ (4) ถือหุ้นรวมกันเกินกว่า 30% ของหุ้นที่จำหน่ายได้แล้วทั้งหมดของบริษัทนั้น

- บริษัทจำกัด หรือบริษัทมหาชนที่บุคคลดังกล่าว รวมถึง รวมถึง (1) หรือ (2) หรือ (3) หรือ (4) หรือ (5) ถือหุ้นรวมกันเกินกว่า 30% ของหุ้นที่จำหน่ายได้แล้วทั้งหมดของบริษัทนั้น

- นิติบุคคลที่บุคคลดังกล่าวสามารถมีอำนาจจัดการในฐานะเป็นผู้แทนของนิติบุคคล

ผู้มีอำนาจควบคุมกิจการ หมายถึง บุคคลที่มีอำนาจควบคุมกิจการ ในลักษณะอย่างใดอย่างหนึ่ง กล่าวคือ

- ถือหุ้นที่มีสิทธิออกเสียงในนิติบุคคลหนึ่งเกินกว่า 50% ของจำนวนสิทธิออกเสียงทั้งหมดของนิติบุคคลนั้น

- มีอำนาจควบคุมคะแนนเสียงส่วนใหญ่ในที่ประชุมผู้ถือหุ้นของนิติบุคคลหนึ่งไม่ว่าโดยตรงหรืออ้อม หรือไม่ว่าเพราะเหตุอื่นใด

- มีอำนาจควบคุมการแต่งตั้งหรือถอดถอนกรรมการตั้งแต่กึ่งหนึ่งของกรรมการทั้งหมด ไม่ว่าโดยตรงหรืออ้อม

ญาติสนิท หมายถึง บุคคลที่มีความสัมพันธ์ทางสายโลหิต หรือโดยการจดทะเบียนตามกฎหมาย ได้แก่

- บิดา มารดา

- พี่น้อง

- บุตร และคู่สมรสของบุตร

รายการที่ได้รับยกเว้นไม่ต้องปฏิบัติตามเกณฑ์รายการที่เกี่ยวโยงกัน |

- ธุรกรรมที่เป็นข้อตกลงทางการค้าที่เป็นเงื่อนไขการค้าทั่วไปที่ได้รับอนุมัติจากคณะกรรมการหรือเป็นไปตามหลักการที่คณะกรรมการอนุมัติไว้

เงื่อนไขการค้าทั่วไป หมายถึง ข้อตกลงทางการค้าที่เป็นธรรมและไม่ก่อให้เกิดการถ่ายเทผลประโยชน์ ในลักษณะเดียวกับที่วิญญูชนจะพึงกระทำกับคู่สัญญาทั่วไปในสถานการณ์เดียวกัน ด้วยอำนาจต่อรองทางการค้าที่ปราศจากอิทธิพลจากบุคคลที่เกี่ยวโยงกัน ดังตัวอย่างต่อไปนี้- - ราคาและเงื่อนไขที่ทำกับบุคคลที่เกี่ยวโยงกัน ไม่ต่างจากคู่ค้าอื่น

(กรณีสินค้า / บริการ ที่บริษัทและบุคคลที่เกี่ยวโยงกันทำรายการกับคู่ค้าอื่นเป็นปกติ) - - อัตรากำไรขั้นต้นและเงื่อนไข ที่ทำกับบุคคลที่เกี่ยวโยงกันไม่ต่างจากคู่ค้าอื่น

(กรณีสินค้า / บริการ มีลักษณะเฉพาะ หรือเป็น job order) - - เป็นไปตามราคามาตรฐานในท้องตลาด

- - ราคาและเงื่อนไขที่ทำกับบุคคลที่เกี่ยวโยงกัน ไม่ต่างจากคู่ค้าอื่น

- (กรณีสินค้า/บริการ มีลักษณะและราคาที่เป็นมาตรฐานชัดเจนในท้องตลาด)

- การดำเนินการ : ในกรณีการทำรายการที่เกี่ยวโยงกันที่มีเงื่อนไขการค้าทั่วไป บริษัทสามารถขออนุมัติข้อตกลงทางการค้าหรือหลักการจากคณะกรรมการเพื่อให้ฝ่ายจัดการไปดำเนินการได้ โดยไม่ต้องขออนุมัติรายการที่เกี่ยวโยงกันเป็นรายกรณีอีก หากเป็นไปตามเงื่อนไขการค้าทั่วไปหรือไม่ด้อยกว่า

- การให้กู้ยืมเงินตามระเบียบสงเคราะห์พนักงานลูกจ้าง

- ธุรกรรมที่คู่สัญญาอีกฝ่ายหนึ่งของบริษัทจดทะเบียนหรือคู่สัญญาทั้งสองฝ่ายมีฐานะเป็น บริษัทย่อยที่บริษัทจดทะเบียนถือหุ้น ≥ 90% ของหุ้นที่จำหน่ายได้แล้วทั้งหมดของบริษัทย่อย

- บริษัทจดทะเบียนหรือบริษัทย่อยออกหลักทรัพย์ใหม่ให้กับบุคลที่เกี่ยวโยง ในลักษณะ อย่างใดอย่างหนึ่ง ดังนี้

- 4.1 บุคคลที่เกี่ยวโยงกันได้รับหลักทรัพย์โดยการใช้สิทธิซื้อตามสัดส่วนที่ถือหุ้น (RO : Right Offering) รวมถึงกรณีการเสนอขายตามมติที่ประชุมผู้ถือหุ้นที่ให้เสนอขายต่อผู้ถือหุ้นทุกรายอย่างเท่าเทียมกัน แต่จะไม่เสนอขายให้ผู้ถือหุ้นที่จะทำให้บริษัทมีหน้าที่ตามกฎหมายต่างประเทศ (PPO : Preferential Public Offering)

- 4.2 บุคคลที่เกี่ยวโยงกันเป็นผู้จัดจำหน่ายโดยวิธีรับประกันผลการจำหน่าย ซึ่งได้เปิดเผยหลักเกณฑ์และเงื่อนไขของการรับประกันผลการจำหน่ายนั้นไว้ในหนังสือชี้ชวนอย่างครบถ้วนและชัดเจน

- 4.3 ได้รับจากการเสนอขายหลักทรัพย์ตามโครงการออกหลักทรัพย์ให้กับพนักงาน หรือผู้บริหาร (ESOP)

- 4.4 รายการที่บริษัทจดทะเบียนหรือบริษัทย่อยทำรายการกับบุคคลที่เกี่ยวโยงที่เป็นนิติบุคคล ซึ่งบริษัทจดทะเบียนหรือบริษัทย่อยเป็นผู้ถือหุ้น และมีการส่งบุคคลเข้าเป็นผู้บริหารสูงสุด ในนิติบุคคลนั้น โดยบริษัทจดทะเบียนหรือบริษัทย่อย และนิติบุคคลดังกล่าวไม่ได้เกี่ยวโยงกัน ในลักษณะอื่นอีก

กรณีเพิ่มเติมที่ได้รับยกเว้นหน้าที่ตามหลักเกณฑ์การทำรายการที่เกี่ยวโยงกัน |

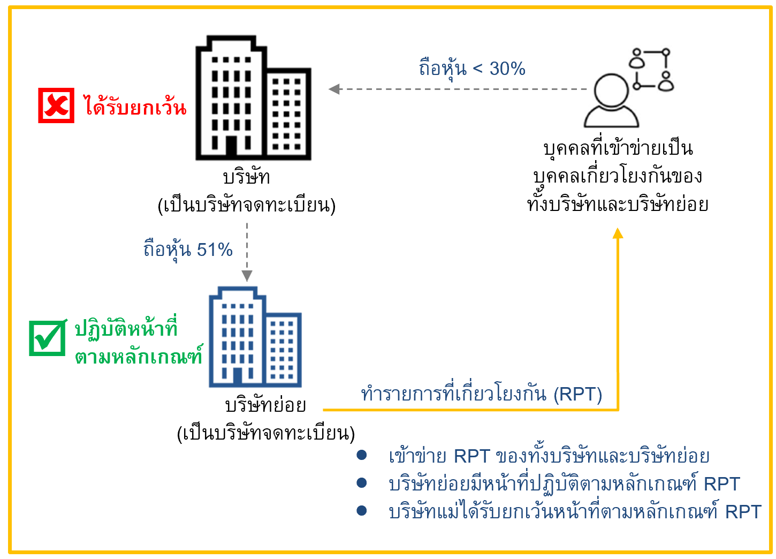

- การยกเว้นหน้าที่ในกรณีที่บริษัทย่อยเป็นบริษัทจดทะเบียน

ให้บริษัทจดทะเบียนได้รับยกเว้นหน้าที่ตามหลักเกณฑ์การทำรายการที่เกี่ยวโยงกันซึ่งเกิดจากการทำรายการของบริษัทย่อยที่เป็นบริษัทจดทะเบียน (บริษัทย่อยเป็นผู้ปฏิบัติหน้าที่ตามหลักเกณฑ์การทำรายการที่เกี่ยวโยงกันอันเกิดจากรายการดังกล่าวเพียงบริษัทเดียว)

ในการพิจารณาการทำรายการที่เกี่ยวโยงกันดังกล่าว คณะกรรมการของบริษัทจดทะเบียนและบริษัทย่อยจะต้องปฏิบัติหน้าที่ด้วยความรับผิดชอบ ความระมัดระวัง และความซื่อสัตย์สุจริตตามหลัก fiduciary duty โดยคำนึงถึงประโยชน์สูงสุดของบริษัทตนเป็นสำคัญ ทั้งนี้ เพื่อความโปร่งใสและป้องกันความขัดแย้งทางผลประโยชน์ บริษัทจดทะเบียนและบริษัทย่อยอาจพิจารณาดำเนินการตามแนวทางดังต่อไปนี้

แนวทางที่ 1: บริษัทจดทะเบียนไม่เข้าไปมีส่วนร่วมในการพิจารณาอนุมัติรายการของบริษัทย่อย

แนวทางที่ 1: บริษัทจดทะเบียนไม่เข้าไปมีส่วนร่วมในการพิจารณาอนุมัติรายการของบริษัทย่อย

- - บุคคลที่เป็นตัวแทนของบริษัทจดทะเบียนในคณะกรรมการของบริษัทย่อย ไม่เข้าร่วมและไม่มีสิทธิออกเสียงในการประชุมคณะกรรมการบริษัทย่อยเพื่อพิจารณาอนุมัติรายการ

- - ไม่นับหุ้นของบริษัทจดทะเบียนเป็นหุ้นที่มีสิทธิออกเสียงในวาระการประชุมผู้ถือหุ้นของบริษัทย่อยเพื่อพิจารณาอนุมัติรายการ

- - กรรมการที่มีส่วนได้เสีย (เช่น บุคคลที่เกี่ยวโยงกันที่มีส่วนเกี่ยวข้องในรายการ ญาติสนิทและผู้ที่เกี่ยวข้องของบุคคลที่เกี่ยวโยงกันรายดังกล่าว หรือผู้ที่บุคคลที่เกี่ยวโยงกันรายดังกล่าวส่งเข้ามาเป็นตัวแทนในคณะกรรมการ) ไม่เข้าร่วมประชุมและไม่มีสิทธิออกเสียงในการประชุมคณะกรรมการของบริษัทจดทะเบียนเพื่อพิจารณากำหนดแนวทางการใช้สิทธิออกเสียงอนุมัติรายการในการประชุมคณะกรรมการหรือการประชุมผู้ถือหุ้นของบริษัทย่อย

- - การใช้สิทธิออกเสียงของบริษัทจดทะเบียนในการประชุมคณะกรรมการหรือการประชุมผู้ถือหุ้นของบริษัทย่อยเป็นไปตามที่มติคณะกรรมการบริษัทจดทะเบียนกำหนด ซึ่งปราศจากอิทธิพลของบุคคลที่เกี่ยวโยงกันที่มีส่วนเกี่ยวข้องในรายการ

การพิจารณาดำเนินการตามเกณฑ์รายการที่เกี่ยวโยงกัน |

- พิจารณารายการว่าเข้าข่ายต้องปฏิบัติตามหลักเกณฑ์การทำรายการที่เกี่ยวโยงกันหรือไม่

- คำนวณขนาดรายการตามเกณฑ์ที่กำหนด ณ วันที่คณะกรรมการมีมติในเรื่องดังกล่าว

- ขออนุมัติรายการและดำเนินการตามหน้าที่ที่กำหนดในหลักเกณฑ์ ตามขนาดรายการที่คำนวณได้ โดยให้นับรวมขนาดรายการที่ทำกับบุคคลที่เกี่ยวโยงกันกลุ่มเดียวกัน ซึ่งเกิดขึ้นภายในรอบระยะเวลา 6 เดือน ก่อนการเข้าทำรายการ รวมเป็นรายการเดียวกัน ยกเว้นรายการที่ได้รับอนุมัติจากที่ประชุมผู้ถือหุ้นแล้ว

การคำนวนขนาดรายการและนับรวมมูลค่ารายการ |

- การคำนวณขนาดรายการเกี่ยวโยงกัน

กรณีทั่วไป

บริษัทวัดขนาดรายการเกี่ยวโยงกันเพื่อพิจารณาดำเนินการตามหลักเกณฑ์ โดยเปรียบเทียบมูลค่ารายการกับค่าที่สูงกว่าระหว่างจำนวนอ้างอิง 2 จำนวน ตามงบการเงินงวดล่าสุด (โดยให้ X เป็นมูลค่ารายการ) ดังนี้

| ขนาดรายการ | ผู้มีอำนาจอนุมัติรายการ | เลือกใช้ค่าที่สูงกว่าระหว่าง | |

| เล็ก | ไม่มีข้อกำหนด ตามหลักเกณฑ์ | X ≤ 1 ล้านบาท | X ≤ 0.03% ของ NA* |

| กลาง | คณะกรรมการบริษัท | 1 ล้านบาท < X < 20 ล้านบาท | 0.03%NA* < X < 0.03% ของ NA* |

| ใหญ่ | ที่ประชุมผู้ถือหุ้น | X ≥ 20 ล้านบาท | X ≥ 3% ของ NA* |

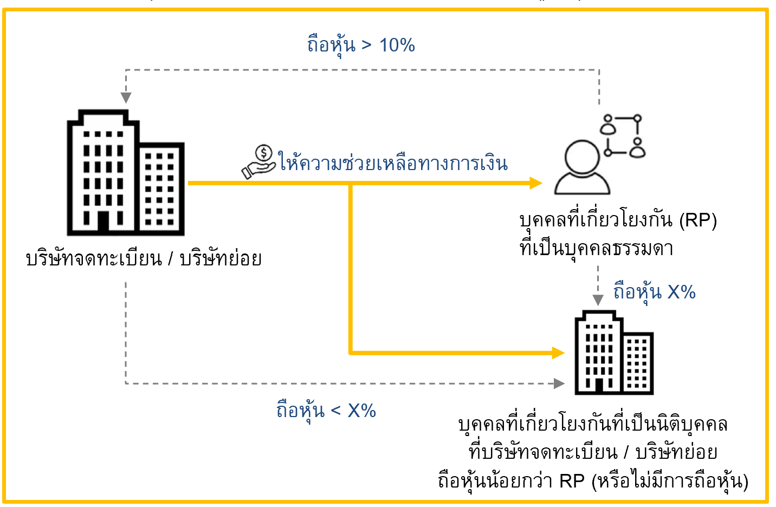

กรณีพิเศษ

ได้แก่ การทำรายการ ให้ความช่วยเหลือทางการเงิน แก่บุคคลที่เกี่ยวโยงกันดังต่อไปนี้

- บุคคลธรรมดา

- นิติบุคคลที่บริษัทจดทะเบียนหรือบริษัทย่อย ถือหุ้นในสัดส่วนที่น้อยกว่าบุคคล ที่เกี่ยวโยงกันรายอื่น

- นิติบุคคลที่บริษัทจดทะเบียนหรือบริษัทย่อย ไม่ได้เป็นผู้ถือหุ้น

บริษัทวัดขนาดรายการเพื่อพิจารณาการดำเนินการตามหลักเกณฑ์ โดยเปรียบเทียบ มูลค่ารายการกับค่าที่ต่ำกว่าระหว่างจำนวนอ้างอิง 2 จำนวน ตามงบการเงินงวดล่าสุด (โดยให้ X เป็นมูลค่ารายการ) ดังนี้

| ผู้มีอำนาจอนุมัติรายการ | เลือกใช้ค่าที่ต่ำกว่าระหว่าง | |

| คณะกรรมการบริษัท | X < 100 ล้านบาท | X < 3% ของ NA* |

| ที่ประชุมผู้ถือหุ้น | X ≥ 100 ล้านบาท | X ≥ 3% ของ NA* |

* มูลค่าสินทรัพย์สุทธิ( NA) (ส่วนที่เป็นของบริษัทใหญ่) หมายถึง สินทรัพย์รวม –หนี้สินรวม – ส่วนได้เสียที่ไม่มีอำนาจควบคุม (ถ้ามี) กรณีบริษัทจัดทำงบการเงินรวม ให้ใช้ NA ตามงบการเงินรวม ฉบับล่าสุด ที่ได้ผ่านการตรวจสอบหรือสอบทานจากผู้สอบบัญชี

- แนวปฏิบัติสำหรับการคำนวณมูลค่ารายการ พิจารณาได้ดังนี้

| รายการ | มูลค่าที่ใช้ในการคำนวณขนาดรายการ | ตัวอย่าง |

| 1.การให้ความช่วยเหลือทางการเงิน | - เงินต้นและดอกเบี้ยซึ่งต้องคำนวณตลอดระยะเวลากู้ยืม หรือมูลค่าภาระค้ำประกันหรือมูลค่าความเสียหายที่อาจเกิดขึ้นแก่บริษัทจดทะเบียนหรือบริษัทย่อย หากบุคคลเกี่ยวโยงไม่สามารถชำระหนี้ได้ - มูลค่าดอกเบี้ย ให้คำนวณจาก อัตราดอกเบี้ยที่คิดจากบุคคลที่เกี่ยวโยงกัน หรือ อัตราดอกเบี้ยจ่ายเฉลี่ยของบริษัทหรือบริษัทย่อย แล้วแต่จำนวนใดจะสูงกว่า | กรณีให้กู้ยืมเงิน 20 ล้านบาท ระยะเวลา 2 ปี อัตราดอกเบี้ย 5% มูลค่าที่ใช้ในการคำนวณขนาดรายการเท่ากับ 22 ล้านบาท (20+(20x5%x2)) |

| 2.การรับความช่วยเหลือทางการเงิน | มูลค่าจากดอกเบี้ยและผลประโยชน์ที่บริษัทจดทะเบียนหรือบริษัทย่อยจะต้องจ่ายให้บุคคลที่เกี่ยวโยงกัน ตลอดระยะเวลารับความช่วยเหลือทางการเงิน | กรณีกู้ยืมเงิน 20 ล้านบาท ระยะเวลา 2 ปี อัตราดอกเบี้ย 5% มูลค่าที่ใช้ในการคำนวณขนาดรายการเท่ากับ 2 ล้านบาท (20x5%x2) |

| 3. การจำหน่ายเงินลงทุนจนสิ้นสภาพการเป็นบริษัทย่อย | มูลค่าสิ่งตอบแทนที่จะได้รับรวมเงินให้กู้ยืม (รวมเงินต้นและดอกเบี้ย) ภาระค้ำประกัน หรือภาระอื่นที่ยังคงค้างต่อบริษัทจดทะเบียนหรือบริษัทย่อยด้วย | กรณีขายเงินลงทุนทั้งหมดในบริษัทย่อยให้กับผู้ถือหุ้นใหญ่มูลค่า 100 ล้านบาท โดยบริษัทย่อยมีเงินกู้ยืมรวมดอกเบี้ยค้างชำระ กับบริษัทจดทะเบียน 50 ล้านบาท มูลค่าที่ใช้คำนวณขนาดรายการ เท่ากับ 150 ล้านบาท |

| 4. รายการอื่นๆ | ใช้มูลค่ารวมของสิ่งตอบแทนที่ชำระให้หรือได้รับชำระ หรือมูลค่าตามบัญชี หรือมูลค่าตามราคาตลาด แล้วแต่จำนวนใดจะสูงกว่า | กรณีขายที่ดิน ซึ่งตกลงราคาขายที่ 200 ล้านบาท โดยที่ดินมีมูลค่าตามบัญชี 150 ล้านบาท และราคาประเมินที่ดินของผู้ประเมินอิสระ 198 ล้านบาท ดังนั้นมูลค่าที่ใช้ในการคำนวณขนาดรายการ คือ 200 ล้านบาท |

หมายเหตุ หากรายการที่เกี่ยวโยงกันดังกล่าวเข้าข่ายเป็นรายการ MT ด้วยแล้ว ขอให้คำนวณมูลค่าขนาดรายการที่เกี่ยวโยงกันให้สอดคล้องกับแนวปฏิบัติเพิ่มเติมสำหรับการคำนวณมูลค่ารายการตาม “เกณฑ์มูลค่ารวมสิ่งตอบแทน” ด้วย

- การนับรวมมูลค่ารายการ

นับรวมรายการที่ทำกับ บุคคลที่เกี่ยวโยงกันกลุ่มเดียวกัน ย้อนหลัง 6 เดือน (ไม่นับรวมรายการเกี่ยวโยงที่ได้รับอนุมัติจากที่ประชุมผู้ถือหุ้นแล้ว)

บุคคลที่เกี่ยวโยงกันกลุ่มเดียวกัน : บุคคลที่เกี่ยวโยงกันของบริษัทจดทะเบียนที่มีความเกี่ยวข้องกันในลักษณะดังต่อไปนี้:

(1) บุคคลที่เกี่ยวโยงกันรายเดียวกัน

(2) ผู้ถือหุ้นรายใหญ่ ผู้มีอำนาจควบคุมกิจการ ผู้ที่เกี่ยวข้องและญาติสนิท ของบุคคลตาม (1)

(3) ผู้ที่เกี่ยวข้องและญาติสนิทของบุคคลตาม (2)

(4) นิติบุคคลที่มีผู้ถือหุ้นรายใหญ่หรือผู้มีอำนาจควบคุมกิจการเป็นบุคคลตาม (1) (2) หรือ (3)

หมายเหตุ : ก.ล.ต. มีอำนาจพิจารณานับรวมรายการต่าง ๆ เป็นรายการเดียวกันได้ หากปรากฏข้อเท็จจริงว่า บริษัทมีเจตนาทำรายการแยกเป็นหลายรายการ เพื่อหลีกเลี่ยงการปฏิบัติตามหลักเกณฑ์ที่กำหนด

การดำเนินการตามขนาดรายการ |

- การดำเนินการตามขนาดรายการ เป็นดังนี้

| รายการเกี่ยวโยง | ผู้มีอำนาจอนุมัติรายการและการดำเนินการ | ||

| เล็ก | กลาง | ใหญ่ | |

| 1. กรณีทั่วไป | ไม่มีข้อกำหนดตามหลักเกณฑ์ (ขึ้นอยู่กับการมอบอำนาจภายในบริษัท) | คณะกรรมการ + เปิดเผยข้อมูลผ่านระบบ SETLink | คณะกรรมการบริษัท + เปิดเผยข้อมูลผ่านระบบ SETLink + ขออนุมัติต่อ ผู้ถือหุ้น* (มี IFA ให้ความเห็นต่อผู้ถือหุ้น) + รายงานความคืบหน้าการทำรายการ |

| 2. กรณีพิเศษ การให้ความช่วยเหลือทางการเงินแก่บุคคลที่เกี่ยวโยงกัน ดังนี้ * บุคคลที่เกี่ยวโยงกันที่เป็นบุคคลธรรมดา * บุคคลที่เกี่ยวโยงกันที่เป็นนิติบุคคลที่บริษัทจดทะเบียนหรือบริษัทย่อยถือหุ้นในสัดส่วนที่น้อยกว่าบุคคลเกี่ยวโยงกันรายอื่น ๆ * บุคคลที่เกี่ยวโยงกันที่เป็นนิติบุคคลที่บริษัทจดทะเบียนหรือบริษัทย่อยไม่ได้เป็นผู้ถือหุ้น | คณะกรรมการบริษัท + เปิดเผยข้อมูลผ่านระบบ SETLink | - | คณะกรรมการบริษัท + เปิดเผยข้อมูลผ่าน ระบบ SETLink + ขออนุมัติต่อ ผู้ถือหุ้น* (มี IFA ให้ความเห็นต่อผู้ถือหุ้น) + รายงานความคืบหน้าการทำรายการ |

* กรณีขออนุมัติต่อผู้ถือหุ้น

- - ต้องแต่งตั้งที่ปรึกษาการเงินอิสระ (IFA) ให้ความเห็นต่อการทำรายการดังกล่าว โดย IFA จะต้องแสดงความเห็นในเรื่องต่างๆ เช่น ความสมเหตุสมผลและประโยชน์ของรายการต่อบริษัท ความเป็นธรรมของราคาและเงื่อนไขรายการ และความเสี่ยง เป็นต้น

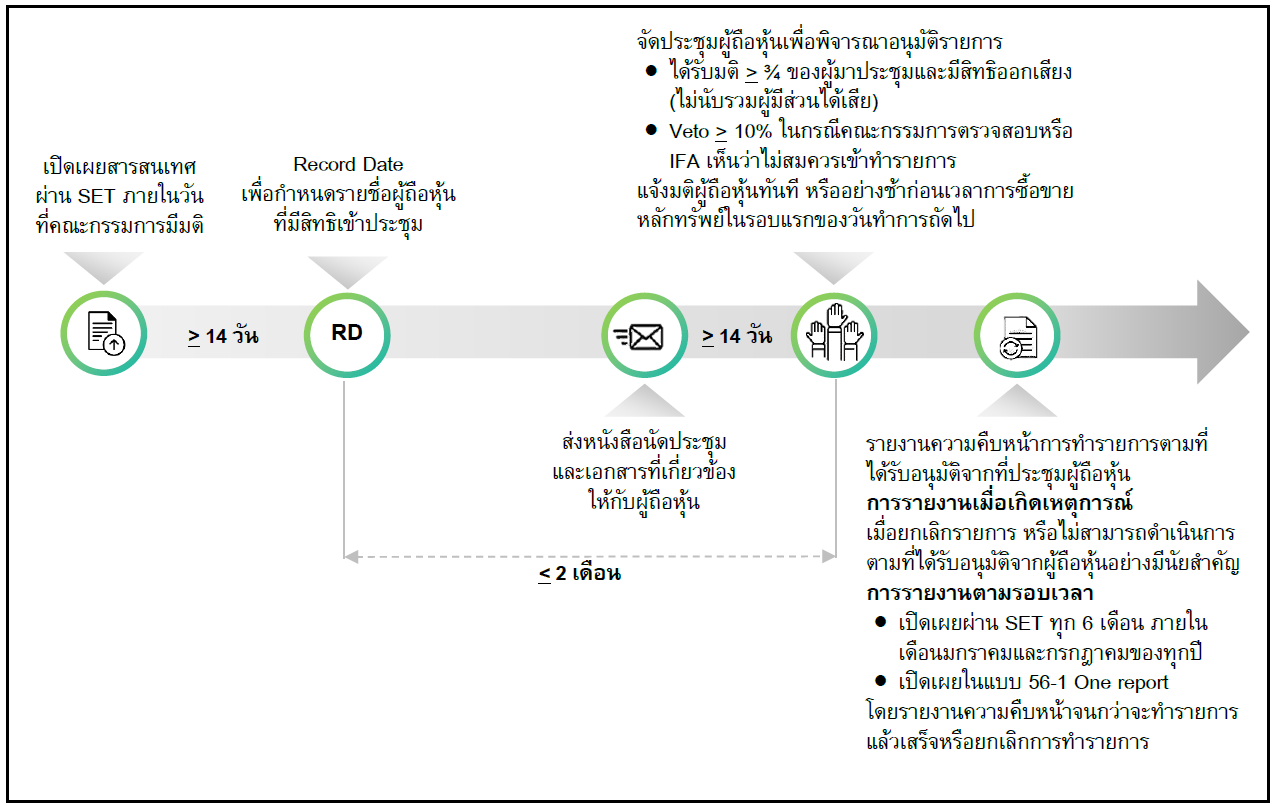

- - การขออนุมัติจากที่ประชุมผู้ถือหุ้น ต้องได้รับอนุมัติด้วยคะแนนเสียง > 3 ใน 4 ของผู้ถือหุ้นที่เข้าประชุมและมีสิทธิออกเสียง โดยไม่นับรวมผู้ถือหุ้นที่มีส่วนได้เสีย

- - สิทธิการคัดค้านรายการในที่ประชุมผู้ถือหุ้น ในกรณีที่ IFA หรือคณะกรรมการตรวจสอบ มีความเห็นว่าไม่ควรทำรายการ ผู้ถือหุ้นรวมกัน > 10% ของจำนวนสิทธิออกเสียงทั้งหมดของผู้ถือหุ้นที่มาประชุมและมีสิทธิออกเสียง สามารถออกเสียงคัดค้านและยับยั้งการทำรายการได้ (VETO)

การเปิดเผยข้อมูล |

- บริษัทจะต้องแจ้งมติคณะกรรมการเกี่ยวกับรายการที่เกี่ยวโยงกันทันทีผ่านระบบ SETLink ( ภายในวันที่ที่คณะกรรมการมีมติอนุมัติการทำรายการ) คือ ภายในวันที่คณะกรรมการบริษัท มีมติหรืออย่างช้า ก่อนเวลาซื้อหรือขายหลักทรัพย์ในรอบแรกของวันทำการถัดไป

- ข้อมูลสำคัญในมติคณะกรรมการดังกล่าว มีดังนี้

- (ก) ลักษณะและรายละเอียดของรายการ อย่างน้อยในเรื่องดังต่อไปนี้

- 1) วัน เดือน ปี หรือกรอบระยะเวลาที่คาดว่าจะทำรายการ

- 2) ชื่อคู่กรณี (คู่สัญญา) ที่เกี่ยวข้องและความสัมพันธ์กับบริษัทจดทะเบียนหรือบริษัทย่อย ให้ระบุความสัมพันธ์ที่ทำให้บุคคลดังกล่าวเข้าข่ายเป็นบุคคลที่เกี่ยวโยงกันของบริษัทด้วย

- 3) ลักษณะโดยทั่วไปของรายการ โดยระบุรายละเอียดเกี่ยวกับรายการ เช่น สรุปภาพรวม การทำรายการ วัตถุประสงค์การทำรายการ ขั้นตอนและเงื่อนไขในการทำรายการ

- 4) รายละเอียดของสินทรัพย์ในการทำรายการ ได้แก่ ลักษณะและสภาพการใช้งาน ภาระผูกพันในสินทรัพย์ ในกรณีที่เป็นหลักทรัพย์ ให้ระบุข้อมูลทั่วไปของกิจการ เช่น ลักษณะธุรกิจ ทุนจดทะเบียน ทุนชำระแล้ว สรุปฐานะการเงินและผลการดำเนินงาน 3 ปีย้อนหลัง รายชื่อคณะกรรมการบริษัท รายชื่อผู้ถือหุ้นที่ถือหุ้นสูงสุด 10 รายแรกพร้อมสัดส่วนการถือหุ้น รวมถึงผู้ถือหุ้นที่แท้จริง (ultimate shareholders) ของกิจการดังกล่าว และหากมี บุคคลที่เกี่ยวโยงกันของบริษัทถือหุ้นในกิจการดังกล่าวขอให้ระบุชื่อพร้อมสัดส่วนการถือหุ้นของบุคคลดังกล่าวด้วย

- 5) มูลค่ารวมของรายการ และรายละเอียดวิธีการชำระค่าตอบแทน โดยให้ระบุเงื่อนไขข้อตกลงต่างๆ ที่เกี่ยวข้อง เช่น กำหนดระยะเวลาหรือการแบ่งงวดในการชำระค่าตอบแทนการวางมัดจำ ทั้งนี้ในกรณีที่สิ่งตอบแทนที่ใช้ชำระในการทำรายการไม่ใช่เงินสด เช่น ออกหลักทรัพย์เพื่อชำระค่าซื้อสินทรัพย์หรือแลกเปลี่ยนสินทรัพย์ ขอให้ระบุประเภทและรายละเอียดของหลักทรัพย์หรือสินทรัพย์ที่ใช้ชำระค่าตอบแทน พร้อมวิธีการพิจารณากำหนดมูลค่าของสิ่งตอบแทนดังกล่าวด้วย

- 6) การคำนวณมูลค่ารายการ โดยระบุ 1. วิธีการคำนวณมูลค่ารายการตามหลักเกณฑ์ การทำรายการที่เกี่ยวโยงกัน และ 2. มูลค่ารายการสูงสุดที่คำนวณได้ และหน้าที่ที่บริษัทต้องปฏิบัติตามหลักเกณฑ์

- 7) แหล่งเงินทุนที่ใช้ในการทำรายการ หรือแผนการใช้เงินที่ได้รับจากการทำรายการ หากมี การกู้ยืมเงินจากสถาบันการเงินเพื่อใช้ในการทำรายการ ให้ระบุรายละเอียดเงื่อนไขการกู้ยืมที่อาจมีผลกระทบต่อสิทธิของผู้ถือหุ้นด้วย เช่น ข้อจำกัดการจ่ายเงินปันผล

- 8) กรณีการเข้าลงทุนในกิจการซึ่งมีบุคคลที่เกี่ยวโยงกันของบริษัทจดทะเบียนถือหุ้นเกินกว่า 10% ของจำนวนหุ้นที่มีสิทธิออกเสียงทั้งหมดของกิจการนั้น และภายหลังการทำรายการ กิจการดังกล่าวเข้าข่ายเป็นบริษัทร่วมหรือบริษัทย่อยของบริษัท ให้อธิบายถึงเหตุผล การจัดโครงสร้างการถือหุ้นในลักษณะดังกล่าวว่าเป็นไปเพื่อประโยชน์ที่ดีที่สุดของบริษัทอย่างไร พร้อมระบุมาตรการป้องกันความขัดแย้งทางผลประโยชน์ที่อาจเกิดขึ้นในอนาคต

- 9) ความเห็นของผู้เชี่ยวชาญอิสระ เช่น ผู้ประเมินราคาสินทรัพย์ ที่ปรึกษาทางการเงิน เป็นต้น (ถ้ามี)

- 10) สรุปสาระสำคัญของสัญญาที่เกี่ยวข้องที่สำคัญ

- 11) กรณีการเข้าทำรายการต้องได้รับการอนุญาตจากหน่วยงานกำกับดูแลที่เกี่ยวข้อง ให้เปิดเผยรายละเอียดในเรื่องดังกล่าวด้วย เช่น หน่วยงานกำกับดูแล กฎหมายที่เกี่ยวข้อง เงื่อนไขการอนุญาต รวมทั้งกรอบเวลาในการดำเนินการขออนุญาต

- 12) ข้อพิพาททางกฎหมายที่เกี่ยวข้องกับการทำรายการ หรือสินทรัพย์ที่จะเข้าทำรายการ (ถ้ามี)

- 13) ข้อมูลอื่นที่อาจมีผลกระทบต่อการตัดสินใจของผู้ลงทุนอย่างมีนัยสำคัญ (ถ้ามี)

- (ข) แผนการดำเนินธุรกิจ (business plan) ที่เกี่ยวข้องกับการทำรายการ *

- 1) นโยบายและแผนการดำเนินธุรกิจที่เกี่ยวข้องกับการทำรายการ โดยระบุกรอบระยะเวลาโดยสังเขป

- 2) การวิเคราะห์สภาวะการตลาดและการแข่งขัน รวมถึงโอกาสทางธุรกิจ

- 3) ปัจจัยความเสี่ยงหรือเหตุการณ์ที่อาจส่งผลกระทบให้ไม่สามารถดำเนินการได้ตามแผน

- 4) แผนรองรับกรณีไม่สามารถเข้าทำรายการได้สำเร็จ รวมทั้งวิเคราะห์ผลกระทบที่อาจเกิดขึ้น

- (ค) ความเห็นของคณะกรรมการบริษัท อย่างน้อยในเรื่องดังต่อไปนี้

- 1) ความสมเหตุสมผลและผลประโยชน์ของการทำรายการ

- 2) ความเสี่ยงหรือผลกระทบที่อาจเกิดขึ้นจากการทำรายการ

- 3) ความเหมาะสมของราคาและเงื่อนไขการทำรายการ

ทั้งนี้ กรณีรายการที่เกี่ยวโยงกัน ให้มีการวิเคราะห์อธิบายถึงความสมเหตุสมผลและผลประโยชน์ของการทำรายการ เปรียบเทียบกับการทำรายการกับบุคคลภายนอกด้วย

- (ง) คำรับรองของคณะกรรมการบริษัท ที่แสดงว่า ในการพิจารณาตรวจสอบข้อมูลได้ดำเนินการด้วยความระมัดระวังแล้ว และเห็นว่าการทำรายการมีความสมเหตุสมผลและเป็นประโยชน์ต่อบริษัทและผู้ถือหุ้น

- (จ) ความเห็นของคณะกรรมการตรวจสอบ อธิบายความเห็นของคณะกรรมการตรวจสอบเกี่ยวกับการทำรายการว่าเหมือนหรือแตกต่างจากความเห็นของคณะกรรมการบริษัทอย่างไร พร้อมอธิบายเหตุผลประกอบ

- (ฉ) คำรับรองว่ากรรมการที่มีส่วนได้เสียในการทำรายการที่เกี่ยวโยงกันไม่เข้าร่วมประชุมและออกเสียงในที่ประชุมคณะกรรมการบริษัทในการอนุมัติรายการดังกล่าว (ในกรณีที่มีเหตุจำเป็น บริษัทอาจอนุญาตให้กรรมการซึ่งมีส่วนได้เสียในรายการดังกล่าวเข้าชี้แจงหรือให้ข้อมูลต่อที่ประชุมเพื่อประโยชน์ในการพิจารณารายการได้ ทั้งนี้ กรรมการรายดังกล่าวจะต้องไม่อยู่ร่วมประชุมในการพิจารณาออกเสียงลงมติในวาระนั้น)

- (ฉ) คำรับรองว่ากรรมการที่มีส่วนได้เสียในการทำรายการที่เกี่ยวโยงกันไม่เข้าร่วมประชุมและออกเสียงในที่ประชุมคณะกรรมการบริษัทในการอนุมัติรายการดังกล่าว (ในกรณีที่มีเหตุจำเป็น บริษัทอาจอนุญาตให้กรรมการซึ่งมีส่วนได้เสียในรายการดังกล่าวเข้าชี้แจงหรือให้ข้อมูลต่อที่ประชุมเพื่อประโยชน์ในการพิจารณารายการได้ ทั้งนี้ กรรมการรายดังกล่าวจะต้องไม่อยู่ร่วมประชุมในการพิจารณาออกเสียงลงมติในวาระนั้น)

ความเห็นของที่ปรึกษาทางการเงินอิสระ (IFA) |

สำหรับรายการที่เข้าข่ายต้องจัดให้มีรายงานความเห็นของ IFA เพื่อประกอบการพิจารณาของที่ประชุม ผู้ถือหุ้นตามหลักเกณฑ์การทำรายการที่เกี่ยวโยงกัน รายงานความเห็นของ IFAดังกล่าวต้องมีรายการ ขั้นต่ำดังนี้

ทั้งนี้ ในการให้ความเห็นของ IFA ให้แสดงข้อมูลประกอบพร้อมอธิบาย เหตุผลสนับสนุนและสมมติฐาน ที่สำคัญ ให้แสดงการวิเคราะห์เปรียบเทียบถึงข้อดีข้อเสียระหว่างการทำรายการกับบุคคลที่เกี่ยวโยงกันกับการทำรายการกับบุคคลภายนอกด้วย

- ข้อมูลสรุปภาพรวมการทำรายการโดยสังเขป ทั้งนี้ สามารถอ้างอิงให้ไปดูรายละเอียดในข้อมูลที่บริษัทเปิดเผยไว้ในหนังสือนัดประชุมผู้ถือหุ้นได้

- ความเห็นของ IFA อย่างน้อยในเรื่องดังต่อไปนี้

ก) ความสมเหตุสมผลและประโยชน์ของการทำรายการ

ข) ความเสี่ยงหรือผลกระทบที่อาจเกิดขึ้นจากการทำรายการ

ค) ความเหมาะสมของราคาและเงื่อนไขการทำรายการ

- สรุปความเห็นของ IFA ว่าผู้ถือหุ้นควรอนุมัติการทำรายการหรือไม่พร้อม เหตุผลประกอบ

- คำรับรองในการปฏิบัติหน้าที่ว่าได้ปฏิบัติหน้าที่ด้วยความรอบคอบ ระมัดระวัง ตามมาตรฐานของผู้ประกอบวิชาชีพ โดยคำนึงถึงประโยชน์ของผู้ถือหุ้นของบริษัทเป็นสำคัญ

การนำส่งหนังสือนัดประชุมให้ผู้ถือหุ้น |

บริษัทจดทะเบียนมีหน้าที่รายงานความคืบหน้าผ่านระบบ SETLink ตามที่ สำนักงาน ก.ล.ต. กำหนด เฉพาะรายการที่ได้รับอนุมัติจากผู้ถือหุ้น

- รายการขั้นต่ำที่เปิดเผยในสารสนเทศการทำรายการ (ที่เปิดเผยผ่านระบบ SETLink)

- ระบุชื่อและจำนวนหุ้นของผู้ถือหุ้นที่มีส่วนได้เสียซึ่งไม่มีสิทธิออกเสียงลงคะแนน

- แบบหนังสือมอบฉันทะที่ให้ผู้ถือหุ้นเลือกออกเสียงลงคะแนนได้ พร้อมเสนอชื่อกรรมการตรวจสอบอย่างน้อย 1 ราย เป็นผู้รับมอบฉันทะจากผู้ถือหุ้น

- ในกรณีที่คณะกรรมการตรวจสอบ หรือ IFA มีความเห็นว่าผู้ถือหุ้นไม่ควรอนุมัติการทำรายการ ให้ระบุสิทธิในการคัดค้านการทำรายการของผู้ถือหุ้น

- รายงานความเห็นของ IFA

การรายงานความคืบหน้าการทำรายการ(เฉพาะรายการที่ได้รับอนุมัติจากผู้ถือหุ้น) |

บริษัทจดทะเบียนมีหน้าที่รายงานความคืบหน้าผ่านระบบ SETLink ตามที่ สำนักงาน ก.ล.ต. กำหนด เฉพาะรายการที่ได้รับอนุมัติจากผู้ถือหุ้น

- การรายงานเมื่อเกิดเหตุการณ์ : ให้รายงานทันทีภายในวันทำการถัดจากวันที่รู้ หรือควรรู้ถึงเหตุการณ์ดังกล่าว เมื่อ

- ยกเลิกรายการ หรือ

- ไม่สามารถดำเนินการตามที่ได้รับอนุมัติจากผู้ถือหุ้นอย่างมีนัยสำคัญ เช่น เปลี่ยนแปลงระยะเวลาทำรายการ / เงื่อนไขการทำรายการ / คู่สัญญา / มูลค่าทำรายการ เป็นต้น - การรายงานตามรอบเวลา จนกว่าจะทำรายการแล้วเสร็จ หรือยกเลิกการทำรายการ

รอบการรายงานและช่องทางการเปิดเผยข้อมูล

| รอบการรายงาน | ช่วงเวลาการรายงาน | ช่องทางเปิดเผย |

| 1) รอบ 6 เดือน | ภายในวันที่ 31 มกราคม และ 31 กรกฎาคม ของทุกปี | แจ้งสารสนเทศผ่านระบบ SETLink |

| 2) รอบ 1 ปี | ภายใน 3 เดือนนับตั้งแต่วันสิ้นสุดรอบบัญชีในแต่ละปี | แบบ 56-1 One report |

ข้อมูลที่เปิดเผย

| รายการ | ประเภทรายการ | วันที่ได้รับอนุมัติ | รายละเอียดโดยสรุปของรายการ | สถานะความคืบหน้า | |

| ลำดับรายการ | ระบุรายการที่ หมายเหตุ: สำหรับรายการที่ดำเนินการแล้วเสร็จหรือยกเลิกรายการไปแล้วในระหว่างรอบการรายงานนี้ บริษัทไม่ต้องตามรายงานความคืบหน้าอีกในรอบการรายงานถัดๆไป | ระบุว่าเป็นรายการที่มีนัยสำคัญหรือรายการที่ เกี่ยวโยงกันหรือเข้าข่ายรายการทั้ง 2 ประเภท | ระบุวันที่ได้รับอนุมัติจากที่ประชุมผู้ถือหุ้น | ระบุรายละเอียดโดยสรุปของรายการตามที่ได้รับอนุมัติจากที่ประชุม ผู้ถือหุ้น | - ระบุสถานะความคืบหน้าล่าสุด ณ ปัจจุบัน |

ขั้นตอนการขออนุมัติจากที่ประชุมผู้ถือหุ้นสำหรับรายการที่เกี่ยวโยงกัน

เกณฑ์ที่เกี่ยวข้อง

|

|

|

|

รายการที่เกี่ยวโยงกัน