พระราชบัญญัติหลักทรัพย์และตลาดหลักทรัพย์ พ.ศ. 2535 ฉบับแก้ไขเพิ่มเติมที่มีผลบังคับใช้ตั้งแต่วันที่ 31 สิงหาคม 2551 เป็นต้นมา (มาตรา 89/29) ได้กำหนดให้สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (สำนักงาน ก.ล.ต.) เป็นผู้กำหนดรายละเอียดและกำกับดูแลการทำรายการได้มาและ จำหน่ายไปซึ่งสินทรัพย์ของบริษัทจดทะเบียน สำนักงาน ก.ล.ต. จึงได้ออกประกาศคณะกรรมการกำกับตลาดทุนที่ ทจ. 20/2551 เรื่อง หลักเกณฑ์ในการทำรายการที่มีนัยสำคัญที่เข้าข่ายเป็นการได้มาหรือ จำหน่ายไปซึ่งทรัพย์สินเพื่อกำหนดให้บริษัทจดทะเบียนปฏิบัติตามหลักเกณฑ์ที่ตลาดหลักทรัพย์แห่งประเทศไทย (ตลาดหลักทรัพย์ฯ) กำหนด

ปัจจุบัน สำนักงาน ก.ล.ต. ได้มีการปรับปรุงหลักเกณฑ์เดิม เพื่อให้มีความชัดเจน สอดคล้องกับสภาวการณ์ปัจจุบัน และยกระดับการปกป้องคุ้มครองสิทธิผู้ลงทุนให้ดียิ่งขึ้น จึงได้ออกประกาศคณะกรรมการกำกับตลาดทุนที่ ทจ. 45/2568 เรื่อง หลักเกณฑ์ในการทำรายการที่มีนัยสำคัญ และกำหนดให้มีผลบังคับใช้ตั้งแต่วันที่ 1 กรกฎาคม 2569 เป็นต้นไป

ปัจจุบัน สำนักงาน ก.ล.ต. ได้มีการปรับปรุงหลักเกณฑ์เดิม เพื่อให้มีความชัดเจน สอดคล้องกับสภาวการณ์ปัจจุบัน และยกระดับการปกป้องคุ้มครองสิทธิผู้ลงทุนให้ดียิ่งขึ้น จึงได้ออกประกาศคณะกรรมการกำกับตลาดทุนที่ ทจ. 45/2568 เรื่อง หลักเกณฑ์ในการทำรายการที่มีนัยสำคัญ และกำหนดให้มีผลบังคับใช้ตั้งแต่วันที่ 1 กรกฎาคม 2569 เป็นต้นไป

สรุปเกณฑ์สำคัญ |

การทำรายการที่มีนัยสำคัญ หมายถึง ธุรกรรมของบริษัทจดทะเบียน* หรือบริษัทย่อยที่เข้าลักษณะตามประเภทที่กำหนด โดยมีขนาดหรือมูลค่ารายการในระดับที่อาจก่อให้เกิดผลกระทบอย่างมีนัยสำคัญต่อฐานะการเงิน ผลการดำเนินงาน หรือสิทธิของผู้ถือหุ้น ดังนั้น เพื่อคุ้มครองประโยชน์ของผู้ถือหุ้น หลักเกณฑ์จึงกำหนดให้บริษัทจดทะเบียนมีหน้าที่ต้องเปิดเผยข้อมูลให้ผู้ถือหุ้นได้รับทราบ รวมถึงเปิดโอกาสให้ผู้ถือหุ้น มีส่วนร่วมในการพิจารณาและตัดสินใจเกี่ยวกับการเข้าทำรายการดังกล่าว

*เฉพาะบริษัทจดทะเบียนใน SET/mai (ไม่รวม LiVEx) และให้รวมถึงบริษัทที่เพิกถอนหุ้นสามัญจากการเป็นหลักทรัพย์จดทะเบียนไปแล้ว แต่ยังคงมีหน้าที่จัดทำและส่งรายงานเกี่ยวกับฐานะการเงินและผลการดำเนินงานตามมาตรา 56 ของพระราชบัญญัติหลักทรัพย์ฯ ด้วย

*เฉพาะบริษัทจดทะเบียนใน SET/mai (ไม่รวม LiVEx) และให้รวมถึงบริษัทที่เพิกถอนหุ้นสามัญจากการเป็นหลักทรัพย์จดทะเบียนไปแล้ว แต่ยังคงมีหน้าที่จัดทำและส่งรายงานเกี่ยวกับฐานะการเงินและผลการดำเนินงานตามมาตรา 56 ของพระราชบัญญัติหลักทรัพย์ฯ ด้วย

นิยาม |

บริษัทย่อย หมายถึง บริษัทจำกัดหรือบริษัทมหาชนจำกัด ที่อยู่ภายใต้อำนาจควบคุมกิจการของบริษัทจดทะเบียน ในลักษณะใดลักษณะหนึ่งดังต่อไปนี้ (นับต่อไปทุกทอดตลอดสาย)

- การถือหุ้นที่มีสิทธิออกเสียง เกินกว่า 50% ของจำนวนสิทธิของเสียงทั้งหมด

- การมีอำนาจควบคุมคะแนนเสียง ส่วนใหญ่ในที่ประชุมผู้ถือหุ้นของนิติบุคคลหนึ่ง ไม่ว่าโดยตรงหรือโดยอ้อม หรือไม่ว่าเพราะเหตุอื่นใด

- การมีอำนาจควบคุมการแต่งตั้งหรือถอดถอนกรรมการ ตั้งแต่กึ่งหนึ่งของกรรมการทั้งหมด ไม่ว่าโดยตรงหรือโดยอ้อม

หมายเหตุ: อ้างอิงนิยาม “บริษัทย่อย” และ “อำนาจควบคุมกิจการ” ตามมาตรา 89/1 ของพระราชบัญญัติหลักทรัพย์ฯ ทั้งนี้ บริษัทที่เข้าข่ายเป็นบริษัทย่อยตามนิยามดังกล่าว อาจแตกต่างจากหลักเกณฑ์ตามมาตรฐานการบัญชีได้

ธุรกรรมที่เข้าข่ายต้องปฏิบัติตามหลักเกณฑ์การทำรายการที่มีนัยสำคัญ

การเข้าไปหรือตกลงใจเข้าทำสัญญา ทำความตกลงหรือทำความเข้าใจใดๆ ไม่ว่าโดยทางตรงหรือทางอ้อม เพื่อก่อให้เกิดรายการดังต่อไปนี้

- การได้มาหรือจำหน่ายไปซึ่งสินทรัพย์

- การโอนหรือสละสิทธิประโยชน์ รวมถึงการสละสิทธิเรียกร้องที่มีต่อผู้ที่ก่อความเสียหายแก่บริษัทจดทะเบียน ไม่ว่าสิทธิประโยชน์นั้นจะเกี่ยวเนื่องกับสินทรัพย์ของบริษัทจดทะเบียน หรือ บริษัทย่อย

- การเข้าทำ แก้ไข หรือเลิกสัญญาเกี่ยวกับการให้เช่า หรือให้เช่าซื้อกิจการหรือทรัพย์สินทั้งหมดหรือบางส่วน

- การให้กู้ยืมเงิน การให้สินเชื่อ การค้ำประกัน การทำนิติกรรมผูกพันบริษัทให้ต้องรับภาระทางการเงินเพิ่มขึ้น ในกรณีที่บุคคลภายนอกขาดสภาพคล่องหรือไม่สามารถปฏิบัติการชำระหนี้ได้หรือการให้ความช่วยเหลือด้านการเงินในลักษณะอื่นใดแก่บุคคลอื่น

รายการที่ได้รับยกเว้น |

- การได้มา หรือจำหน่ายไปซึ่งสินทรัพย์หมุนเวียนที่ใช้ในการประกอบธุรกิจปกติ เช่น วัตถุดิบ สินค้าคงเหลือ วัสดุสิ้นเปลือง

- การบริหารสภาพคล่อง

- ลงทุนในสินทรัพย์ทางการเงินความเสี่ยงต่ำ เช่น พันธบัตรรัฐบาล ตราสารหนี้ ที่กระทรวงการคลังค้ำประกันเงินต้นและดอกเบี้ยเต็มจำนวนอย่างไม่มีเงื่อนไข และหน่วยลงทุนของกองทุนรวมตลาดเงิน หรือกองทุนรวมตราสารหนี้ ทั้งนี้ หากลงทุน ในสินทรัพย์ทางการเงินอื่นๆ ต้องไม่เข้าข่าย investment company

- ซื้อหุ้นคืน - การทำรายการระหว่างบริษัทจดทะเบียนกับบริษัทย่อย หรือบริษัทย่อยกับบริษัทย่อย

- การจัดตั้งบริษัทย่อย

- การทำรายการดังต่อไปนี้ที่เป็นธุรกิจปกติของบริษัทจดทะเบียนหรือบริษัทย่อย

- การเข้าทำ แก้ไข หรือเลิกสัญญาเกี่ยวกับการให้เช่า หรือให้เช่าซื้อกิจการ หรือสินทรัพย์ ซึ่งการดำเนินการดังกล่าวเป็นธุรกิจปกติของบริษัทหรือบริษัทย่อย

- การให้กู้ยืมเงิน การให้สินเชื่อ การค้ำประกัน การทำนิติกรรมผูกพันบริษัทให้ต้องรับภาระทางการเงินเพิ่มขึ้น ในกรณีที่บุคคลภายนอกขาดสภาพคล่องหรือไม่สามารถปฏิบัติการชำระหนี้ได้หรือการให้ความช่วยเหลือด้านการเงินในลักษณะอื่นใดแก่บุคคลอื่น ซึ่งการดำเนินการดังกล่าวเป็นธุรกิจปกติของบริษัทหรือบริษัทย่อย

การพิจารณาการทำรายการที่มีนัยสำคัญ |

1. พิจารณารายการว่าเข้าข่ายต้องปฏิบัติตามหลักเกณฑ์การทำรายการที่มีนัยสำคัญหรือไม่

2. คำนวณขนาดรายการตามเกณฑ์ที่กำหนด ณ วันที่คณะกรรมการมีมติในเรื่องดังกล่าว

3. เลือกค่าที่สูงที่สุดเพื่อดำเนินการตามเกณฑ์ โดยให้นับรวมขนาดรายการที่มีความเกี่ยวข้องกัน หรืออยู่ภายใต้โครงการเดียวกันในระหว่าง 12 เดือน ก่อนวันที่มีการตกลงเข้าทำรายการยกเว้นรายการที่ขออนุมัติจากผู้ถือหุ้นแล้ว

ทั้งนี้ หากคู่สัญญาเป็นบุคคลที่เกี่ยวโยงกัน ให้ดำเนินการตามเกณฑ์รายการที่เกี่ยวโยงกันด้วย

2. คำนวณขนาดรายการตามเกณฑ์ที่กำหนด ณ วันที่คณะกรรมการมีมติในเรื่องดังกล่าว

3. เลือกค่าที่สูงที่สุดเพื่อดำเนินการตามเกณฑ์ โดยให้นับรวมขนาดรายการที่มีความเกี่ยวข้องกัน หรืออยู่ภายใต้โครงการเดียวกันในระหว่าง 12 เดือน ก่อนวันที่มีการตกลงเข้าทำรายการยกเว้นรายการที่ขออนุมัติจากผู้ถือหุ้นแล้ว

ทั้งนี้ หากคู่สัญญาเป็นบุคคลที่เกี่ยวโยงกัน ให้ดำเนินการตามเกณฑ์รายการที่เกี่ยวโยงกันด้วย

การคำนวณขนาดรายการ |

- คำนวณขนาดรายการเพื่อประเมินผลกระทบของการทำรายการที่มีต่อฐานะการเงินและผลการดำเนินงานของบริษัทในด้านต่าง ๆ

- เกณฑ์คำนวณขนาดรายการมี 4 เกณฑ์ ดังนี้

| ประเภทสินทรัพย์ | การได้มาหรือจำหน่ายไปซึ่งหุ้นของนิติบุคคล | กรณีอื่นๆ | ||

| วิธีการชำระสิ่งตอบแทน | เงินสด | ออกหุ้น | เงินสด | ออกหุ้น |

| เกณฑ์คำนวณขนาดรายการ | ||||

| 1. เกณฑ์สินทรัพย์สุทธิ | | | ||

| 2. เกณฑ์กำไรสุทธิ | | | ||

| 3. เกณฑ์มูลค่ารวมของสิ่งตอบแทน | | | | |

| 4. เกณฑ์มูลค่าหุ้นทุน | | | ||

วิธีการคำนวณขนาดรายการแต่ละเกณฑ์ |

กรณีปกติ

1. เกณฑ์สินทรัพย์สุทธิ

- สูตรการคำนวณแสดงดังนี้

1. เกณฑ์สินทรัพย์สุทธิ

- สูตรการคำนวณแสดงดังนี้

(NA* ของบริษัทที่ลงทุน x สัดส่วนที่ได้มาหรือจำหน่ายไป) x 100

NA* ของบริษัทจดทะเบียน

* มูลค่าสินทรัพย์สุทธิ (NA) = สินทรัพย์รวม–หนี้สินรวม – ส่วนได้เสียที่ไม่มีอำนาจควบคุม (ถ้ามี)

หมายเหตุ

หมายเหตุ

- กรณีที่มีการจัดทำงบการเงินรวม ให้ใช้ NA ส่วนที่เป็นของบริษัทใหญ่

- ให้ใช้ตัวเลขจากงบการเงินฉบับล่าสุด (ตรวจสอบหรือสอบทาน) ในการคำนวณ โดยงบการเงินฉบับล่าสุดของบริษัทจดทะเบียนและบริษัทที่ลงทุนอาจเป็นคนละงวดกันก็ได้

- กรณี NA ของบริษัทจดทะเบียนมีค่าติดลบ ไม่ต้องคำนวณมูลค่ารายการตามเกณฑ์ NA

2. เกณฑ์กำไรสุทธิ

- สูตรการคำนวณแสดงดังนี้

- สูตรการคำนวณแสดงดังนี้

( กำไรสุทธิ 4 ไตรมาสล่าสุดของบริษัทที่ลงทุน x สัดส่วนที่ได้มาหรือจำหน่ายไป) x 100

กำไรสุทธิ 4 ไตรมาสล่าสุดของบริษัทจดทะเบียน

หมายเหตุ

- กรณีจัดทำงบการเงินรวม ให้ใช้กำไรสุทธิส่วนที่เป็นของบริษัทใหญ่

- ให้ใช้ตัวเลขจากงบการเงินฉบับล่าสุด(ตรวจสอบหรือสอบทาน) ในการคำนวณ โดยงบการเงินฉบับล่าสุดของบริษัทจดทะเบียน และบริษัทที่ลงทุนอาจเป็นคนละงวดกันก็ได้

- กรณีบริษัทจดทะเบียนมีผลขาดทุนสุทธิ ไม่ต้องคำนวณมูลค่ารายการตามเกณฑ์กำไรสุทธิ

3. เกณฑ์มูลค่ารวมของสิ่งตอบแทน

- สูตรการคำนวณแสดงดังนี้

- สูตรการคำนวณแสดงดังนี้

มูลค่าที่ต้องชำระหรือได้รับชำระ* x 100

สินทรัพย์รวมของบริษัทจดทะเบียน

- * 1) กรณีจำหน่ายสินทรัพย์ที่เป็นหลักทรัพย์ หรือออกหลักทรัพย์เพื่อชำระเป็นสิ่งตอบแทน ให้ใช้มูลค่าที่สูงที่สุด ระหว่าง

- 1.1) มูลค่าของสิ่งตอบแทน

- 1.2) มูลค่าตามบัญชี (มูลค่าสินทรัพย์สุทธิ) ตามงบการเงินล่าสุดของผู้ออกหลักทรัพย์ (ตรวจสอบหรือสอบทาน)

- กรณีบริษัทจดทะเบียนหรือบริษัทย่อยจำหน่ายหลักทรัพย์ที่ถืออยู่ในบริษัทอื่น ให้ใช้งบการเงินของบริษัทอื่นดังกล่าว

- กรณีบริษัทจดทะเบียนหรือบริษัทย่อยออกหลักทรัพย์เพื่อชำระเป็นสิ่งตอบแทน ในการซื้อสินทรัพย์ ให้ใช้งบการเงินของบริษัทจดทะเบียนหรือบริษัทย่อยที่เป็นผู้ออกหลักทรัพย์

- 1.3) มูลค่าตามราคาตลาด (กรณีเป็นหลักทรัพย์จดทะเบียน) ใช้ราคาถัวเฉลี่ยถ่วงน้ำหนัก 7-15 วันก่อนวันที่คณะกรรมการมีมติอนุมัติรายการ

- 1.4) มูลค่ายุติธรรมที่จัดทำโดยที่ปรึกษาทางการเงิน (FA) (ในกรณีที่มีการจัดทำเพื่อใช้ประกอบการพิจารณาอยู่แล้ว)

- 2) กรณีจำหน่ายสินทรัพย์อื่นๆ ที่ไม่ใช่หลักทรัพย์ ให้ใช้มูลค่าที่สูงที่สุด ระหว่าง

- 2.1) มูลค่าของสิ่งตอบแทน (ราคาที่ตกลงซื้อขาย)

- 2.2) มูลค่าตามบัญชีของสินทรัพย์ที่จำหน่าย ตามงบการเงินล่าสุดของบริษัทจดทะเบียน (ตรวจสอบหรือสอบทาน)

- 2.3) ราคาประเมินของสินทรัพย์ที่จำหน่าย ซึ่งจัดทำโดยผู้ประเมินที่ได้รับความเห็นชอบ จากสำนักงาน ก.ล.ต. (ราคาประเมินไม่ควรเกิน 12 เดือน)

- 3) กรณีจำหน่ายหุ้นบริษัทย่อย หรือสละสิทธิจนสิ้นสภาพการเป็นบริษัทย่อย มูลค่าหุ้นที่จำหน่าย ให้ใช้มูลค่าที่สูงที่สุด ระหว่าง

- 3.1) ราคาที่จำหน่าย

- 3.2) มูลค่าตามบัญชีของหุ้นในสัดส่วนที่จำหน่าย และให้รวมมูลค่าการให้ความช่วยเหลือ ทางการเงิน และภาระผูกพันอื่นทั้งหมดที่บริษัทดังกล่าว คงค้างอยู่กับบริษัทจดทะเบียนด้วย

- 4) การเข้าทำ แก้ไข หรือเลิกสัญญา เกี่ยวกับการให้เช่า หรือให้เช่าซื้อกิจการ หรือสินทรัพย์ ที่ไม่ใช่ธุรกิจปกติของบริษัทจดทะเบียนหรือบริษัทย่อย ให้คำนวณมูลค่ารายการตามวิธีดังต่อไปนี้

- 4.1) กรณีการให้เช่า ให้คำนวณมูลค่ารายการตามมูลค่ารวมของค่าเช่าตลอดอายุสัญญา หรือตามระยะเวลาที่คาดว่าจะให้เช่า (ไม่ต้องคำนวณเป็น NPV)

- 4.2) กรณีการให้เช่าซื้อ ให้คำนวณมูลค่ารายการตามมูลค่าเงินต้นและดอกเบี้ยรวมตลอดอายุสัญญา

- หมายเหตุ

*กรณีการเช่า ให้คำนวณมูลค่ารายการตามมูลค่ารวมของค่าเช่าตลอดอายุสัญญา หรือตามระยะเวลาที่คาดว่าจะเช่า (ไม่ต้องคำนวณเป็น NPV)

*กรณีเช่าซื้อ ให้คำนวณมูลค่ารายการตามมูลค่าของสิ่งตอบแทนของสินทรัพย์ที่ตกลงทำรายการ โดยไม่ต้องรวมดอกเบี้ย

- 5) การให้กู้ยืมเงิน การให้สินเชื่อ การค้ำประกัน การทำนิติกรรมผูกพันบริษัทให้ต้องรับภาระทางการเงินเพิ่มขึ้นแก่บุคคลอื่น ที่ไม่ใช่ธุรกิจปกติของบริษัทจดทะเบียนหรือบริษัทย่อย

- ทางการเงินเพิ่มขึ้นแก่บุคคลอื่น ที่ไม่ใช่ธุรกิจปกติของบริษัทจดทะเบียนหรือบริษัทย่อย

ให้คำนวณมูลค่ารายการตามมูลค่าเงินต้น และดอกเบี้ยรวม ตลอดอายุสัญญา หรือมูลค่า ค้ำประกัน หรือมูลค่าความเสียหายที่อาจเกิดขึ้นหากไม่ได้รับชำระหนี้

ทั้งนี้ มูลค่าดอกเบี้ย ให้คำนวณจากอัตราดอกเบี้ยที่ระบุในสัญญา หรืออัตราดอกเบี้ยจ่ายเฉลี่ยของบริษัทจดทะเบียนหรือบริษัทย่อย แล้วแต่จำนวนใดจะสูงกว่า

4. เกณฑ์มูลค่าหุ้นทุน

- สูตรการคำนวณแสดงดังนี้

- สูตรการคำนวณแสดงดังนี้

จำนวนหุ้นที่บริษัทจดทะเบียนออกเพื่อชำระค่าสินทรัพย์ x 100

จำนวนหุ้นที่บริษัทจดทะเบียนได้ออกและชำระแล้ว

หมายเหตุ

- ใช้จำนวนหุ้นทั้งหมดที่ออกและชำระแล้วของบริษัทก่อนที่จะมีการออกหุ้นเพื่อชำระค่าสินทรัพย์

- ใช้จำนวนหุ้นทั้งหมดที่ออกและชำระแล้วของบริษัทก่อนที่จะมีการออกหุ้นเพื่อชำระค่าสินทรัพย์

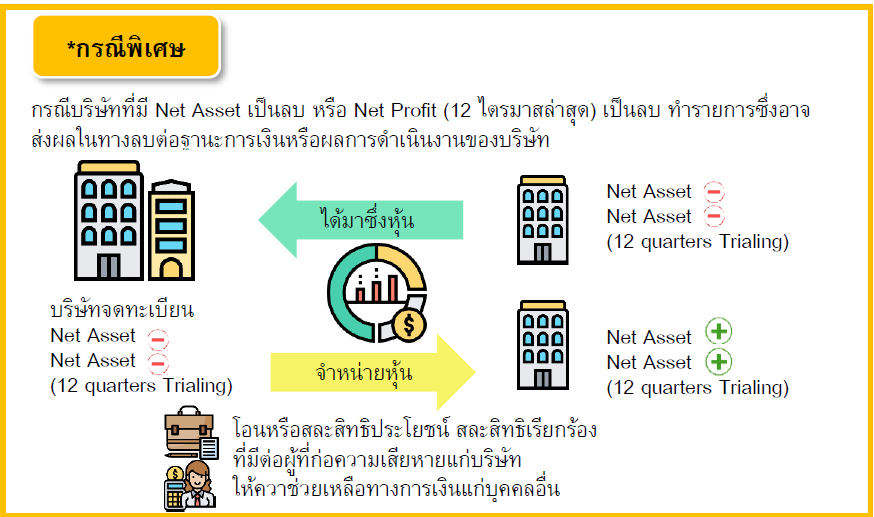

กรณีพิเศษ

การทำรายการที่มีนัยสำคัญในกรณีพิเศษ หมายถึง กรณีบริษัทที่มีสินทรัพย์สุทธิ (Net Asset: NA) เป็นลบ หรือ ผลการดำเนินงาน (Net Profit) ขาดทุน (พิจารณาผลการดำเนินงานรวม 12 ไตรมาสล่าสุด) และมีการทำรายการซึ่งอาจส่งผลในทางลบต่อฐานะการเงินหรือ ผลการดำเนินงานของบริษัท

การทำรายการที่มีนัยสำคัญในกรณีพิเศษ หมายถึง กรณีบริษัทที่มีสินทรัพย์สุทธิ (Net Asset: NA) เป็นลบ หรือ ผลการดำเนินงาน (Net Profit) ขาดทุน (พิจารณาผลการดำเนินงานรวม 12 ไตรมาสล่าสุด) และมีการทำรายการซึ่งอาจส่งผลในทางลบต่อฐานะการเงินหรือ ผลการดำเนินงานของบริษัท

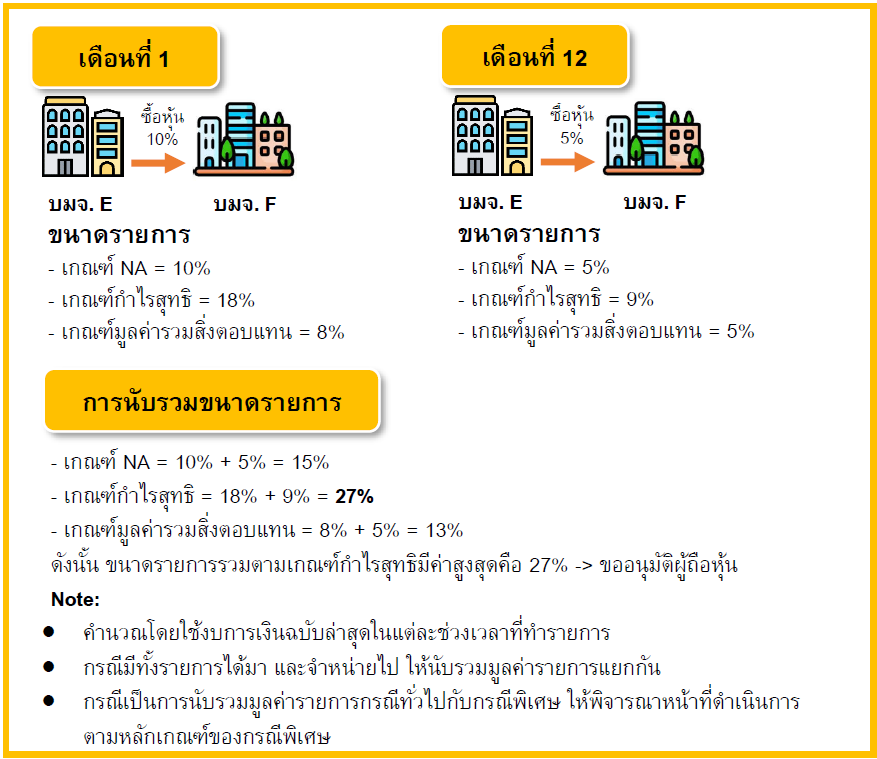

การนับรวมขนาดรายการ |

ให้นับรวมรายการที่เกี่ยวข้องกัน หรือเป็นรายการภายใต้โครงการเดียวกันในระหว่าง 12 เดือน ก่อนวันที่มีการตกลงเข้าทำรายการ (วันที่คณะกรรมการมีมติอนุมัติรายการ) ยกเว้นรายการที่ได้รับอนุมัติจากผู้ถือหุ้นแล้ว

ทั้งนี้ สำนักงาน ก.ล.ต. มีอำนาจพิจารณานับรวมรายการต่างๆ เป็นรายการเดียวกันได้ หากปรากฏข้อเท็จจริงว่าบริษัทมีเจตนาทำรายการแยกเป็นหลายรายการเพื่อหลีกเลี่ยงการปฏิบัติตามหลักเกณฑ์

ทั้งนี้ สำนักงาน ก.ล.ต. มีอำนาจพิจารณานับรวมรายการต่างๆ เป็นรายการเดียวกันได้ หากปรากฏข้อเท็จจริงว่าบริษัทมีเจตนาทำรายการแยกเป็นหลายรายการเพื่อหลีกเลี่ยงการปฏิบัติตามหลักเกณฑ์

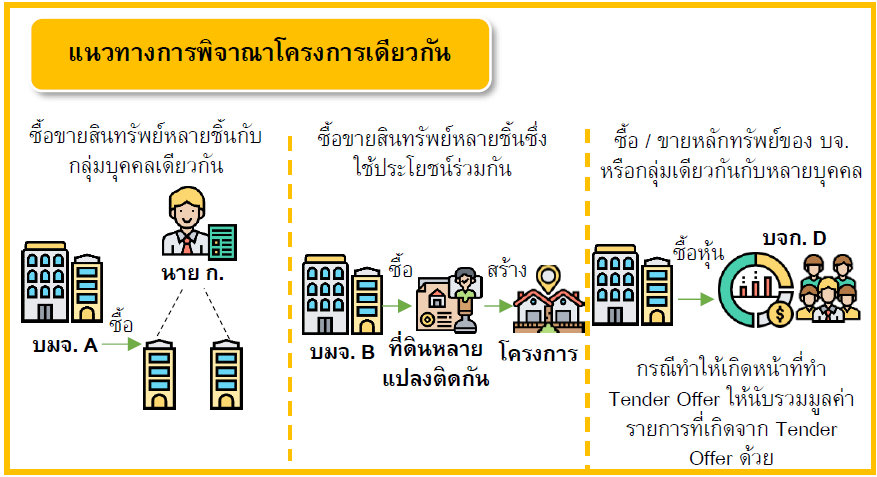

แนวทางการพิจาณาโครงการเดียวกัน

การดำเนินการตามขนาดรายการที่คำนวณได้ |

- เมื่อคำนวณทุกเกณฑ์ที่คำนวณได้แล้วให้เลือกค่าที่สูงสุดเพื่อพิจารณาดำเนินการ

- สรุปการดำเนินการตามขนาดรายการที่คำนวณได้ ดังนี้

- สรุปการดำเนินการตามขนาดรายการที่คำนวณได้ ดังนี้

| ขนาดรายการ (X) | การดำเนินการ | ||||

| กรณีทั่วไป | กรณีพิเศษ | BOD + เปิดเผยข้อมูล | ขออนุมัติผู้ถือหุ้น | IFA | รายงานความคืบหน้า |

| X < 25% | X < 10% | - | - | - | - |

| 25% ≤ X < 50% | 10% ≤ X < 25% | - | |||

| X ≥ 50% | X ≥ 25% | ||||

| X ≥ 100% (Backdoor Listing) | + ยื่น Relisting | ||||

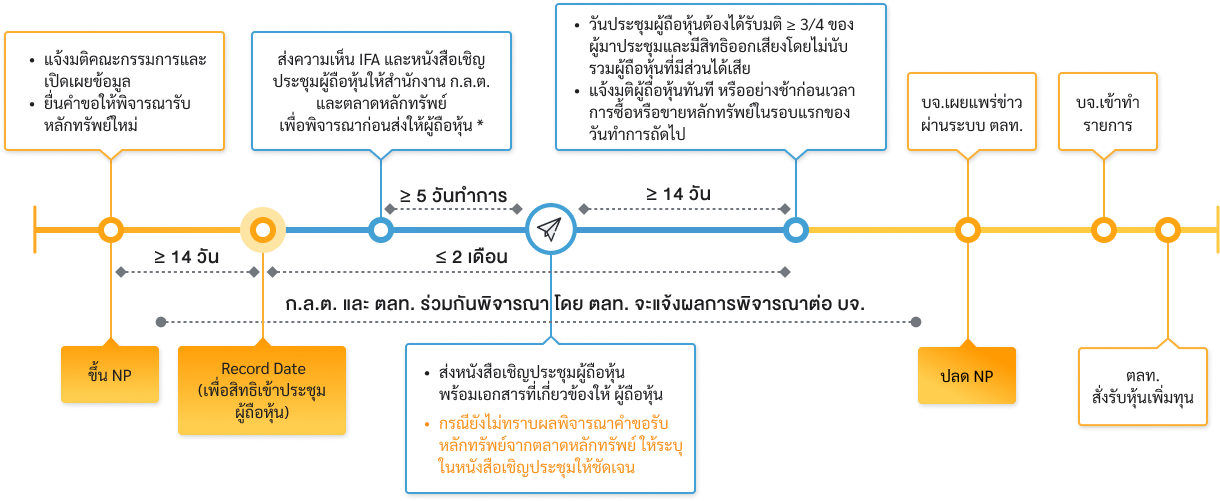

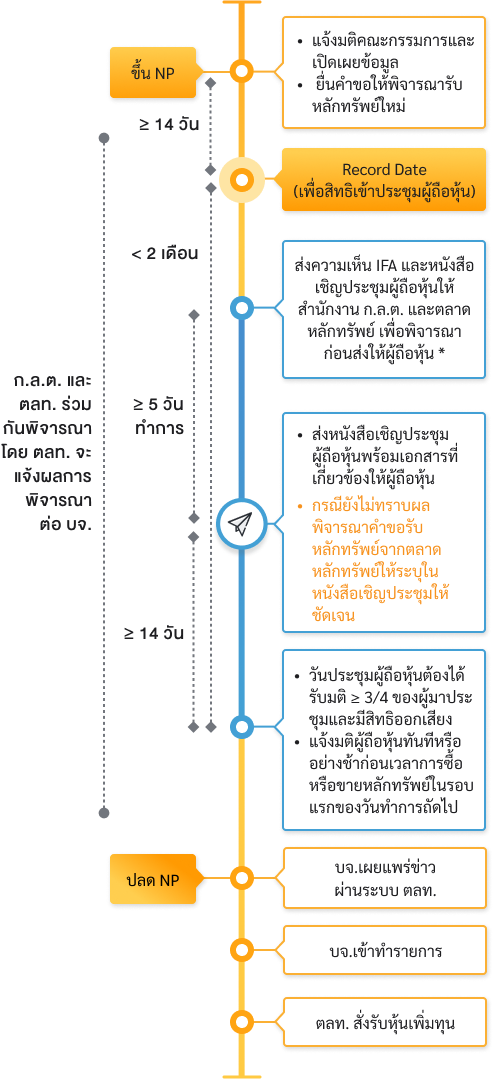

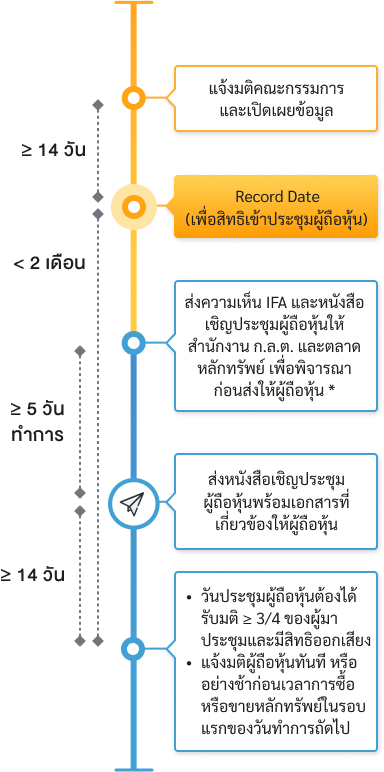

ทั้งนี้ การขออนุมัติจากที่ประชุมผู้ถือหุ้น ต้องได้รับอนุมัติด้วยคะแนนเสียง ≥ 3 ใน 4 ของผู้ถือหุ้นที่เข้าประชุมและมีสิทธิออกเสียง โดยไม่นับรวมผู้ถือหุ้นที่มีส่วนได้เสีย

*สิทธิการคัดค้านรายการในที่ประชุมผู้ถือหุ้น

ผู้ถือหุ้นรวมกัน ≥ 10% ของจำนวนสิทธิออกเสียงทั้งหมดของผู้ถือหุ้นที่มาประชุมและมีสิทธิออกเสียง สามารถออกเสียง คัดค้านและยับยั้งการทำรายการได้ ในกรณีที่ IFA หรือ AC มีความเห็นว่า ไม่ควรทำรายการ

*สิทธิการคัดค้านรายการในที่ประชุมผู้ถือหุ้น

ผู้ถือหุ้นรวมกัน ≥ 10% ของจำนวนสิทธิออกเสียงทั้งหมดของผู้ถือหุ้นที่มาประชุมและมีสิทธิออกเสียง สามารถออกเสียง คัดค้านและยับยั้งการทำรายการได้ ในกรณีที่ IFA หรือ AC มีความเห็นว่า ไม่ควรทำรายการ

การยกเว้นหน้าที่ที่เกิดจากการทำรายการของบริษัทย่อยที่เป็นบริษัทจดทะเบียน |

- - การยกเว้นหน้าที่ในบริษัทและกรณีที่บริษัทย่อยเป็นบริษัทจดทะเบียน

- ให้บริษัทจดทะเบียนได้รับยกเว้นหน้าที่ตามหลักเกณฑ์การทำรายการที่มีนัยสำคัญซึ่งเกิดจากการทำรายการของบริษัทย่อยที่เป็นบริษัทจดทะเบียน (บริษัทย่อยเป็นผู้ปฏิบัติหน้าที่ตามหลักเกณฑ์การทำรายการที่มีนัยสำคัญอันเกิดจากรายการดังกล่าวเพียงบริษัทเดียว)

- - การยกเว้นหน้าที่ในกรณีที่การเปิดเผยข้อมูลหรือขออนุมัติต่อที่ประชุมผู้ถือหุ้นก่อนการทำรายการอาจก่อให้เกิดความเสียหายต่อประโยชน์ของบริษัทหรือบริษัทย่อยอย่างมีนัยสำคัญ

- ในกรณีที่บริษัทมีข้อจำกัดในการปฏิบัติตามหลักเกณฑ์การทำรายการที่มีนัยสำคัญ(เช่น การเข้าประมูลหรือประกวดราคา ซึ่งอาจมีเงื่อนไขหรือข้อกำหนดบางประการที่ทำให้ไม่สามารถเปิดเผยรายละเอียดของรายการได้ หรือการเปิดเผยข้อมูลบางอย่างอาจทำให้บริษัทเกิดความเสียเปรียบในการแข่งขัน) ซึ่งคณะกรรมการบริษัทได้พิจารณาด้วยความรับผิดชอบ ระมัดระวัง และซื่อสัตย์สุจริต ตามหลัก fiduciary duty แล้วว่า หากบริษัทต้องเปิดเผยสารสนเทศก่อนการทำรายการหรือต้องขออนุมัติต่อที่ประชุมผู้ถือหุ้นก่อนการทำรายการ โดยเปิดเผยข้อมูลตามรายละเอียดขั้นต่ำตามที่กำหนดในหลักเกณฑ์ อาจก่อให้เกิดความเสียหายต่อประโยชน์ของบริษัทจดทะเบียนหรือบริษัทย่อยอย่างมีนัยสำคัญ บริษัทจดทะเบียนสามารถดำเนินการตามแนวทางดังนี้

- (1) ขอมติผู้ถือหุ้นเป็นกรอบและหลักการล่วงหน้า โดยมอบอำนาจให้คณะกรรมการบริษัทไปพิจารณาดำเนินการตามความเหมาะสมภายใต้กรอบและหลักการที่ได้รับอนุมัติ

(2) การเปิดเผยข้อมูลให้เป็นไปตามดุลพินิจของคณะกรรมการบริษัท เมื่อพิจารณาถึงประโยชน์และผลกระทบที่อาจเกิดขึ้นกับบริษัทจากการเปิดเผยข้อมูลดังกล่าว

ทั้งนี้ บริษัทจดทะเบียนจะได้รับยกเว้นไม่ต้องปฏิบัติตามข้อกำหนดในเรื่องการเปิดเผยสารสนเทศก่อนการทำรายการ (สารสนเทศการทำรายการ) รวมถึงข้อกำหนดในเรื่องข้อมูลขั้นต่ำที่ต้องเปิดเผยในการขออนุมัติรายการ (หนังสือนัดประชุม และรายงานความเห็นของที่ปรึกษาทางการเงินอิสระ)

(3) ให้บริษัทจดทะเบียนเปิดเผยข้อมูลการทำรายการผ่านระบบการรับส่งข้อมูลของตลาดหลักทรัพย์ฯ ภายหลังจากมีการตกลงเข้าทำรายการ โดยให้ปฏิบัติตามข้อกำหนดเรื่องรายการขั้นต่ำที่ต้องเปิดเผยในสารสนเทศการโดยอนุโลม

การเปิดเผยข้อมูล |

- บริษัทจะต้องแจ้งมติคณะกรรมการเกี่ยวกับการทำรายการที่มีนัยสำคัญทันทีที่บริษัทตกลงเข้าทำรายการ คือ ภายในวันที่คณะกรรมการบริษัทมีมติหรืออย่างช้าก่อนเวลาซื้อหรือขายหลักทรัพย์รอบแรกของวันทำการถัดไปผ่านระบบ SETLink

- การเปิดเผยข้อมูล ให้เป็นไปตามแนวทางที่สำนักงาน ก.ล.ต. กำหนด โดยข้อมูลสำคัญ ในมติคณะกรรมการดังกล่าว มีดังนี้

1) ลักษณะและรายละเอียดของรายการ อย่างน้อยในเรื่องดังต่อไปนี้

1.1) วัน เดือน ปี หรือกรอบระยะเวลาที่คาดว่าจะทำรายการ

1.2) ชื่อคู่กรณี (คู่สัญญา) ที่เกี่ยวข้องและความสัมพันธ์กับบริษัทจดทะเบียนหรือ บริษัทย่อย ทั้งนี้ ในกรณีรายการที่เกี่ยวโยงกันให้ระบุความสัมพันธ์ที่ทำให้บุคคลดังกล่าว เข้าข่ายเป็นบุคคลที่เกี่ยวโยงกันของบริษัทจดทะเบียนด้วย

1.3) ลักษณะโดยทั่วไปของรายการ โดยระบุรายละเอียดเกี่ยวกับรายการ เช่น สรุปภาพรวมการทำรายการ วัตถุประสงค์การทำรายการ ขั้นตอนและเงื่อนไขในการทำรายการ

1.4) รายละเอียดของสินทรัพย์ในการทำรายการ ได้แก่ ลักษณะและสภาพการใช้งาน ภาระผูกพันในสินทรัพย์ ในกรณีที่เป็นหลักทรัพย์ ให้ระบุข้อมูลทั่วไปของกิจการ เช่น ลักษณะธุรกิจ ทุนจดทะเบียนทุนชำระแล้ว สรุปฐานะการเงินและผลการดำเนินงาน 3 ปีย้อนหลัง รายชื่อคณะกรรมการบริษัท รายชื่อผู้ถือหุ้นที่ถือหุ้นสูงสุด 10 รายแรกพร้อมสัดส่วนการถือหุ้น รวมถึงผู้ถือหุ้นที่แท้จริง (Ultimate Shareholders) ของกิจการดังกล่าว และหากมีบุคคลที่เกี่ยวโยงกันของบริษัทถือหุ้นในกิจการดังกล่าว ขอให้ระบุชื่อพร้อมสัดส่วนการถือหุ้นของบุคคลดังกล่าวด้วย

1.5) มูลค่ารวมของรายการ และรายละเอียดวิธีการชำระค่าตอบแทน โดยให้ระบุเงื่อนไขข้อตกลงต่างๆ ที่เกี่ยวข้อง เช่น กำหนดระยะเวลาหรือการแบ่งงวดในการชำระค่าตอบแทน การวางมัดจำ ทั้งนี้ ในกรณีที่สิ่งตอบแทนที่ใช้ชำระในการทำรายการไม่ใช่เงินสด เช่น ออกหลักทรัพย์เพื่อชำระค่าซื้อสินทรัพย์หรือแลกเปลี่ยนสินทรัพย์ ขอให้ระบุประเภทและรายละเอียดของหลักทรัพย์หรือสินทรัพย์ที่ใช้ชาระค่าตอบแทน พร้อมวิธีการพิจารณากำหนดมูลค่าของสิ่งตอบแทน ดังกล่าวด้วย

1.6) การคำนวณมูลค่ารายการ ให้ระบุเรื่องดังต่อไปนี้

- วิธีการคำนวณมูลค่ารายการตามหลักเกณฑ์ทั้ง 4 วิธี ในกรณีที่ไม่สามารถคำนวณมูลค่ารายการโดยวิธีหนึ่งวิธีใดได้ ให้บริษัทระบุกรณีดังกล่าวไว้ด้วย

- มูลค่ารายการสูงสุดที่คำนวณได้ และหน้าที่ที่บริษัทจดทะเบียนต้องปฏิบัติ ตามหลักเกณฑ์

1.7) แหล่งเงินทุนที่ใช้ในการทำรายการ หรือแผนการใช้เงินที่ได้รับจากการทำรายการ ทั้งนี้ หากมีการกู้ยืมเงินจากสถาบันการเงินเพื่อใช้ในการทำรายการ ให้ระบุรายละเอียดเงื่อนไขการกู้ยืมที่อาจกระทบต่อสิทธิของผู้ถือหุ้นด้วย เช่น ข้อจำกัดการจ่ายเงินปันผล เป็นต้น

1.8) กรณีการเข้าลงทุนในกิจการซึ่งมีบุคคลที่เกี่ยวโยงกันของบริษัทถือหุ้นเกินกว่า 10% ของจำนวนหุ้นที่มีสิทธิออกเสียงทั้งหมดของกิจการนั้น และภายหลังการทำรายการ กิจการดังกล่าวเข้าข่ายเป็นบริษัทร่วมหรือบริษัทย่อยของบริษัท ให้อธิบายถึงเหตุผล การจัดโครงสร้างการถือหุ้นในลักษณะดังกล่าวว่าเป็นไปเพื่อประโยชน์ที่ดีที่สุดของบริษัทอย่างไร พร้อมระบุมาตรการป้องกันความขัดแย้งทางผลประโยชน์ที่อาจเกิดขึ้นในอนาคต

1.9) ความเห็นของผู้เชี่ยวชาญอิสระ เช่น ผู้ประเมินราคาสินทรัพย์ และที่ปรึกษาทางการเงิน เป็นต้น (ถ้ามี)

1.10) สรุปสาระสำคัญของสัญญาที่เกี่ยวข้องที่สำคัญ

1.11) กรณีการเข้าทำรายการต้องได้รับการอนุญาตจากหน่วยงานกำกับดูแลที่เกี่ยวข้อง ให้เปิดเผยรายละเอียดในเรื่องดังกล่าวด้วย เช่น หน่วยงานกำกับดูแล กฎหมายที่เกี่ยวข้อง เงื่อนไขการอนุญาต รวมทั้งกรอบเวลาในการดำเนินการขออนุญาต

1.12) ข้อพิพาททางกฎหมายที่เกี่ยวข้องกับการทำรายการ หรือสินทรัพย์ที่จะ เข้าทำรายการ (ถ้ามี)

1.13) ข้อมูลอื่นที่อาจมีผลกระทบต่อการตัดสินใจของผู้ลงทุนอย่างมีนัยสำคัญ (ถ้ามี)

- 2) แผนการดำเนินธุรกิจ (Business plan) ที่เกี่ยวข้องกับการทำรายการ

2.1) นโยบายและแผนการดำเนินธุรกิจที่เกี่ยวข้องกับการทำรายการ โดยระบุกรอบระยะเวลาโดยสังเขป

2.2) การวิเคราะห์สภาวะการตลาดและการแข่งขัน รวมถึงโอกาสทางธุรกิจ

2.3) ปัจจัยความเสี่ยงหรือเหตุการณ์ที่อาจส่งผลกระทบให้ไม่สามารถดำเนินการได้ตามแผน

2.4) แผนรองรับกรณีไม่สามารถเข้าทำรายการได้สำเร็จ รวมทั้งวิเคราะห์ผลกระทบที่อาจเกิดขึ้น

หมายเหตุ: อาจไม่เปิดเผยข้อมูลในหัวข้อที่ไม่สอดคล้องกับลักษณะรายการได้ เช่น กรณีรับความช่วยเหลือทางการเงินจากบุคคลที่เกี่ยวโยงกันเพื่อแก้ปัญหาสภาพคล่องหรือ ใช้เป็นเงินทุนหมุนเวียน อาจไม่จำเป็นต้องเปิดเผยเรื่องสภาวะการตลาดและการแข่งขัน รวมถึงโอกาสทางธุรกิจ

- 3) ความเห็นของคณะกรรมการบริษัท อย่างน้อยในเรื่องดังต่อไปนี้

3.1) ความสมเหตุสมผลและผลประโยชน์ของการทำรายการ

3.2) ความเสี่ยงหรือผลกระทบที่อาจเกิดขึ้นจากการทำรายการ

3.3) ความเหมาะสมของราคาและเงื่อนไขการทำรายการ - 4) คำรับรองของคณะกรรมการบริษัทที่แสดงว่า ในการพิจารณาตรวจสอบข้อมูล ได้ดำเนินการด้วยความระมัดระวังแล้ว และเห็นว่าการทำรายการมีความสมเหตุสมผลและ เป็นประโยชน์ต่อบริษัทและผู้ถือหุ้น

- 5) ความเห็นของคณะกรรมการตรวจสอบ

- 6) คำรับรองว่ากรรมการที่มีส่วนได้เสียในการทำรายการที่เกี่ยวโยงกันไม่เข้าร่วมประชุมและออกเสียงในที่ประชุมคณะกรรมการบริษัทในการอนุมัติรายการดังกล่าว (เฉพาะกรณีรายการที่เกี่ยวโยงกัน)

ความเห็นของที่ปรึกษาทางการเงินอิสระ (IFA) |

- ข้อมูลสรุปภาพรวมการทำรายการโดยสังเขป ทั้งนี้ สามารถอ้างอิงให้ไปดูรายละเอียดในข้อมูล ที่บริษัทเปิดเผยไว้ในหนังสือนัดประชุมผู้ถือหุ้นได้

- ความเห็นของที่ปรึกษาทางการเงินอิสระ โดยให้อธิบายเหตุผลสนับสนุนและสมมติฐานที่สำคัญอย่างน้อยในเรื่องดังต่อไปนี้

- ความสมเหตุสมผลและประโยชน์ของการทำรายการ

- ความเสี่ยงหรือผลกระทบที่อาจเกิดขึ้นจากการทำรายการ

- ความเหมาะสมของราคาและเงื่อนไขการทำรายการ

- สรุปความเห็นของที่ปรึกษาทางการเงินอิสระว่าผู้ถือหุ้นควรอนุมัติการทำรายการหรือไม่ พร้อมเหตุผลประกอบ

- คำรับรองในการปฏิบัติหน้าที่ว่าได้ปฏิบัติหน้าที่ด้วยความรอบคอบ ระมัดระวัง ตามมาตรฐานของผู้ประกอบวิชาชีพ โดยคำนึงถึงประโยชน์ของผู้ถือหุ้นของบริษัทเป็นสำคัญ

การนำส่งหนังสือนัดประชุมให้ผู้ถือหุ้น |

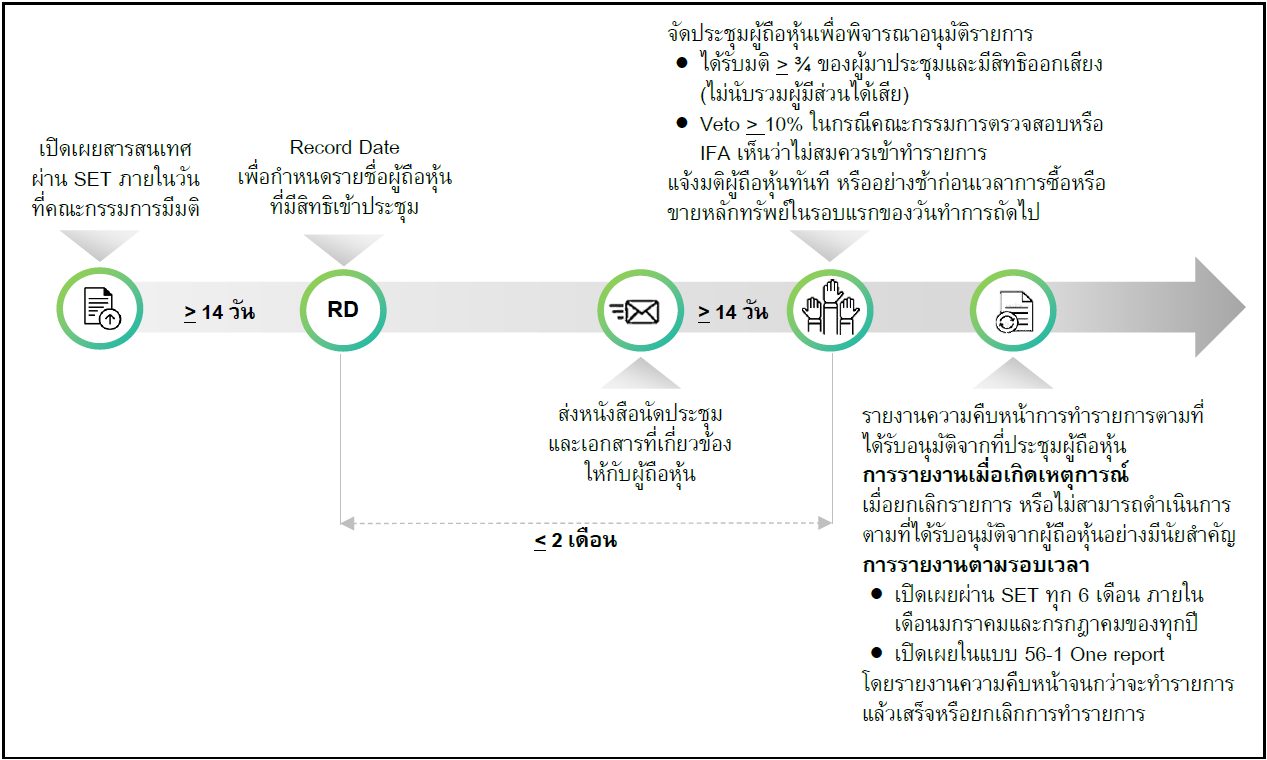

นำส่งหนังสือนัดประชุมให้แก่ผู้ถือหุ้นล่วงหน้าอย่างน้อย 14 วันก่อนวันประชุมผู้ถือหุ้น พร้อมเปิดเผยหนังสือนัดประชุมผ่านระบบ SETLink โดยมีรายการขั้นต่ำดังนี้

- รายการขั้นต่ำที่ต้องเปิดเผยในสารสนเทศการทำรายการ (ที่เปิดเผยผ่านระบบ SETLink)

- ระบุชื่อและจำนวนหุ้นของผู้ถือหุ้นที่มีส่วนได้เสียซึ่งไม่มีสิทธิออกเสียงลงคะแนน

- แบบหนังสือมอบฉันทะที่ให้ผู้ถือหุ้นเลือกออกเสียงลงคะแนนได้ พร้อมเสนอชื่อกรรมการตรวจสอบอย่างน้อย 1 ราย เป็นผู้รับมอบฉันทะจากผู้ถือหุ้น

- ในกรณีที่คณะกรรมการตรวจสอบ หรือ IFA มีความเห็นว่าผู้ถือหุ้นไม่ควรอนุมัติ การทำรายการ ให้ระบุสิทธิในการคัดค้านการทำรายการของผู้ถือหุ้น

- รายงานความเห็นของ IFA (สำหรับรายการที่ขนาดเข้าข่ายต้องจัดทำ)

การรายงานความคืบหน้าการทำรายการ(เฉพาะรายการที่ได้รับอนุมัติจากผู้ถือหุ้น) |

บริษัทจดทะเบียนมีหน้าที่รายงานความคืบหน้าผ่านระบบการรับส่งข้อมูลของตลาดหลักทรัพย์ฯ (SETLink) ตามที่สำนักงาน ก.ล.ต. กำหนด เฉพาะรายการที่ได้รับอนุมัติจากผู้ถือหุ้น

- การรายงานเมื่อเกิดเหตุการณ์ : ให้รายงานทันทีภายในวันทำการถัดจากวันที่รู้ หรือควรรู้ถึงเหตุการณ์ดังกล่าว เมื่อ

- ยกเลิกรายการ หรือ

- ไม่สามารถดำเนินการตามที่ได้รับอนุมัติจากผู้ถือหุ้นอย่างมีนัยสำคัญ เช่น เปลี่ยนแปลงระยะเวลาทำรายการ / เงื่อนไขการทำรายการ / คู่สัญญา / มูลค่าทำรายการ เป็นต้น - การรายงานตามรอบเวลา จนกว่าจะทำรายการแล้วเสร็จ หรือยกเลิกการทำรายการ

รอบการรายงานและช่องทางการเปิดเผยข้อมูล

| รอบการรายงาน | ช่วงเวลาการรายงาน | ช่องทางเปิดเผย |

| 1) รอบ 6 เดือน | ภายในวันที่ 31 มกราคม และ 31 กรกฎาคม ของทุกปี | แจ้งสารสนเทศผ่านระบบ SETLink |

| 2) รอบ 1 ปี | ภายใน 3 เดือนนับตั้งแต่วันสิ้นสุดรอบบัญชีในแต่ละปี | แบบ 56-1 One report |

ข้อมูลที่เปิดเผย

| รายการ | ประเภทรายการ | วันที่ได้รับอนุมัติ | รายละเอียดโดยสรุปของรายการ | สถานะความคืบหน้า | |

| ลำดับรายการ | ระบุรายการที่ หมายเหตุ: สำหรับรายการที่ดำเนินการแล้วเสร็จหรือยกเลิกรายการไปแล้วในระหว่างรอบการรายงานนี้ บริษัทไม่ต้องตามรายงานความคืบหน้าอีกในรอบการรายงานถัดๆไป | ระบุว่าเป็นรายการที่มีนัยสำคัญหรือรายการที่ เกี่ยวโยงกันหรือเข้าข่ายรายการทั้ง 2 ประเภท | ระบุวันที่ได้รับอนุมัติจากที่ประชุมผู้ถือหุ้น | ระบุรายละเอียดโดยสรุปของรายการตามที่ได้รับอนุมัติจากที่ประชุม ผู้ถือหุ้น | - ระบุสถานะความคืบหน้าล่าสุด ณ ปัจจุบัน |

ขั้นตอน

เกณฑ์ที่เกี่ยวข้อง

|

|

|

|