ที่มา Factor Library

จากฐานข้อมูลตลาดหุ้นไทย

จากฐานข้อมูลตลาดหุ้นไทย

ตลาดหลักทรัพย์มีบทบาทที่สำคัญต่อระบบเศรษฐกิจทั้งต่อผู้ประกอบการในฐานะทางเลือกของแหล่งระดมทุน และต่อประชาชนในฐานะเป็นทางเลือกในการออม การทำความเข้าใจถึง “ปัจจัย” (factors) ที่ส่งผลต่อผลตอบแทนของหุ้นสามัญในที่จดทะเบียนในตลาดหลักทรัพย์ หรืออาจเรียกได้ว่าแบบจำลองกำหนดราคาสินทรัพย์ (asset pricing model) จึงมีความสำคัญในการตัดสินใจทางการเงิน

ตามที่กองทุนส่งเสริมการพัฒนาตลาดทุน (“กองทุนฯ”) ได้ให้ทุนสนับสนุนการดำเนินโครงการห้องสมุดข้อมูลปัจจัยขับเคลื่อนผลตอบแทนหุ้น (Factor Data Library) (“โครงการฯ”) แก่ ดร. คณิสร์ แสงโชติ และ ดร. เบน เจริญวงษ์ (“ผู้รับทุน”) โดยมีตลาดหลักทรัพย์แห่งประเทศไทย (“ตลาดหลักทรัพย์ฯ”) เป็นหน่วยงานผู้รับรองโครงการฯ และตลาดหลักทรัพย์ฯ ได้ให้การสนับสนุนฐานข้อมูลของตลาดหลักทรัพย์ไทย (SETSMART Enterprise) เพื่อให้ผู้รับทุนใช้เป็นข้อมูลในการดำเนินโครงการฯ ซึ่งถือเป็นหนึ่งในความร่วมมือของตลาดหลักทรัพย์ฯ ภายใต้บันทึกข้อตกลงความร่วมมือการเพิ่มศักยภาพการทำวิจัยเพื่อตลาดทุน ระหว่างตลาดหลักทรัพย์ฯ และกองทุนฯ

เนื่องด้วยตลาดหลักทรัพย์ฯ เห็นว่า การดำเนินโครงการฯ มีความน่าสนใจ และผลของโครงการฯ จะเป็นประโยชน์ต่อตลาดทุนไทยโดยรวมที่จะมีข้อมูลแบบจำลองกำหนดราคาสินทรัพย์ หรือข้อมูลปัจจัยขับเคลื่อนผลตอบแทนที่ได้มาตรฐานสำหรับใช้ในการอ้างอิงของผู้เกี่ยวข้องในตลาดทุน อันจะช่วยส่งเสริมให้การทำวิจัยสำหรับตลาดทุนขยายวงกว้าง สมดังวัตถุประสงค์ความร่วมมือฯ ที่กล่าวมาแล้วข้างต้น ตลาดหลักทรัพย์ในฐานะผู้สนับสนุนข้อมูลการดำเนินโครงการฯ และผู้รับรองโครงการฯ ของอาจารย์เพื่อขอรับทุนสนับสนุนจาก CMDF ประสงค์ที่จะนำผลลัพธ์ Factor Model สำหรับฐานข้อมูลตลาดหลักทรัพย์ไทย มาเผยแพร่ในเว็บไซต์ของ SET Research (สำหรับ CMDF จะมีการนำไปเผยแพร่ในเว็บไซต์ Capital Market Research Institute (CMRI) ของ CMDF ต่อไป) โดยภายหลังเผยแพร่ Factor Model สำหรับฐานข้อมูลตลาดหลักทรัพย์ไทย ใน SET Website แล้ว ทีมวิจัยและทีม data analytic ของตลาดหลักทรัพย์จะเป็นผู้ดูแลต่อ (ตั้งแต่เดือน ก.ค. 2565 เป็นต้นไป)

รายละเอียดของฐานข้อมูล

Factors เป็นปัจจัยที่สำคัญต่อผลงานวิชาการหลากหลาย สายงานวิจัยที่ตรงที่สุดคืองานวิจัยเกี่ยวกับ asset pricing model ซึ่งต้องมีการเปรียบเทียบกับแบบจำลองอื่นที่เคยมีมา เช่น Fama-French (1993) 3-factor model เป็นต้น แต่ asset pricing factors สามารรถใช้กับงานวิจัยหัวข้ออื่นได้อีกด้วย Saengchote (2016) สรุปวิธีการใช้งานเป็น 4 ประเภทหลักได้แก่ การวัดผลตอบแทนการลงทุน การวัดประสิทธิภาพของตลาดทุน การวัดมูลค่ากิจการ และการวัดผลกระทบของการดำเนินธุรกิจ สำหรับการวิจัยตลาดทุนไทยในปัจจุบันนั้น นักวิจัยมักสร้าง Factors ขึ้นมาใหม่ทุกครั้งที่มีการทำงานวิจัย ซึ่งอาจมีนิยามและกระบวนการสร้างที่แตกต่างกัน เปรียบเทียบได้ยาก และเป็นการเตรียมข้อมูลซ้ำซ้อน ก่อให้เกิดต้นทุนที่ไม่จำเป็น การสร้าง factor indices ที่เป็นมาตรฐาน สามารถนำไปใช้ได้เลย จะทำให้นักวิจัยทุมเทให้กับหัวข้องานวิจัยของตนได้เต็มที่ เป็นการส่งเสริมการวิจัยเกี่ยวกับตลาดทุนทั้งในภาควิชาการและเอกชน

โครงการนี้คล้ายกับ Kenneth R. French Data Library ซึ่งไม่มีข้อมูลเกี่ยวกับประเทศไทย โดยโครงการนี้ได้รับการสนับสนุนจากตลาดหลักทรัพย์ในการเข้าถึงฐานข้อมูล SETSMART ทำให้ไม่มีค่าใช้จ่ายสำหรับบริการด้านข้อมูล อีกทั้งมีความแม่นยำและละเอียดกว่าผู้ให้บริการข้อมูลอื่น โดยการประมวลผลเป็นไปตามกระบวนการของ Fama-French และมาตรฐานการสร้าง factor ตามหลักวิชาการที่อธิบายไว้ใน Fama and French (1993, 2018) และ Kenneth R. French Data Library

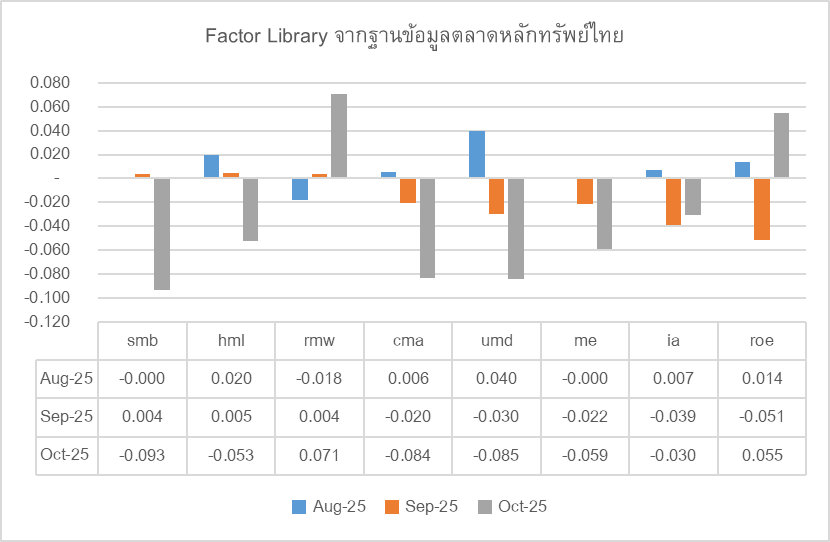

โดย Factor Library ของไทยจะประกอบด้วย Fama-French 6-factors (2018) ได้แก่ market (mkt), size (sml), value (hml), operating profitability (rmw), investment (cma), momentum (umd) และยังมี q-factors ของ Hou, Xue and Zhang (2015) ซึ่งได้แก่ market (mkt), size (me), investment-to-asset (ia), return on equity (roe) ตามงานวิจัยของ Charoenwong, Nettayanun and Saengchote (2021) ซึ่งพบว่า q-factors สามารถอธิบายความแตกต่างของผลตอบแทนในประเทศไทยได้ดีกว่า Fama-French 6-factors

โดยมีผลลัพธ์ออกมาเป็นดังนี้

โครงการนี้คล้ายกับ Kenneth R. French Data Library ซึ่งไม่มีข้อมูลเกี่ยวกับประเทศไทย โดยโครงการนี้ได้รับการสนับสนุนจากตลาดหลักทรัพย์ในการเข้าถึงฐานข้อมูล SETSMART ทำให้ไม่มีค่าใช้จ่ายสำหรับบริการด้านข้อมูล อีกทั้งมีความแม่นยำและละเอียดกว่าผู้ให้บริการข้อมูลอื่น โดยการประมวลผลเป็นไปตามกระบวนการของ Fama-French และมาตรฐานการสร้าง factor ตามหลักวิชาการที่อธิบายไว้ใน Fama and French (1993, 2018) และ Kenneth R. French Data Library

โดย Factor Library ของไทยจะประกอบด้วย Fama-French 6-factors (2018) ได้แก่ market (mkt), size (sml), value (hml), operating profitability (rmw), investment (cma), momentum (umd) และยังมี q-factors ของ Hou, Xue and Zhang (2015) ซึ่งได้แก่ market (mkt), size (me), investment-to-asset (ia), return on equity (roe) ตามงานวิจัยของ Charoenwong, Nettayanun and Saengchote (2021) ซึ่งพบว่า q-factors สามารถอธิบายความแตกต่างของผลตอบแทนในประเทศไทยได้ดีกว่า Fama-French 6-factors

โดยมีผลลัพธ์ออกมาเป็นดังนี้

Disclaimer: “ข้อมูลที่ปรากฏนี้เป็นผลการศึกษาวิจัยในโครงการห้องสมุดข้อมูลปัจจัยขับเคลื่อนผลตอบแทนหุ้น (Factor Data Library) ซึ่งตลาดหลักทรัพย์แห่งประเทศไทย (“ตลาดหลักทรัพย์ฯ”) ได้รับอนุญาตให้เผยแพร่จากกองทุนส่งเสริมการพัฒนาตลาดทุน (“กองทุนฯ”) เพื่อวัตถุประสงค์ในการให้ข้อมูลและเพื่อการศึกษาเท่านั้น มิได้มุ่งหมายเพื่อให้คำแนะนำหรือข้อเสนอแนะใด ๆ เกี่ยวกับหลักทรัพย์และการลงทุน ตลาดหลักทรัพย์ฯ และกองทุนฯ มิได้รับรองความถูกต้องเหมาะสมและครบถ้วนของข้อมูล และขอปฏิเสธต่อความรับผิดใดๆ ในข้อมูลดังกล่าว”

ผลดัชนีย้อนหลัง

คู่มือการใช้