| องค์ประกอบของคณะกรรมการ | องค์ประกอบของคณะกรรมการบริษัทจดทะเบียนต้องเป็นไปตามเกณฑ์ของสำนักงาน ก.ล.ต. คือ

1. มีกรรมการอิสระอย่างน้อยหนึ่งในสามของจำนวนกรรมการทั้งหมด แต่ต้องไม่น้อยกว่า 3 คน

2. มีกรรมการตรวจสอบอย่างน้อย 3 คน |

| คุณสมบัติของกรรมการอิสระ | 1. ถือหุ้นไม่เกิน 1% ของจำนวนหุ้นที่มีสิทธิออกเสียงทั้งหมดของบริษัท* ทั้งนี้ ให้นับรวมการถือหุ้นของผู้ที่เกี่ยวข้องของกรรมการอิสระรายนั้นๆ ด้วย |

2. ไม่เป็นหรือเคยเป็นกรรมการที่มีส่วนร่วมบริหารงาน ลูกจ้าง พนักงาน ที่ปรึกษาที่ได้เงินเดือนประจำ หรือผู้มีอำนาจควบคุมของบริษัท*

เว้นแต่จะได้พ้นจากการมีลักษณะดังกล่าวมาแล้วไม่น้อยกว่า 2 ปี |

| | 3. ไม่เป็นบุคคลที่มีความสัมพันธ์ทางสายโลหิตหรือโดยการจดทะเบียนตามกฏหมายของกรรมการรายอื่น ผู้บริหารบริษัท ผู้ถือหุ้นรายใหญ่ ผู้มีอำนาจควบคุม หรือบุคคลที่จะได้รับการเสนอให้เป็นกรรมการ ผู้บริหารหรือผู้มีอำนาจควบคุมของบริษัทหรือบริษัทย่อย |

| | 4. ไม่มีหรือเคยมีความสัมพันธ์ทางธุรกิจกับบริษัท* ในลักษณะที่อาจเป็นการขัดขวางการใช้วิจารณญาณอย่างอิสระของตน รวมทั้งไม่เป็นหรือเคยเป็นผู้ถือหุ้นที่มีนัย หรือผู้มีอำนาจควบคุมของผู้ที่มีความสัมพันธ์ทางธุรกิจกับบริษัท

* เว้นแต่จะได้พ้นจากการมีลักษณะดังกล่าวมาแล้วไม่น้อยกว่า 2 ปี |

| | 5. ไม่เป็นหรือเคยเป็นผู้สอบบัญชีของบริษัท* และไม่เป็นผู้ถือหุ้นที่มีนัย ผู้มีอำนาจควบคุม หรือหุ้นส่วนของสำนักงานสอบบัญชี ซึ่งมีผู้สอบบัญชีของบริษัท*

เว้นแต่จะได้พ้นจากการมีลักษณะดังกล่าวมาแล้วไม่น้อยกว่า 2 ปี |

| | 6. ไม่เป็นหรือเคยเป็นผู้ให้บริการทางวิชาชีพใดๆ ซึ่งรวมถึงการให้บริการเป็นที่ปรึกษากฎหมายหรือที่ปรึกษาทางการเงิน ซึ่งได้รับค่าบริการเกินกว่า 2 ล้านบาท

ต่อปี จากบริษัท* และไม่เป็นผู้ถือหุ้นที่มีนัย ผู้มีอำนาจควบคุม หรือหุ้นส่วนของผู้ให้บริการทางวิชาชีพนั้นด้วย เว้นแต่จะได้พ้นจากการมีลักษณะดังกล่าวมาแล้ว

ไม่น้อยกว่า 2 ปี |

| | 7. ไม่เป็นกรรมการที่ได้รับการแต่งตั้งขึ้นเพื่อเป็นตัวแทนของกรรมการของบริษัท ผู้ถือหุ้นรายใหญ่ หรือผู้ถือหุ้นซึ่งเป็นผู้ที่เกี่ยวข้องกับผู้ถือหุ้นรายใหญ่ |

| | 8. ไม่ประกอบกิจการที่มีสภาพอย่างเดียวกันและเป็นการแข่งขันที่มีนัยกับกิจการของบริษัทหรือบริษัทย่อย หรือไม่เป็นหุ้นส่วนที่มีนัยในห้างหุ้นส่วน หรือเป็นกรรมการที่มีส่วนร่วมบริหารงาน ลูกจ้าง พนักงาน ที่ปรึกษาที่รับเงินเดือนประจำ หรือถือหุ้นเกิน 1%ของจำนวนหุ้นที่มีสิทธิออกเสียงทั้งหมดของบริษัทอื่น

ซึ่งประกอบกิจการที่มีสภาพอย่างเดียวกันและเป็นการแข่งขันที่มีนัยกับกิจการของบริษัทหรือบริษัทย่อย |

| | 9. ไม่มีลักษณะอื่นใดที่ทำให้ไม่สามารถให้ความเห็นอย่างเป็นอิสระเกี่ยวกับการดำเนินงานของบริษัท |

| | * รวมถึงบริษัทใหญ่ บริษัทย่อย บริษัทร่วม ผู้ถือหุ้นรายใหญ่ หรือผู้มีอำนาจควบคุมของบริษัท |

| คุณสมบัติของกรรมการตรวจสอบ | 1. ได้รับแต่งตั้งจากคณะกรรมการ หรือที่ประชุมผู้ถือหุ้นของบริษัทให้เป็นกรรมการตรวจสอบ |

| 2. มีคุณสมบัติเป็นกรรมการอิสระ |

3. ไม่เป็นกรรมการที่ได้รับมอบหมายจากคณะกรรมการให้ตัดสินใจในการดำเนินกิจการของบริษัท บริษัทใหญ่ บริษัทย่อย บริษัทร่วม บริษัทย่อยลำดับเดียวกัน

ผู้ถือหุ้นรายใหญ่ หรือผู้มีอำนาจควบคุมของบริษัท |

| | 4. ไม่เป็นกรรมการของบริษัทใหญ่ บริษัทย่อย หรือบริษัทย่อยลำดับเดียวกันเฉพาะที่เป็นบริษัทจดทะเบียน |

| | 5. มีความรู้และประสบการณ์เพียงพอที่จะสามารถทำหน้าที่ในฐานะกรรมการตรวจสอบ ทั้งนี้ ต้องมีกรรมการตรวจสอบอย่างน้อย 1 คนที่มีความรู้และประสบการณ์เพียงพอที่จะสามารถทำหน้าที่ในการสอบทานความน่าเชื่อถือของงบการเงิน |

| หน้าที่ของกรรมการตรวจสอบ | 1. สอบทานให้บริษัทมีการรายงานทางการเงินอย่างถูกต้องและเปิดเผยอย่างเพียงพอ |

2. สอบทานให้บริษัทมีระบบควบคุมภายในและระบบการตรวจสอบภายในที่เหมาะสมและมีประสิทธิภาพ และพิจารณาความเป็นอิสระของหน่วยงานตรวจสอบภายใน ตลอดจนให้ความเห็นชอบการพิจารณาแต่งตั้ง โยกย้าย เลิกจ้างหัวหน้าหน่วยงานตรวจสอบภายใน หรือหน่วยงานอื่นใดที่รับผิดชอบเกี่ยวกับ

การตรวจสอบภายใน |

| | 3. สอบทานให้บริษัทปฏิบัติตามกฎหมายว่าด้วยหลักทรัพย์และตลาดหลักทรัพย์ฯ ข้อกำหนดของตลาดหลักทรัพย์ฯ และกฎหมายที่เกี่ยวข้องกับธุรกิจของบริษัท |

| | 4. พิจารณา คัดเลือก เสนอแต่งตั้งบุคคลซึ่งมีความเป็นอิสระเพื่อทำหน้าที่เป็นผู้สอบบัญชีและเสนอค่าตอบแทน รวมทั้งเข้าร่วมประชุมกับผู้สอบบัญชีโดยไม่มีฝ่ายจัดการเข้าร่วมด้วยอย่างน้อยปีละ 1 ครั้ง |

| | 5. พิจารณารายการที่เกี่ยวโยงกัน หรือรายการที่อาจมีความขัดแย้งทางผลประโยชน์ให้เป็นไปตามกฎหมายและข้อกำหนดของตลาดหลักทรัพย์ฯ ทั้งนี้ เพื่อให้มั่นใจว่ารายการดังกล่าวสมเหตุสมผลและเป็นประโยชน์สูงสุดต่อบริษัท |

| | 6. จัดทำรายงานของคณะกรรมการตรวจสอบโดยเปิดเผยไว้ในรายงานประจำปีของบริษัท ซึ่งรายงานดังกล่าวลงนามโดยประธานกรรมการตรวจสอบ

รายการดังกล่าวควรประกอบด้วยข้อมูลดังต่อไปนี้

- ความเห็นเกี่ยวกับความถูกต้อง ครบถ้วน เป็นที่เชื่อถือได้ของรายงานทางการเงินของบริษัท

- ความเห็นเกี่ยวกับความเพียงพอของระบบการควบคุมภายในของบริษัท

- ความเห็นเกี่ยวกับการปฏิบัติตามกฎหมายว่าด้วยหลักทรัพย์และตลาดหลักทรัพย์ฯ ข้อกำหนด

ของตลาดหลักทรัพย์ฯ หรือกฎหมายที่เกี่ยวข้องกับธุรกิจของบริษัท - ความเห็นเกี่ยวกับความเหมาะสมของผู้สอบบัญชี

- ความเห็นเกี่ยวกับรายการที่อาจมีความขัดแย้งทางผลประโยชน์

- จำนวนการประชุมคณะกรรมการตรวจสอบ และการเข้าร่วมประชุมของกรรมการตรวจสอบแต่ละท่าน

- ความเห็นหรือข้อสังเกตโดยรวมที่คณะกรรมการตรวจสอบได้รับจากการปฏิบัติหน้าที่ตามกฎบัตร

- รายการอื่นใดที่เห็นว่าผู้ถือหุ้นและผู้ลงทุนทั่วไปควรทราบ ภายใต้ขอบเขตหน้าที่และความรับผิดชอบที่ได้รับมอบหมายจากคณะกรรมการบริษัท

|

| | 7. ปฏิบัติการอื่นใดตามที่คณะกรรมการของบริษัทมอบหมายด้วยความเห็นชอบจากคณะกรรมการตรวจสอบ |

| การดำเนินการเมื่อมีการเปลี่ยนแปลงกรรมการตรวจสอบ หรือเปลี่ยนแปลงขอบเขตหน้าที่ | 1. เมื่อกรรมการตรวจสอบลาออก: บริษัทมีหน้าที่ต้องแจ้งต่อตลาดหลักทรัพย์ฯ ทันทีผ่านระบบ SETLink พร้อมระบุเหตุผลที่ลาออกด้วย |

2. เมื่อแต่งตั้งกรรมการตรวจสอบ: บริษัทมีหน้าที่แจ้งต่อตลาดหลักทรัพย์ฯ ผ่านระบบ SETLink ดังนี้

- แบบแจ้งรายชื่อและขอบเขตการดำเนินงานของคณะกรรมการตรวจสอบ (แบบ F24-1) เพื่อเผยแพร่ต่อผู้ลงทุน ภายใน 3 วันทำการ

- หนังสือรับรองและประวัติของกรรมการตรวจสอบ (แบบ F24-2) เพื่อเป็นข้อมูลต่อตลาดหลักทรัพย์ฯ ภายใน 7 วันทำการ

|

| 3. กรณีเปลี่ยนแปลงขอบเขตหน้าที่งานของคณะกรรมการตรวจสอบ: บริษัทมีหน้าที่แจ้งต่อตลาดหลักทรัพย์ตามแบบ F24-1 ภายใน 3 วันทำการ |

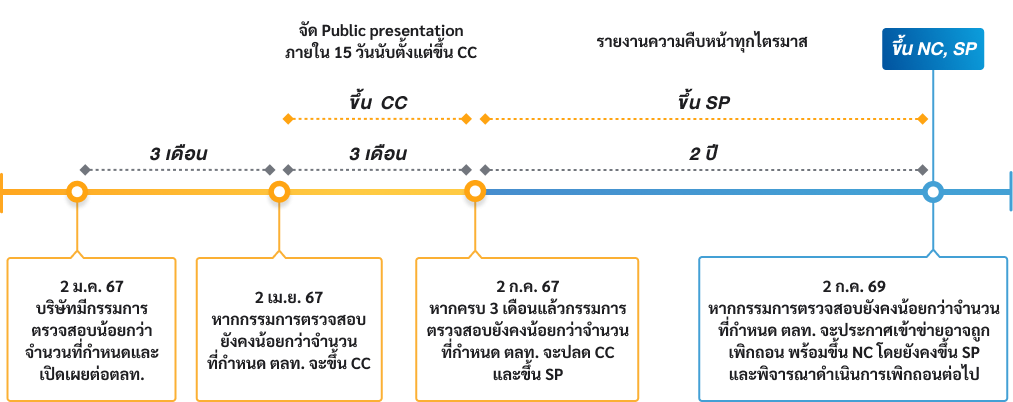

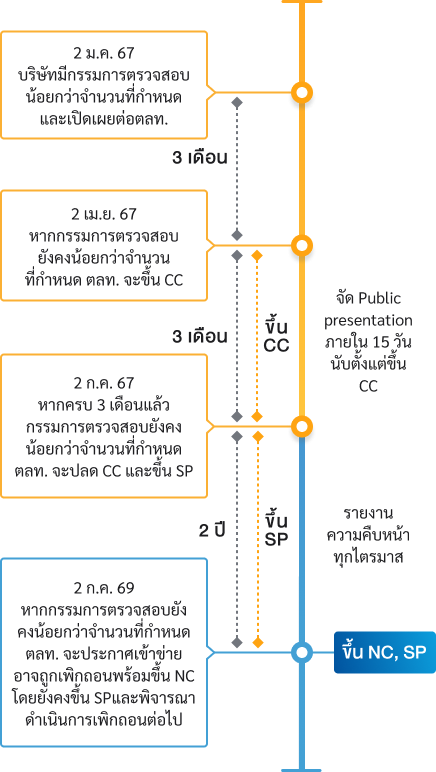

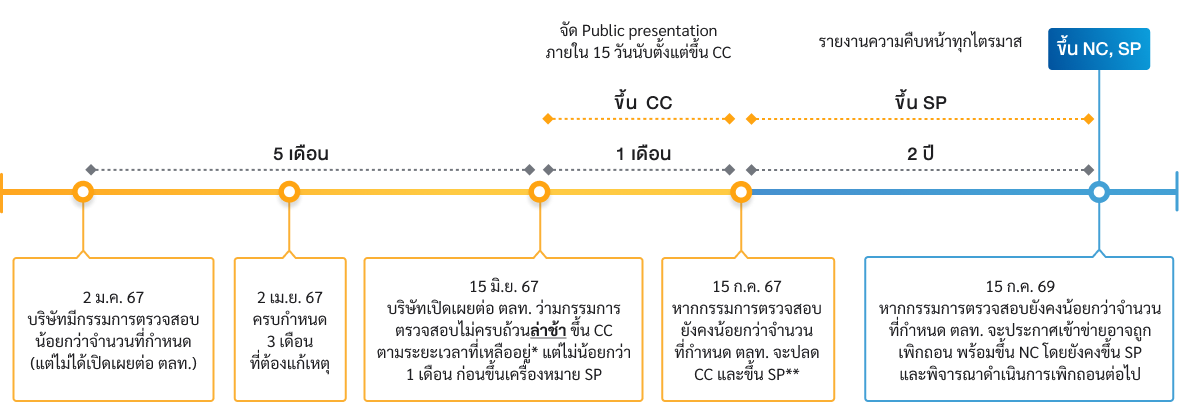

| การดำเนินการเมื่อกรรมการตรวจสอบน้อยกว่าที่กำหนด | 1. บริษัทต้องแต่งตั้งให้ครบถ้วนภายใน 3 เดือน นับจากวันที่มีกรรมการตรวจสอบไม่ครบถ้วน |

2. ในระหว่างที่บริษัทไม่สามารถแต่งตั้งกรรมการตรวจสอบให้ครบถ้วนตามที่กำหนด ตลาดหลักทรัพย์ฯ จะดำเนินการดังนี้

- เมื่อครบ 3 เดือนนับจากวันที่กรรมการตรวจสอบไม่ครบถ้วน : ตลาดหลักทรัพย์ฯ จะประกาศรายชื่อและขึ้นเครื่องหมาย CC (เหตุ Non-Compliance)*

เป็นระยะเวลา 3 เดือน นับแต่วันที่ขึ้นเครื่องหมาย CC โดยบริษัทต้องจัดประชุมชี้แจงแนวทางแก้ไขคุณสมบัติ (Public Presentation) ภายใน 15 วันนับจาก

ถูกขึ้นเครื่องหมาย CC - เมื่อขึ้นเครื่องหมาย CC ครบ 3 เดือนแล้ว : ตลาดหลักทรัพย์ฯ จะปลดเครื่องหมาย CC และขึ้นเครื่องหมาย SP (Suspension) เพื่อห้ามการซื้อหรือขาย

หลักทรัพย์ของบริษัท จนกว่าบริษัทจะแต่งตั้งกรรมการตรวจสอบได้ครบถ้วน

ในกรณีที่บริษัทเปิดเผยว่ามีกรรมการตรวจสอบไม่ครบถ้วนล่าช้า ตลาดหลักทรัพย์ฯ จะขึ้นเครื่องหมาย CC ตามระยะเวลาดำเนินมาตรการที่เหลืออยู่นับจากวันที่กรรมการตรวจสอบไม่ครบถ้วน แต่ไม่น้อยกว่า 1 เดือน ก่อนวันขึ้นเครื่องหมาย SP เพื่อให้ผู้ลงทุนมีเวลาซื้อขายหลักทรัพย์อย่างเพียงพอ

- เมื่อขึ้นเครื่องหมาย SP ครบ 2 ปีแล้ว : ตลาดหลักทรัพย์ฯจะประกาศให้เข้าข่ายอาจถูกเพิกถอน พร้อมทั้งขึ้นเครื่องหมาย NC (Non-Compliance) โดยคง SP ไว้ รวมทั้งตลาดหลักทรัพย์ฯ อาจพิจารณาสั่งเพิกถอนต่อไป

* CC (เหตุ Non-Compliance) เป็นเครื่องหมายเพื่อเตือนผู้ลงทุนถึงบริษัทจดทะเบียนมีเหตุการณ์ที่อาจมีผลกระทบต่อฐานะการเงินและการดำเนินธุรกิจกรณีบริษัทไม่ปฏิบัติตามเกณฑ์ โดยจะต้องซื้อหลักทรัพย์ด้วยบัญชีแคชบาลานซ์ (Cash Balance)

|

3. การรายงานความคืบหน้า

บริษัทที่ถูกขึ้นเครื่องหมาย SP จะต้องรายงานความคืบหน้าการดำเนินการเพื่อแต่งตั้งกรรมการตรวจสอบต่อ ตลาดหลักทรัพย์ฯ ทุกไตรมาสพร้อมกับการนำส่ง

งบการเงิน หรือภายในวันครบกำหนดส่งงบการเงิน จนกว่าตลาดหลักทรัพย์ฯ จะปลด SP ทั้งนี้ หากมีความคืบหน้าอย่างมีนัยสำคัญ ให้บริษัทเปิดเผยโดยไม่ชักช้า |

การขยายระยะเวลาใน

การแต่งตั้งกรรมการตรวจสอบ | 1. บริษัทต้องทำเป็นหนังสือขอผ่อนผันมายังตลาดหลักทรัพย์ฯ ล่วงหน้าไม่น้อยกว่า 7 วันก่อนวันครบกำหนดการแต่งตั้งกรรมการตรวจสอบ พร้อมระบุเหตุผลและเอกสารหลักฐานเพื่อประกอบการพิจารณาของตลาดหลักทรัพย์ โดยระยะเวลาผ่อนผันไม่เกินกว่า 6 เดือนนับแต่วันที่ครบกำหนดระยะเวลาที่ต้องแต่งตั้งให้

ครบถ้วน |

| 2. ในกรณีที่ตลาดหลักทรัพย์ฯ ผ่อนผันแล้ว บริษัทจะต้องเปิดเผยระยะเวลาที่คาดว่าจะแต่งตั้งกรรมการตรวจสอบได้ครบถ้วน |

3. เหตุจำเป็นและสมควรที่ตลาดหลักทรัพย์ฯ อาจพิจารณาผ่อนผันระยะเวลาให้เช่น

- อยู่ระหว่างขอความเห็นชอบจากหน่วยงานที่เกี่ยวข้อง เช่น ธนาคารแห่งประเทศไทย สำนักงาน ก.ล.ต. สำนักงาน ค.ป.ภ. เป็นต้น

- อยู่ระหว่างรอคำตอบจากบุคคลที่คณะกรรมการบริษัทหรือคณะกรรมการสรรหาได้ติดต่อทาบทามไว้แล้ว ซึ่งต้องระบุชื่อบุคคลดังกล่าวได้และระบุระยะเวลาที่คาดว่าจะแต่งตั้งได้

- อยู่ระหว่างการปรับโครงสร้างผู้ถือหุ้นรายใหญ่ซึ่งอาจมีผลให้เกิดการเปลี่ยนแปลงคณะกรรมการบริษัททั้งหมดหรือเกือบทั้งหมด จะต้องจัดส่งเอกสาร

หลักฐานที่แสดงให้เห็นว่าอยู่ระหว่างการปรับโครงสร้างผู้ถือหุ้นรายใหญ่เพื่อประกอบการพิจารณาผ่อนผัน

|