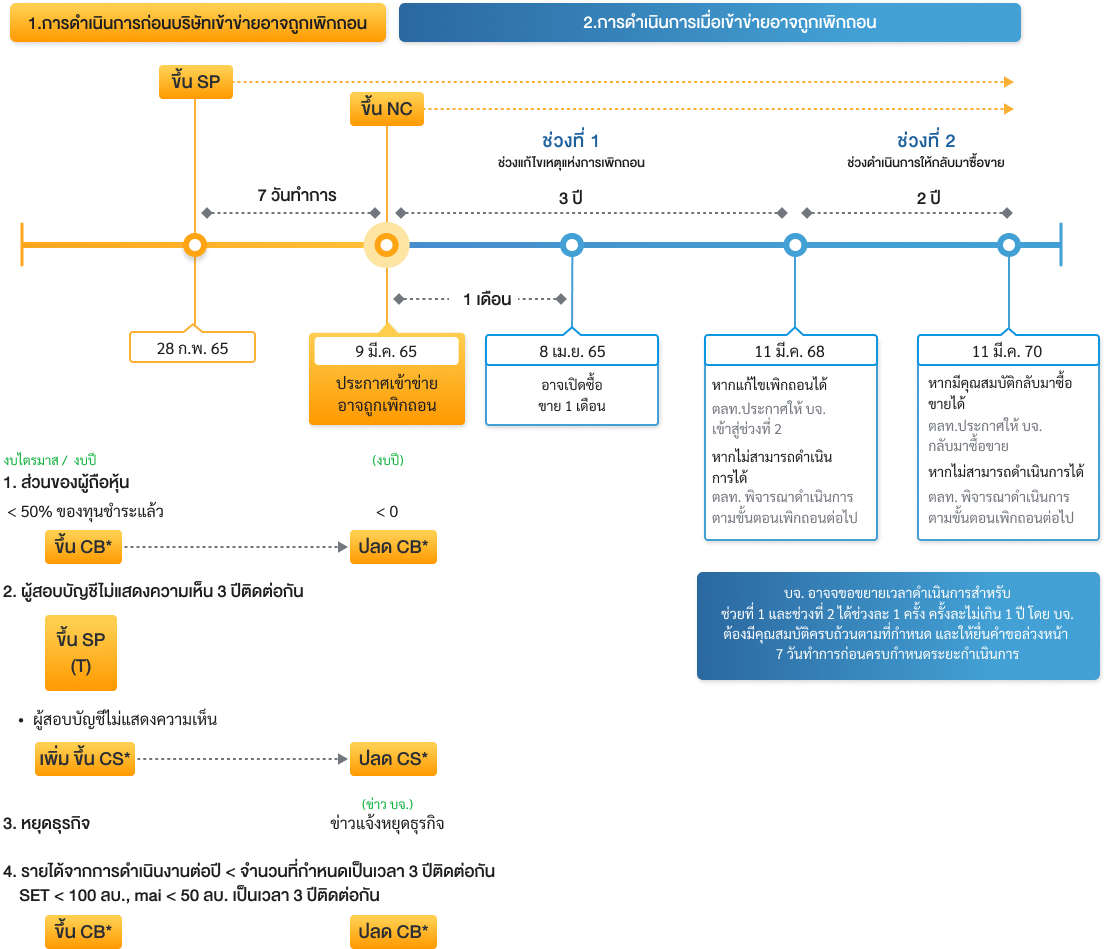

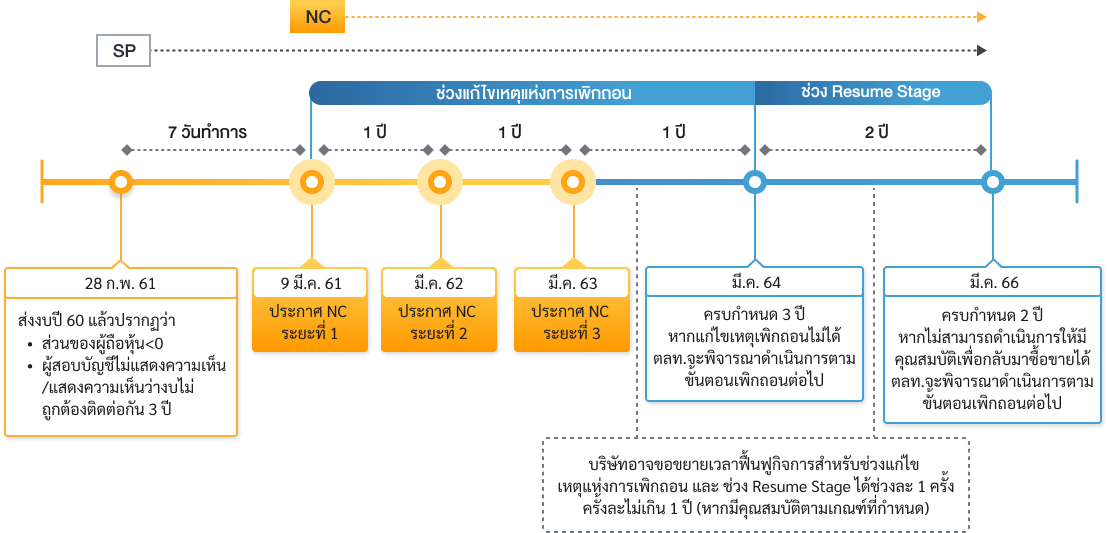

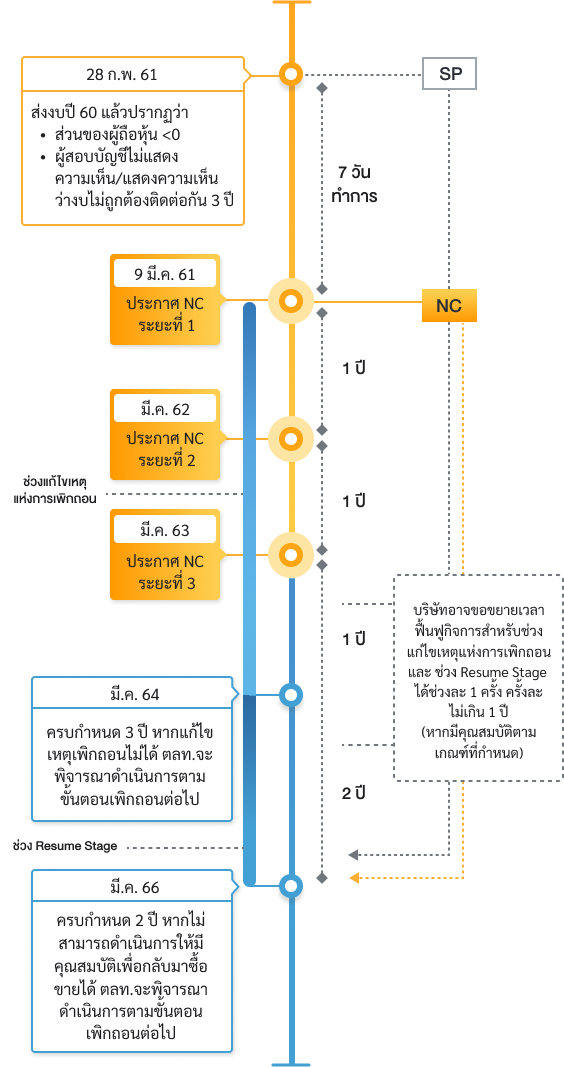

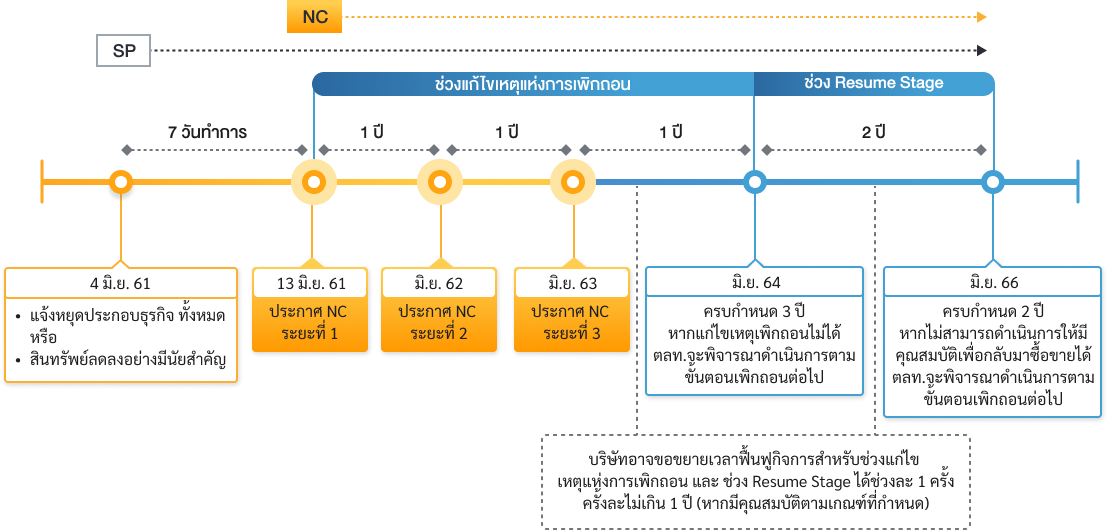

กรณีบริษัทจดทะเบียนมีการดำเนินงานหรือฐานะการเงินที่เข้าข่ายอาจถูกเพิกถอนแล้ว ก่อน 1 พฤศจิกายน 2564 ตลาดหลักทรัพย์จะประกาศเข้าข่ายอาจถูกเพิกถอนในช่วงที่ 1 พร้อมทั้งขึ้นเครื่องหมาย Non-compliance (NC) เป็น 3 ระยะ แต่ละระยะมีเวลา 1 ปี ได้แก่ NC ระยะที่ 1, NC ระยะที่ 2 และ NC ระยะที่ 3 ทั้งนี้สรุปการปรับปรุงหลักเกณฑ์ที่ปรับปรุงใหม่ตามข้อมูลที่ขีดเส้นใต้ และส่วนของหลักเกณฑ์เดิมตามข้อมูลที่ขีดออก ดังนี้

| เหตุเพิกถอน | เงื่อนไขและระยะเวลาการปรับปรุงคุณสมบัติของ บจ. | |

| ช่วงที่ 1 ช่วงดำเนินการให้เหตุเพิกถอนหมดไป | ช่วงที่ 2 ช่วงดำเนินการให้มีคุณสมบัติ เพื่อกลับมาซื้อขาย | |

ฐานะการเงิน

| แก้ไขเหตุเพิกถอนภายใน 3 ปี (อาจขอขยายเวลาอีก 1 ปี) เช่น ในกรณีที่ Equity < 0 ได้ดำเนินการให้ Equity ไม่น้อยกว่า 0 เป็นต้น ตามเหตุที่ถูกประกาศเข้าเหตุเพิกถอนในแต่ละข้อ ดังนี้

ในระหว่างที่ บจ. อยู่ Stage 1 ตลท. จะประกาศรายชื่อของ บจ. เป็น 3 ระยะๆ ละ 1 ปี ได้แก่ NC ระยะที่ 1 NC ระยะที่ 2 และ NC ระยะที่ 3 (* พิจารณาจากงบการเงินประจำปีหรืองบการเงินรวมประจำปีที่ผ่านการตรวจสอบจากผู้สอบบัญชี) | มีคุณสมบัติดังนี้ ภายใน 2 ปี (อาจขอขยายเวลาอีก 1 ปี)

|

คุณสมบัติในการขอขยายระยะเวลา โดยต้องมีครบถ้วนทุกข้อดังนี้

*พิจารณาจากงบปีหรืองบ 4 ไตรมาสล่าสุดที่ผ่านการตรวจสอบหรือสอบทานจากผู้สอบบัญชี (แล้วแต่กรณี) | ||

| เรื่อง | รายละเอียด |

| เกณฑ์ในการพิจารณาเหตุเพิกถอน | บริษัทจดทะเบียนมีการดำเนินงานหรือฐานะการเงินในกรณีใดกรณีหนึ่งดังต่อไปนี้

แนวทางการพิจารณา กรณีส่วนของผู้ถือหุ้นมีค่าน้อยกว่าศูนย์

|

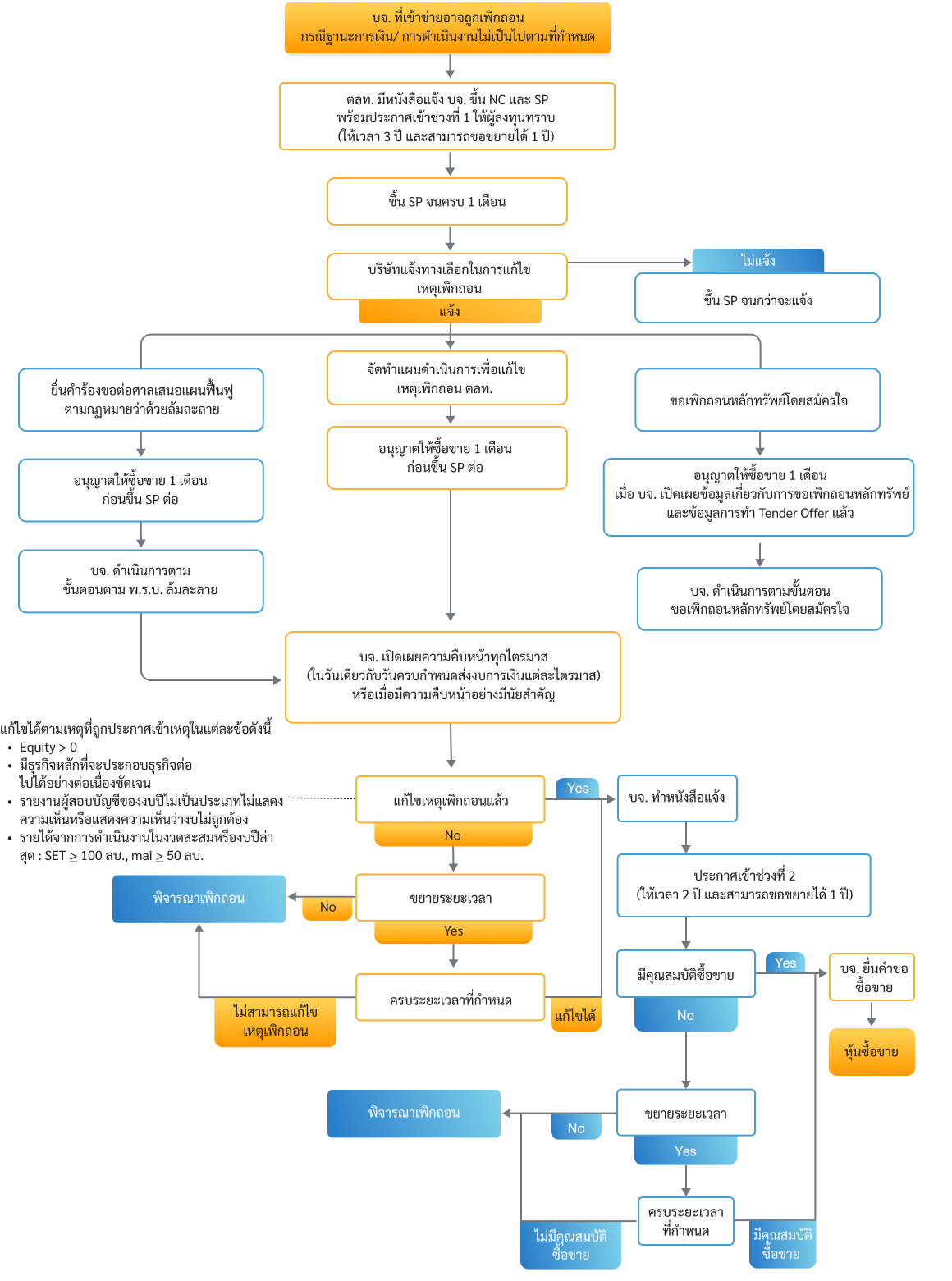

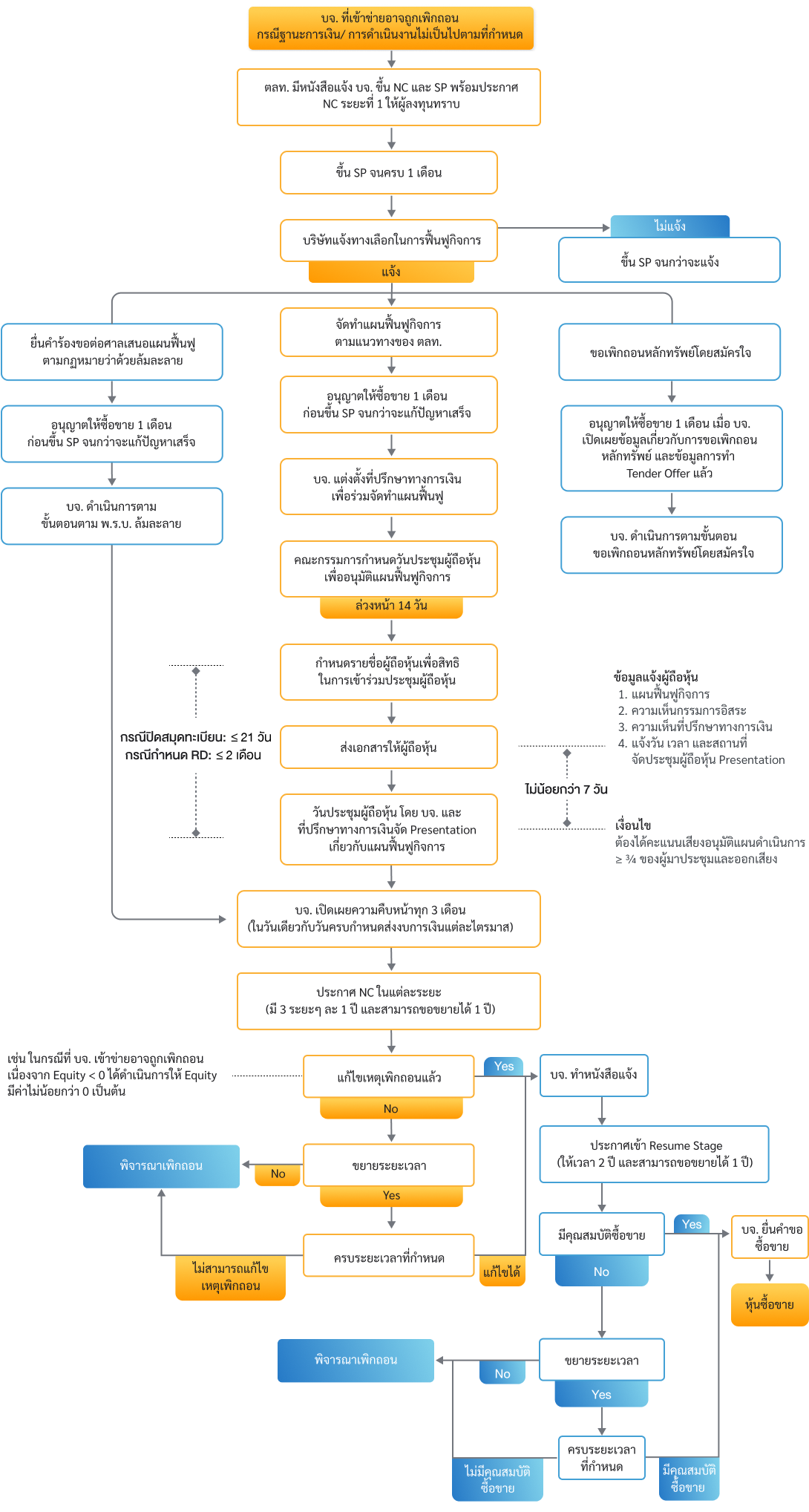

| การดำเนินการก่อนบริษัทเข้าข่ายอาจถูกเพิกถอน | เพื่อเตือนผู้ลงทุนให้ระมัดระวังการลงทุน ตลาดหลักทรัพย์ฯ จะพิจารณาข้อมูลจากงบการเงินที่ผ่านการตรวจสอบหรือสอบทานโดยผู้สอบบัญชี และดำเนินการดังนี้

|

| การขึ้นเครื่องหมายเมื่อบริษัทเข้าข่ายอาจถูกเพิกถอน | เพื่อให้บริษัทมีแนวทางในการแก้ไขที่ชัดเจนและกระตุ้นให้บริษัทเร่งแก้ไขตลาดหลักทรัพย์จะดำเนินการดังนี้

หากบริษัทมีคุณสมบัติกลับมาซื้อขายได้ภายในระยะเวลาที่กำหนด บริษัทสามารถยื่นคำขอให้ตลาดหลักทรัพย์พิจารณาปลด NC และ SP เพื่อกลับมาซื้อขายได้ตามปกติ ระยะเวลาในการฟื้นฟูกิจการ แบ่งเป็น 2 ช่วงดังนี้ ช่วงที่ 1 ช่วงดำเนินการให้เหตุแห่งการเพิกถอนหมดไประยะเวลา 3 ปี นับแต่วันที่หลักทรัพย์ถูกประกาศเข้าข่ายอาจถูกเพิกถอน

ช่วงที่ 2 ช่วงดำเนินการให้มีคุณสมบัติเพื่อกลับมาซื้อขายมีระยะเวลา 2 ปีนับแต่วันที่ตลาดหลักทรัพย์ประกาศให้บริษัทย้ายเข้าสู่ช่วงที่ 2

|

| การขอขยายเวลาระยะเวลาฟื้นฟูกิจการ | บริษัทสามารถยื่นคำขอขยายเวลาฟื้นฟูกิจการสำหรับ ช่วงที่ 1 ช่วงดำเนินการให้เหตุแห่งการเพิกถอนหมดไป และช่วงที่ 2 ช่วงดำเนินการให้มีคุณสมบัติเพื่อกลับมาซื้อขาย ได้ช่วงละ 1 ครั้ง ครั้งละไม่เกิน 1 ปี โดยให้ยื่นคำขอล่วงหน้า 7 วันทำการก่อนครบกำหนด ในแต่ละช่วง พร้อมชี้แจงและแสดงเหตุผลหรือข้อมูลสนับสนุนที่แสดงให้เห็นว่าบริษัทมีคุณสมบัติครบถ้วนทุกข้อดังนี้

|

| การพิจารณาคุณสมบัติเพื่อกลับมาซื้อขาย | บริษัทต้องมีคุณสมบัติครบถ้วนทุกข้อ ดังนี้

ทั้งนี้ บริษัทต้องมีคุณสมบัติตามเกณฑ์กำหนดได้อย่างต่อเนื่อง นอกจากนี้ ตลาดหลักทรัพย์อาจกำหนดเงื่อนไขให้บริษัทจดทะเบียนดำเนินการเพิ่มเติม เช่น

|

| Silent Period กรณีมีคุณสมบัติครบถ้วนในการกลับมาซื้อขาย | ห้ามผู้ถือหุ้นที่มีส่วนร่วมในการบริหารงานของบริษัท (Strategic Shareholders) ขายหลักทรัพย์ของบริษัท จำนวนรวมร้อยละ 55 ของทุนชำระแล้ว

ทั้งนี้ หลังจากวันที่หุ้นของบริษัทเริ่มซื้อขายครบกำหนดระยะเวลาทุก ๆ 6 เดือน ผู้ถือหุ้นที่ถูกห้ามขาย (Silent Period) สามารถทยอยขายหลักทรัพย์ได้ร้อยละ 25 ของจำนวนหลักทรัพย์ที่ถูกห้ามขายทั้งหมด |

| การดำเนินการบริษัทจดทะเบียนเพื่อกลับมาซื้อขาย |

|

| การประกาศกลับมาซื้อขาย | ตลาดหลักทรัพย์จะเผยแพร่ข้อมูลการกลับมาซื้อขายล่วงหน้า 7 วันทำการก่อนที่หลักทรัพย์ของบริษัทจะเริ่มซื้อขาย ทั้งนี้ บริษัทจดทะเบียนต้องดำเนินการจัดให้มีการประชุมเพื่อนำเสนอและชี้แจงข้อมูลเกี่ยวกับธุรกิจและผลการดำเนินงานของบริษัทจดทะเบียนแก่ผู้ถือหุ้น ผู้ลงทุน และบุคคลที่เกี่ยวข้อง ตามแนวทางที่ตลาดหลักทรัพย์กำหนด อย่างน้อย 1 ครั้ง ภายใน 1 ปีนับแต่วันประกาศให้หุ้นสามัญของบริษัทจดทะเบียนกลับมาซื้อขายในตลาดหลักทรัพย์ |

| การเพิกถอน | หากบริษัทไม่สามารถแก้ไขเหตุเพิกถอนหมดไปได้หรือไม่มีคุณสมบัติกลับมาซื้อขายได้ภายในระยะเวลาที่กำหนดตลาดหลักทรัพย์จะพิจารณาสั่งเพิกถอนโดยจะเปิดให้ซื้อขายหลักทรัพย์ 7 วันทำการก่อนการเพิกถอนโดยยังคงขึ้นเครื่องหมาย NC และให้ซื้อด้วยบัญชี Cash Balance |

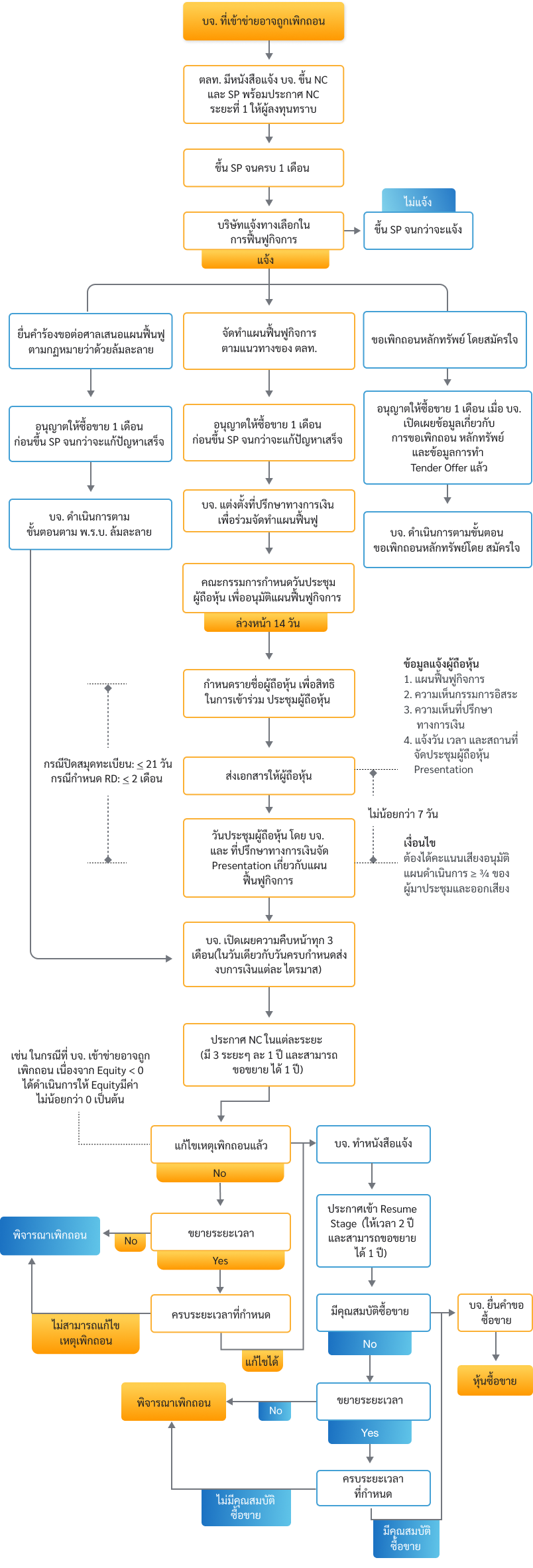

ขั้นตอนกรณีฐานะการเงิน/การดำเนินงานไม่เป็นไปตามที่กำหนด

|

หมายเหตุ * โปรดดูรายละเอียดการขึ้นและปลดเครื่องหมาย C ในหัวข้อ "การขึ้นเครื่องหมาย C"

ขั้นตอนและแนวทางดำเนินการต่อบริษัทจดทะเบียน

(เข้าข่ายอาจถูกเพิกถอนตั้งแต่ 1 พ.ย. 2564)

(เข้าข่ายอาจถูกเพิกถอนตั้งแต่ 1 พ.ย. 2564)

ขั้นตอนกรณีส่วนของผู้ถือหุ้นมีค่าน้อยกว่าศูนย์ / ผู้สอบบัญชีไม่แสดงความเห็นต่องบการเงินเป็นเวลา 3 ปีติดต่อกัน

ขั้นตอนกรณีหยุดประกอบกิจการ / สินทรัพย์ที่ใช้ในการดำเนินการลดลงอย่างมีนัยสำคัญ

หมายเหตุ:

เมื่อตลาดหลักทรัพย์ประกาศว่าหลักทรัพย์ของบริษัทเข้าข่าย NC ระยะที่ 1 แล้ว ตลาดหลักทรัพย์จะให้เวลาบริษัท 1 เดือน ในการพิจารณาว่าจะเลือกฟื้นฟูกิจการอย่างไร เมื่อครบกำหนด 1 เดือน และบริษัทแจ้งแนวทางการฟื้นฟูกิจการแล้ว ตลาดหลักทรัพย์จะอนุญาตให้ซื้อหรือขายหลักทรัพย์ของบริษัทเป็นเวลา 1 เดือน โดยให้ซื้อด้วยบัญชี Cash Balance (โดยยังคงเครื่องหมาย NC) หลังจากนั้นจะ SP จนกว่าบริษัทสามารถฟื้นฟูกิจการจนทำให้เหตุเพิกถอนหมดไปและมีคุณสมบัติเพื่อกลับมาซื้อขายได้ ตลาดหลักทรัพย์ให้รายงานความคืบหน้าของการฟื้นฟูกิจการทุก 3 เดือน/ในวันเดียวกับวันครบกำหนดส่งงบการเงินในแต่ละไตรมาส

ขั้นตอนและแนวทางดำเนินการต่อบริษัทจดทะเบียน

(เข้าข่ายถูกเพิกถอนก่อน 1 พฤศจิกายน 2564)

(เข้าข่ายถูกเพิกถอนก่อน 1 พฤศจิกายน 2564)

กรณียื่นคำขอกลับมาซื้อขายตั้งแต่ 25 มี.ค.67 เป็นต้นไป ให้ใช้แนวทางดำเนินการฉบับที่ 2 พ.ศ. 2567 ในส่วนที่เกี่ยวกับการดำเนินการเพื่อให้กลับมาซื้อขายมาใช้บังคับ

เกณฑ์ที่เกี่ยวข้อง

|

|

|

พิจารณาจากส่วนของผู้ถือหุ้นของบริษัท ไม่รวมส่วนของผู้มีส่วนได้เสียที่ไม่มีอำนาจควบคุมของบริษัทย่อยณาจากส่วนของผู้ถือหุ้นของบริษัท

พิจารณาจากส่วนของผู้ถือหุ้นของบริษัทในงบการเงินรวม หากมีค่าน้อยกว่าศูนย์จะเข้าเหตุเพิกถอน

การพิจารณาเหตุเข้าข่ายอาจถูกเพิกถอนอันเนื่องจากผู้สอบบัญชีไม่แสดงความเห็นต่องบการเงินเป็นเวลา 3 ปีติดต่อกันนั้น ในกรณีนี้โดยปกติถือว่าไม่เข้าข่าย 3 ปี ติดต่อกัน

อย่างไรก็ดี หาก ก.ล.ต. สั่งให้แก้ไขงบการเงินในภายหลังและมีการเปลี่ยนแปลงความเห็นของผู้สอบบัญชีจากมีเงื่อนไขเป็นไม่แสดงความเห็น จะถือว่าเข้าข่ายอาจถูกเพิกถอนเนื่องจากผู้สอบบัญชีไม่แสดงความเห็นต่องบการเงิน 3 ปี ติดต่อกัน

กรณีบริษัทมีการดำเนินงานหรือฐานะการเงินเข้าข่ายอาจถูกเพิกถอน (ไม่รวมเหตุผู้สอบบัญชีไม่แสดงความเห็นต่องบการเงินของบริษัท 3 ปีติดต่อกัน) สามารถ

- ส่งรายงานทางการเงินรอบ 6 เดือนแรกของปีบัญชี โดยไม่จำเป็นต้องผ่านการสอบทานจากผู้สอบบัญชี พร้อมการวิเคราะห์และคำอธิบายระหว่างกาลของฝ่ายจัดการ (Interim Management Discussion and Analysis) แทนการส่งงบการเงินรายไตรมาสก็ได้ โดยให้ส่งภายใน 45 วัน นับแต่วันสุดท้ายของรอบระยะเวลา 6 เดือนแรกของปีบัญชี

- ส่งงบการเงินประจำปีที่ผ่านการตรวจสอบโดยผู้สอบบัญชี ภายใน 3 เดือนนับแต่วันสิ้นสุดรอบระยะเวลาบัญชี

หากบริษัทไม่ได้จัดทำงบการเงินรายไตรมาส บริษัทยังมีหน้าที่ต้องรายงานความคืบหน้าการฟื้นฟูกิจการดังกล่าว

กรณีบริษัทจดทะเบียนยื่นคำขอพ้นเหตุเพิกถอนซึ่งอยู่ในรอบการส่งงบการเงินประจำไตรมาสใด ให้นำส่งงบการเงินประจำไตรมาสนั้นด้วย เช่น กรณีบริษัทสิ้นรอบบัญชีวันที่ 31 ธันวาคม และยื่นคำขอในเดือนกันยายน ก็ต้องนำส่งงบการเงินงวด 6 เดือน โดยงวด 6 เดือนจะต้องมีกำไรสุทธิจากการดำเนินงาน

กรณีการดำเนินงานซึ่งฐานะการเงินของบริษัทจดทะเบียนเข้าข่ายอาจถูกเพิกถอนทั้ง 4 เหตุ (ส่วนของผู้ถือหุ้นน้อยกว่าศูนย์ / ผู้สอบบัญชีไม่แสดงความเห็นต่องบการเงิน 3 ปีติดต่อกัน / หยุดประกอบธุรกิจทั้งหมด หรือเกือบทั้งหมด/ มีรายได้ดำเนินงานต่อปี SET < 100 ลบ. mai < 50 ลบ. 3ปีติดต่อกัน) มีเกณฑ์การพิจารณาการแก้ไขเหตุเพิกถอนตามเหตุที่ถูกประกาศเข้าเหตุเพิกถอนในแต่ละข้อ (ส่วนของผู้ถือหุ้นมากกว่าศูนย์ / รายงานผู้สอบบัญชีของงบปีไม่เป็นประเภทไม่แสดงความเห็นหรือแสดงความเห็นว่างบการเงินไม่ถูกต้อง / มีการประกอบกิจการ/ รายได้ดำเนินงานในงวดสะสมหรือปีล่าสุด SET ≥ 100 ลบ. mai ≥ 50 ลบ.)

กรณีการดำเนินงานหรือฐานะการเงินของบริษัทจดทะเบียนเข้าข่ายอาจถูกเพิกถอนทั้ง 4 เหตุ (ส่วนของผู้ถือหุ้นน้อยกว่าศูนย์ / ผู้สอบบัญชีไม่แสดงความเห็นต่องบการเงิน 3 ปีติดต่อกัน / หยุดประกอบธุรกิจทั้งหมดหรือเกือบทั้งหมด / รายได้ดำเนินงานต่อปี SET < 100 ลบ. mai < 50 ลบ. 3ปีติดต่อกัน) มีเกณฑ์การพิจารณาคุณสมบัติกลับมาซื้อขายเหมือนกันทุกเหตุ

1. กรณีส่วนของผู้ถือหุ้นของบริษัทจดทะเบียนที่ปรากฏในงบการเงินมีค่าน้อยกว่าศูนย์ หรือ

2. กรณีส่วนของผู้ถือหุ้นที่ปรากฏในงบการเงินมีค่ามากกว่าศูนย์ แต่ผู้สอบบัญชีแสดงความเห็นอย่างมีเงื่อนไข หรือไม่แสดงความเห็น และหากปรับปรุงตามความเห็นของผู้สอบบัญชีแล้วทำให้ส่วนของผู้ถือหุ้นมีค่าต่ำกว่าศูนย์