อายุยืนขึ้น เงินเกษียณไม่พอทำอย่างไร

3 Min Read

23 ธันวาคม 2568

196 views

Longevity หรือการมีอายุยืนยาว เป็นสิ่งที่หลายคนใฝ่ฝัน ทำให้เริ่มหันมาใส่ใจดูแลสุขภาพมากขึ้น แต่ในอีกมุมหนึ่ง อายุที่ยืนขึ้นก็กลายเป็นความท้าทายครั้งใหญ่ในชีวิตวัยเกษียณเช่นกัน เพราะถ้าเราไม่มีวางแผนการเงินที่ดี เงินที่เก็บไว้ใช้ในวัยเกษียณอาจไม่เพียงพอ จนเกิดเป็นปัญหาการเงินตามมา ดังนั้น การวางแผนการเงินเพื่อรองรับอายุที่ยืนยาวมากขึ้น เป็นสิ่งที่สำคัญที่ไม่ควรมองข้าม

คนเรามีอายุยืนยาวขึ้น เพราะการแพทย์พัฒนาและคุณภาพชีวิตดีขึ้น แต่ในมุมการวางแผนการเงิน อายุที่ยืนยาวมากขึ้นหมายถึงระยะเวลาการใช้เงินหลังเกษียณที่ยาวนานขึ้นด้วยเช่นกัน หรือพูดง่าย ๆ คือ ช่วงเวลาที่ใช้เงินหลังเกษียณมากกว่าช่วงเวลาที่เราเก็บเงินนั่นเอง

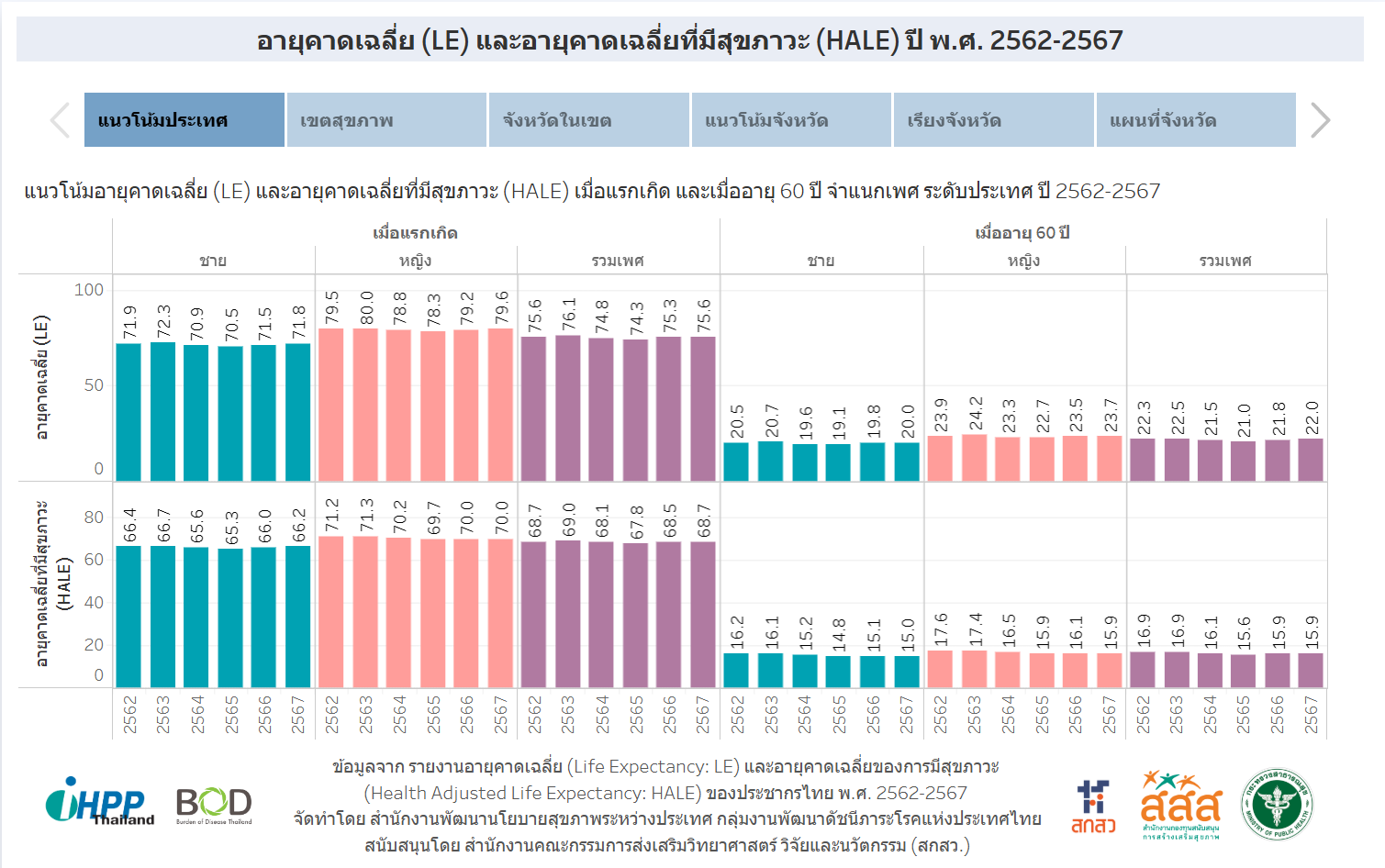

จากข้อมูลข้างต้น หากเราดูที่อายุคาดเฉลี่ยของการมีสุขภาวะ (HALE) หรืออายุที่เรายังมีสุขภาพที่สมบูรณ์ พบว่า เมื่ออายุถึง 60 ปี อาจอยู่ต่อไปได้อีก 15-16 ปี หรือพูดง่าย ๆ คือ เราอาจมีช่วงเวลาที่เจ็บป่วยก่อนเสียชีวิตประมาณ 5-7ปี ซึ่งอาจหมายถึงค่าใช้จ่ายด้านการรักษาพยาบาลสูงขึ้นนั่นเอง

นอกจากนั้น หลายคนเวลาวางแผนเกษียณมักอ้างอิงจากอายุขัยเฉลี่ยในอดีต โดยไม่ได้เผื่อความเป็นไปได้ว่า ตัวเองอาจมีอายุยืนยาวกว่าค่าเฉลี่ย หากเงินที่เตรียมไว้หมดลงก่อนเวลา ก็อาจไม่เพียงพอสำหรับการใช้ชีวิตอย่างมีคุณภาพในช่วงบั้นปลายชีวิต ดังนั้น การวางแผนการเงินควรเผื่อทั้งเรื่องอายุที่ยืนขึ้นและค่าใช้จ่ายด้านสุขภาพในอนาคตควบคู่กันไป

การรับรู้และเตรียมตัวรับมือล่วงหน้าว่า เงินเกษียณอาจไม่เพียงพอจะช่วยให้เรามีเวลาปรับแผนและหาทางแก้ไขได้ทันท่วงที ตัวอย่างสัญญาณเตือนที่ไม่ควรมองข้าม เช่น

เมื่อเราเริ่มตระหนักว่า เงินเก็บเพื่อเกษียณอายุของเราอาจไม่เพียงพอ อย่าเพิ่งตกใจ มีไอเดียเบื้องต้นจากบทสัมภาษณ์ คุณนิพพิชฌน์ โกวิทวณิชกานนท์ นักวางแผนการเงิน CFP ในหัวข้อ “ถ้าอายุ 100 ปี เงินเกษียณไม่พอ ทำยังไง”

สิ่งแรกอย่างแรกนั่นคือ การบริหารจัดการเงินเกษียณที่มีอยู่ให้ใช้ได้นานขึ้น เริ่มจากการทบทวนค่าใช้จ่ายหลังเกษียณทั้งหมด แยกให้ออกว่าอะไรจำเป็นและอะไรที่สามารถลดหรือปรับได้ พร้อมมองหาโอกาสสร้างรายได้เสริมหลังเกษียณที่เหมาะกับวัยและสุขภาพ

เช็กสิทธิและสวัสดิการที่เราได้รับ เช่น เบี้ยยังชีพผู้สูงอายุ, สิทธิประกันสังคมกรณีชราภาพ เป็นต้น การเข้าถึงสวัสดิการเหล่านี้จะช่วยลดภาระค่าใช้จ่ายได้มาก ใช้ประโยชน์ได้อย่างเต็มที่

มีเครื่องมือทางการเงินหลายอย่างที่สามารถวางแผนรับมือกับการมีอายุที่ยืนยาวขึ้นได้ เช่น ประกันบำนาญ เหมาะกับคนที่ต้องการสร้างรายได้ประจำหลังเกษียณ ในขณะที่กองทุนสำรองเลี้ยงชีพ (PVD) และกองทุนรวมเพื่อการเลี้ยงชีพ (กองทุน RMF) ช่วยเสริมเงินออมเพื่อเกษียณให้มากขึ้น

การป้องกันดีกว่าการรักษา การดูแลสุขภาพให้แข็งแรงจะช่วยลดค่าใช้จ่ายด้านการรักษาพยาบาลที่เป็นค่าใช้จ่ายหลักหลังเกษียณได้ ออกกำลังกายสม่ำเสมอ รับประทานอาหารที่มีประโยชน์ และตรวจสุขภาพเป็นประจำทุกปี จะช่วยให้คุณมีคุณภาพชีวิตที่ดีและใช้เงินในการรักษาพยาบาลน้อยลง

หากเงินเกษียณไม่เพียงพอจริง ๆ อาจสื่อสารกับคนในครอบครัว เพื่อให้ทุกฝ่ายเข้าใจและวางแผนร่วมกัน อย่างไรก็ตาม การพึ่งพาครอบครัวไม่ควรเป็นทางเลือกแรกหรือทางเลือกเดียว ควรมองหาทางเลือกอื่น ๆ ควบคู่ไปด้วยเพื่อไม่ให้เป็นภาระมากเกินไปกับคนในครอบครัวที่อาจมีภาระค่าใช้จ่ายของตัวเองอยู่แล้ว

หากมีทรัพย์สินอย่างบ้าน ที่ดิน หรือรถ ที่ไม่ได้ใช้งานหรือใช้งานน้อย อาจขายเพื่อนำเงินก้อนมาเสริมเงินเกษียณ โดยเฉพาะทรัพย์สินที่มีค่าบำรุงรักษาสูงหรือทำให้เสียเงินไปโดยไม่จำเป็น หรือหากมีบ้านขนาดใหญ่เกินความจำเป็น ก็อาจขายแล้วซื้อบ้านขนาดเล็กที่เหมาะสมกับการใช้ชีวิตหลังเกษียณ และนำเงินส่วนต่างมาเป็นทุนเลี้ยงชีพหลังเกษียณ นอกจากนี้ การให้เช่าทรัพย์สินแทนการขายก็อาจเป็นอีกทางเลือกที่สร้างรายได้ประจำได้ เช่น การให้เช่าบ้าน, การให้เช่าที่จอดรถ, การให้เช่าพื้นที่ส่วนหนึ่งของบ้านสำหรับทำธุรกิจขนาดเล็ก

เนื้อหานี้มีประโยชน์กับคุณแค่ไหน?

ไม่ว่าเราจะอยู่ในช่วงไหนของชีวิต การปรับแผนเกษียณไม่มีคำว่าสายเกินไป ยิ่งเริ่มเร็วเท่าไร ก็จะมีเวลาในการสร้างหรือเพิ่มเงินเกษียณมากขึ้นเท่านั้น หากยังทำงานอยู่ อาจเพิ่มสัดส่วนการออมและพิจารณาเครื่องมือการลงทุนที่เหมาะสมกับอายุและความเสี่ยงที่ยอมรับได้

ส่วนคนที่เกษียณแล้วและพบว่าเงินไม่เพียงพอ ยังมีหลายทางเลือกที่สามารถปรับเปลี่ยนได้ ตั้งแต่การลดค่าใช้จ่าย หารายได้เสริม จนถึงการใช้สิทธิและสวัสดิการต่างๆ ที่มีอยู่

หรือหากไม่แน่ใจ สามารถปรึกษานักวางแผนการเงิน ให้ช่วยวิเคราะห์สถานการณ์การเงินและแนะนำแนวทางที่เหมาะสมกับแต่ละคน

การมีอายุยืนยาวขึ้น เป็นความท้าทายสำหรับการวางแผนการเงิน เพราะหมายถึงการต้องใช้เงินหลังเกษียณนานขึ้น ในขณะที่ค่าใช้จ่ายมีแนวโน้มสูงขึ้น โดยเฉพาะค่าใช้จ่ายด้านสุขภาพ สัญญาณเตือนที่ไม่ควรมองข้ามคือ ค่าใช้จ่ายสูงกว่าที่คาด เงินออมหรือเงินลงทุนโตไม่ทันค่าครองชีพ และเริ่มพึ่งพาคนอื่นมากขึ้น ดังนั้น การวางแผนเกษียณควรเผื่ออายุที่ยืนยาว ปรับการใช้เงิน ใช้สวัสดิการและเครื่องมือทางการเงินให้เหมาะสม ดูแลสุขภาพ และเริ่มปรับแผนตั้งแต่วันนี้ เพื่อให้มีคุณภาพชีวิตที่มั่นคงตลอดช่วงบั้นปลายชีวิต

รวมคอร์สเรียนออนไลน์ ฟรี! บน SET e-Learning เรื่องการเงินต้องรู้หลังเกษียณ ทั้งหลักการบริหารเงิน การปรับพอร์ตลงทุน วางแผนภาษี และวางแผนมรดก เพื่อใช้ชีวิตหลังเกษียณในแบบที่เราต้องการ

บทความที่เกี่ยวข้อง