เงินเกษียณควรมีเท่าไหร่

3 Min Read

22 ธันวาคม 2568

1.638k views

เมื่อถามว่า “ตอนนี้เราเก็บเงินเกษียณได้เท่าไหร่แล้ว” บางคนอาจรู้สึกว่ายังอีกไกล ในขณะที่บางคนอาจเริ่มกังวลว่าไม่ทันแล้ว แต่ไม่ต้องกังวลเกินไป เพราะการเริ่มวางแผนเกษียณตั้งแต่วันนี้ ตั้งแต่วันที่เรารู้ตัว (ย่อมดีกว่าไม่เริ่มเลย) แล้วเงินเกษียณควรมีเท่าไหร่ ต้องออมเดือนละเท่าไหร่ ถึงจะใช้ชีวิตหลังเกษียณได้อย่างสบายใจและมีความสุข มาหาคำตอบไปพร้อมกัน!

หลายคนเมื่อพูดถึงคำว่า “เกษียณอายุ” แล้วมักคิดถึงการที่เราไม่ต้องทำงานประจำแล้ว จึงรู้สึกว่าเป็นเรื่องไกลตัว แต่ความจริงแล้ว การเกษียณอายุไม่ได้หมายถึงการหยุดทำงานเสมอไป แต่อาจหมายถึงการใช้ชีวิตแบบที่เราต้องการ ได้ทำในสิ่งที่ชอบโดยไม่ต้องกังวลเรื่องเงิน บางคนก็ยังเลือกมองหาอาชีพหลังเกษียณ เพื่อเป็นอีกหนึ่งช่องทางในการสร้างรายได้หลังเกษียณ ดังนั้น การวางแผนเกษียณจึงเป็นเรื่องที่ทุกเพศ ทุกวัยสามารถเริ่มได้ทันที และยิ่งเริ่มเร็ว ก็ยิ่งมีเวลาเตรียมตัวและเรียนรู้มากขึ้น

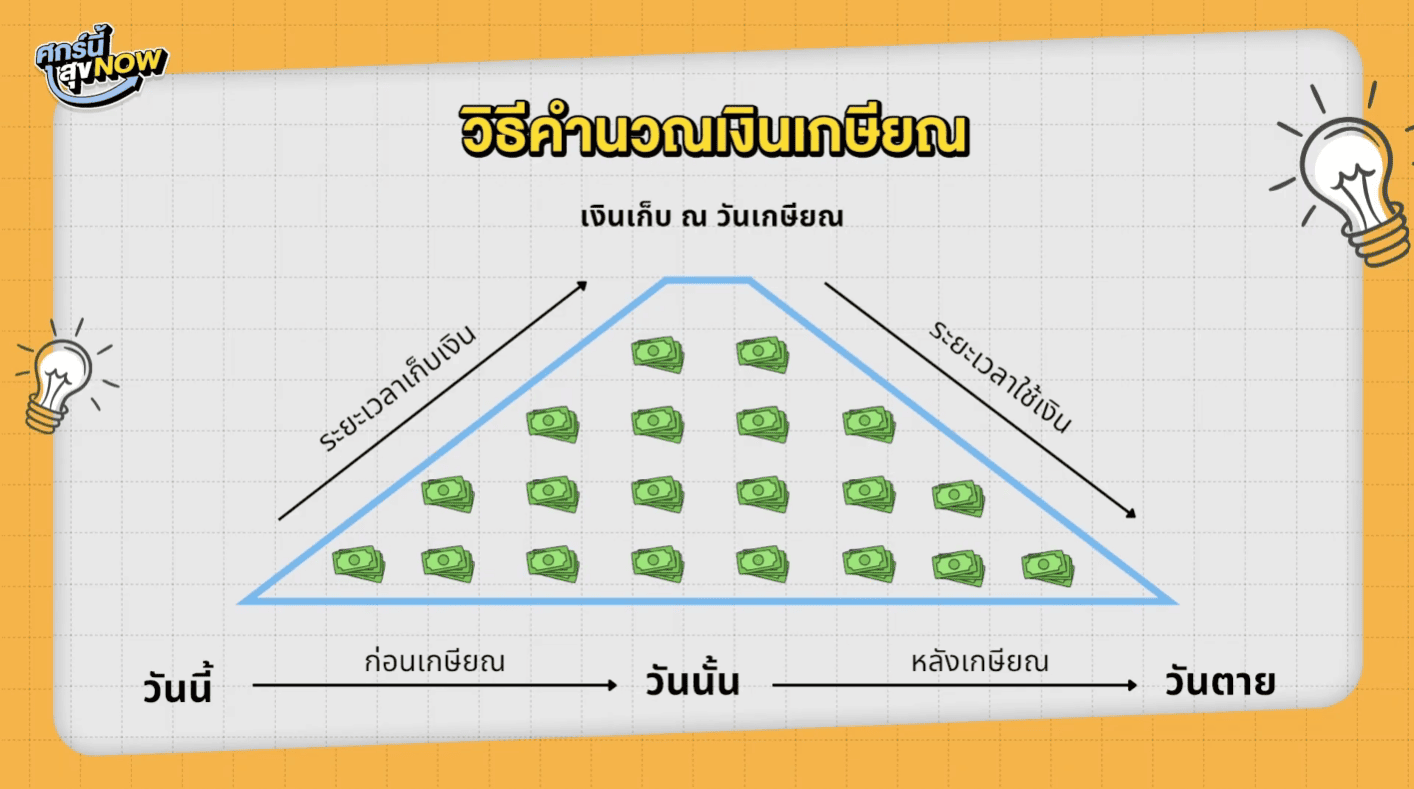

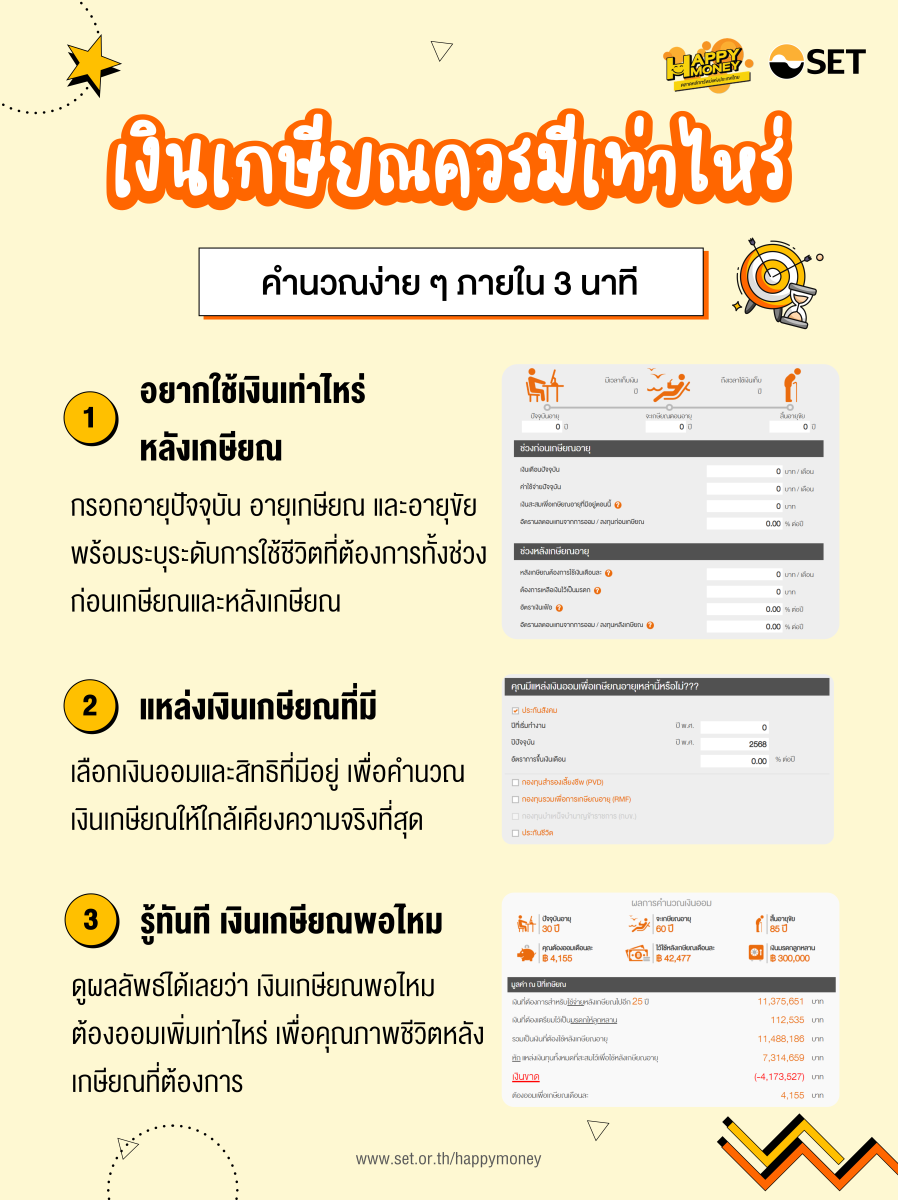

จำนวนเงินเกษียณที่ต้องเตรียม ไม่ได้มีตัวเลขที่แน่นอนสำหรับทุกคน เพราะขึ้นอยู่กับปัจจัยหลายอย่าง อย่างไรก็ตาม จากบทสัมภาษณ์คุณดุษณี เกลียวปฏินนท์ นักวางแผนการเงิน CFP ได้ให้ไอเดียช่วยให้คำนวณเงินเกษียณได้ง่ายขึ้น นั่นคือ “วันนี้ – วันนั้น (วันเกษียณ) - วันตาย” เพื่อให้เรารู้ว่ายังมีเวลาออมเงินเท่าไหร่ก่อนถึงวันเกษียณ และเมื่อเกษียณอายุแล้ว เราต้องมีเงินเพียงพอสำหรับใช้จ่ายจำนวนเท่าไหร่ ไปอีกนานแค่ไหน

ดูว่าสิทธิที่เรามีอยู่สำหรับการเกษียณมีอะไรบ้าง มีเงินออมอยู่แล้วเท่าไหร่ แบ่งเป็น 2 กลุ่มหลัก ๆ ได้แก่ เงินออมภาคบังคับและเงินออมภาคสมัครใจ

การวางแผนเก็บเงินเกษียณไม่ได้มีแค่มิติการเก็บเงินให้ได้ตามเป้าหมายเท่านั้น แต่เราควรเตรียมรับมือกับความเปลี่ยนแปลงในอนาคต เช่น

หากอัตราเงินเฟ้อเพิ่มขึ้น อาจทำให้ราคาสินค้าและบริการเพิ่มขึ้นด้วย เงินเกษียณที่เราเตรียมไว้ อาจไม่สามารถซื้อของได้เท่าเดิม ดังนั้น การวางแผนเงินเกษียณควรเผื่อเงินเฟ้อไว้เสมอ

ปัจจุบันคนเรามีแนวโน้มอายุที่ยืนยาวมากขึ้นด้วยหลายสาเหตุ เช่น เทคโนโลยีทางการแพทย์, การใส่ใจเรื่องสุขภาพ หากประเมินอายุขัยต่ำกว่าความจริงมากเกินไป อาจทำให้เงินเกษียณหมดก่อนสิ้นอายุขัย ดังนั้น เราควรเก็บเงินเผื่อระยะเวลาการใช้เงิน เช่น บวกเพิ่มจากอายุขัยที่คาดไว้ประมาณ 5 ปี

ค่าใช้จ่ายด้านสุขภาพ เป็นค่าใช้จ่ายหลักหลังเกษียณ คิดเป็นประมาณ 70-80% หากค่าใช้จ่ายส่วนนี้เพิ่มขึ้น อาจกระทบต่อเงินเกษียณที่เราเตรียมไว้ หากเรามีการเตรียมเงินสำรองด้านสุขภาพหรือการวางแผนประกันที่เหมาะสม ก็จะช่วยลดภาระค่าใช้จ่ายและทำให้ชีวิตหลังเกษียณอุ่นใจมากขึ้น

เนื้อหานี้มีประโยชน์กับคุณแค่ไหน?

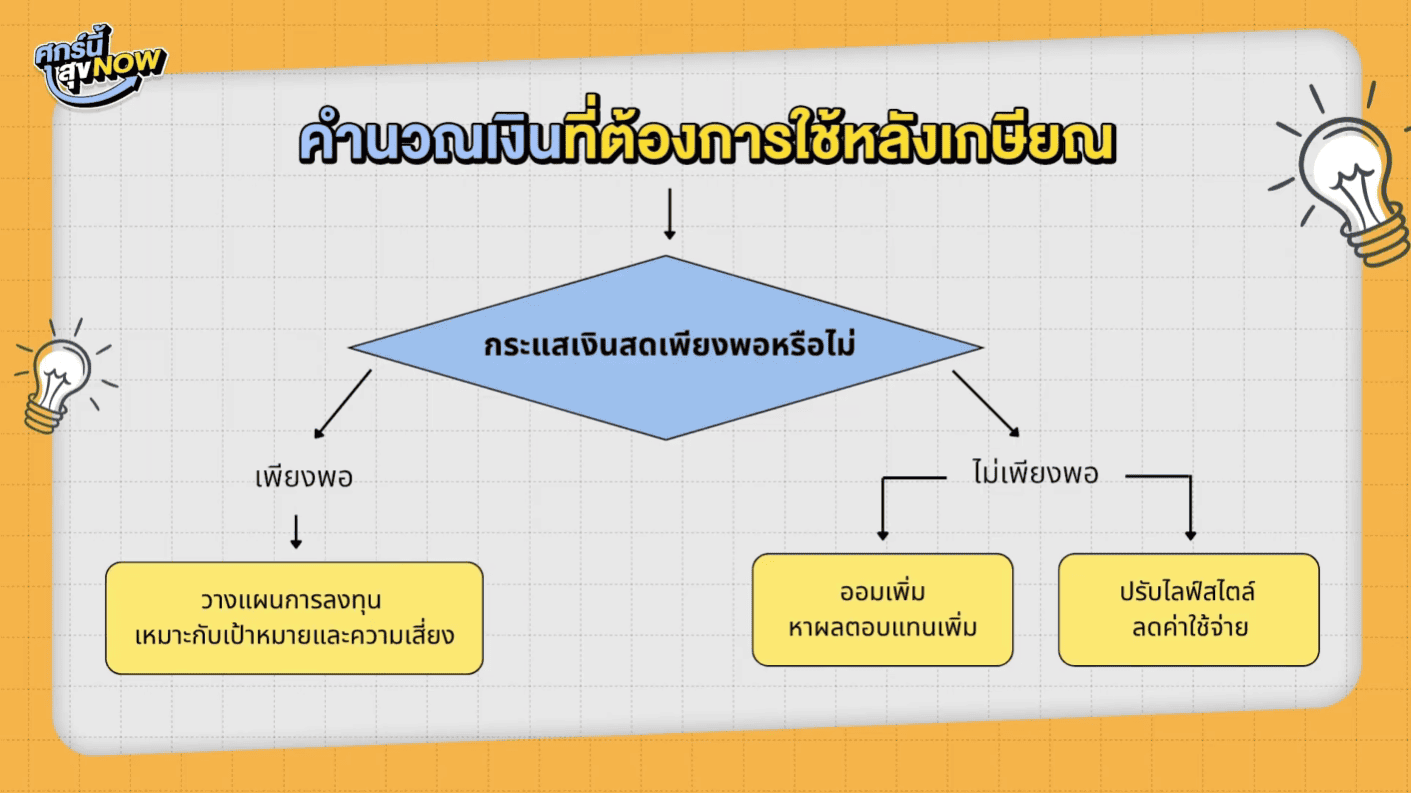

การวางแผนเงินเกษียณเป็นเรื่องที่ทุกคนเริ่มทำได้ตั้งแต่วันนี้ โดยจำนวนเงินที่ต้องเตรียมไม่มีตัวเลขตายตัว ขึ้นอยู่กับปัจจัยส่วนตัว เช่น อายุ ไลฟ์สไตล์ ภาระครอบครัว หนี้สิน ผลตอบแทนจากการลงทุน มรดก ฯลฯ ควรประเมินทั้งเงินออมที่มีอยู่และเงินที่ต้องใช้หลังเกษียณ หากเงินเพียงพอให้ทำตามแผน แต่หากยังไม่เพียงพอ ควรทบทวนแผนเกษียณอีกครั้ง นอกจากนั้น ควรเตรียมรับมือความเสี่ยงที่อาจเกิดขึ้น เพื่อให้มีคุณภาพชีวิตหลังเกษียณตามที่ต้องการ

Save เก็บไว้เลย! คู่มือวางแผนการเงิน “Retire Happily: ชีวิตดีทั้งก่อนและหลังเกษียณ” เหมาะกับคนที่ต้องการวางแผนเกษียณ จากซีรีส์ The Art of Happy Money การเงินดีต้องมีศิลป์ ก่อนเกษียณต้องเก็บเงินอย่างไร หลังเกษียณควรใช้เงินอย่างไร เพียงเท่านี้ก็เกษียณได้อย่างสบายใจ

บทความที่เกี่ยวข้อง