วางแผนเกษียณ สไตล์จัดทีมฟุตบอล

3 Min Read

28 ตุลาคม 2565

980 views

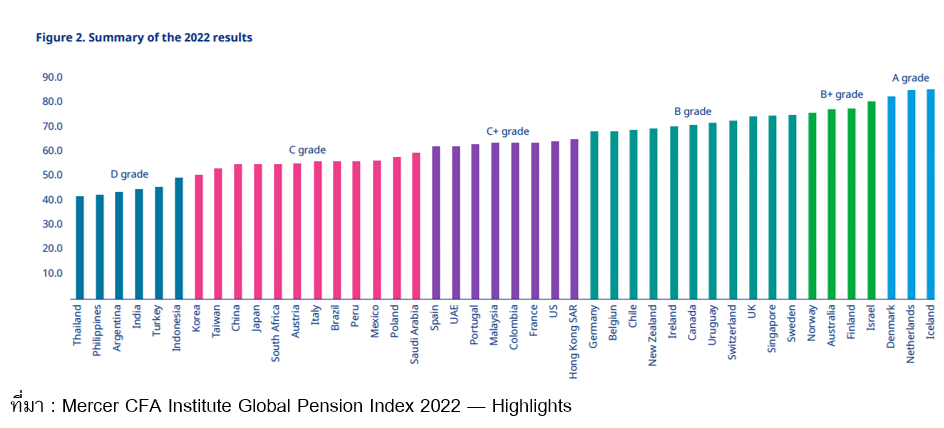

เมื่อต้นเดือนตุลาคมที่ผ่านมา Mercer บริษัทชั้นนำระดับโลกในการให้คำปรึกษาด้านการจัดการผู้มีทักษะความสามารถสูง สุขภาพ เกษียณอายุ และการลงทุนจากสหรัฐอเมริกา และสถาบันผู้เชี่ยวชาญด้านการลงทุน CFA Institute ได้มีการเปิดเผยรายงานการสำรวจที่ชื่อว่า Mercer CFA Institute Global Pension Index 2022 ถูกจัดทำขึ้นมาเป็นประจำต่อเนื่องเป็นปีที่ 14 ซึ่งเป็นการศึกษาและวิเคราะห์คุณภาพของระบบบำนาญใน 44 ประเทศ ครอบคลุมประชากรกว่า 65% ของโลก โดยพิจารณาจาก 3 ด้าน ได้แก่ ความเพียงพอของเงินบำนาญ ความยั่งยืนของระบบบำนาญ และความโปร่งใสของระบบบำนาญ

รวมทั้งสิ้นประมาณ 27,000 - 37,500 ปอนด์หรือประมาณ 1.5 - 2 ล้านบาท ทั้งนี้ ตัวเลขดังกล่าวอาจจะเปลี่ยนแปลงไปตามค่าครองชีพในแต่ละเมือง ไลฟ์สไตล์ของการใช้ชีวิต และอัตราแลกเปลี่ยนเงินตรา แถมบางมหาวิทยาลัยก็มีการเพิ่มค่าเล่าเรียนในอัตรา 5% - 10% ทุกปีอีกด้วย

ผลสำรวจดังกล่าวพบว่า ประเทศไอซ์แลนด์ คือ ประเทศที่มีระบบบำนาญที่ดีที่สุดในโลก ได้คะแนนรวมสูงถึง 84.7 คะแนน และถูกจัดเกรดอยู่ในระดับ A ร่วมกับอันดับที่สองและอันดับที่สาม ได้แก่ เนเธอร์แลนด์และเดนมาร์ก ที่ได้คะแนนรวมในระดับ 84.6 และ 82 คะแนน ตามลำดับ

สำหรับประเทศไทย ได้คะแนนรวมเพียง 41.7 คะแนน จัดอยู่ในระดับเกรด D โดยหากเทียบกันในระดับเอเชียแล้ว ระบบบำนาญของไทย ได้รับผลคะแนนที่เป็นรองสิงคโปร์ มาเลเซีย ญี่ปุ่น จีน ไต้หวัน เกาหลีใต้ อินโดนีเซีย อินเดีย และฟิลิปปินส์

ในอีกด้านหนึ่ง สถานการณ์เศรษฐกิจโลกที่มีแนวโน้มชะลอตัวลง อัตราเงินเฟ้อทรงตัวอยู่ในระดับสูง และอัตราดอกเบี้ย ปรับตัวเป็นขาขึ้น ได้ส่งผลต่อสถานะความมั่นคงของระบบบำนาญของหลายประเทศเช่นเดียวกัน เช่น กองทุนบำเหน็จบำนาญ (Pension Fund) ของสหราชอาณาจักร ที่เริ่มมีความเสี่ยงที่จะเกิดภาวะล้มละลาย เนื่องจากการดำเนินนโยบายการคลังที่ผิดพลาดของรัฐบาลและนำไปสู่การเทขายพันธบัตรรัฐบาลอังกฤษ จนกระทั่งธนาคารกลางอังกฤษ (BOE) ต้องเข้ามาช่วยเหลือและออกมาตรการแทรกแซงเพื่อป้องกันการล้มละลายดังกล่าว ทั้ง ๆ ที่ระบบบำนาญของสหราชอาณาจักร ได้รับการจัดอันดับระบบบำนาญเป็นอันดับที่ 10 ของโลก ได้คะแนนรวม 73.7 คะแนนและถูกจัดระดับอยู่ในเกรด B

แต่เหตุการณ์ดังกล่าวก็สะท้อนให้เห็นว่าความไม่แน่นอนมีอยู่เสมอ แม้กระทั่งกับประเทศที่มีระบบบำนาญติดอันดับต้น ๆ ของโลก ดังนั้น การวางแผนเกษียณด้วยการรอรับเงินบำนาญจากภาครัฐเพียงอย่างเดียว จึงไม่ใช่การวางแผนเกษียณที่มั่นคง และยั่งยืนในยุคนี้อีกต่อไป

ประเด็นดังกล่าวถือเป็นเรื่องสำคัญที่คนไทยยุคใหม่จะต้องตระหนัก เตรียมตัวรับมือและเริ่มวางแผนการเงินตั้งแต่วันนี้ เพื่อให้มีชีวิตหลังเกษียณที่มั่นคงและมีคุณภาพ เพราะหากรอคอยระบบบำนาญของภาครัฐเพียงด้านเดียว อาจมีเงินไม่เพียงพอต่อวัยเกษียณ

สำหรับการวางแผนการเงินเพื่อวัยเกษียณ สามารถเริ่มต้นจากการปรับวิธีคิดและเปลี่ยนรูปแบบการวางแผนเป็นแบบ Megatrends Retirement Planning ซึ่งมีหลักการง่าย ๆ 3 ข้อ คล้ายการจัดตำแหน่งในกีฬาฟุตบอลที่ประกอบไปด้วย ตำแหน่งกองหน้า กองกลาง และกองหลัง ดังนี้

การปกป้องความมั่งคั่งโดยการทำประกันสุขภาพควรเริ่มต้นให้เร็วที่สุดเพื่อที่จะได้หลีกเลี่ยงปัญหาต่าง ๆ เช่น การถูกยกเว้นความคุ้มครอง สำหรับโรคที่เคยเป็นมาก่อน การถูกเพิ่มเบี้ยประกันและการถูกปฏิเสธการรับประกัน ทั้งนี้ การวางแผนประกันสุขภาพที่ดี จะทำให้สามารถเข้าถึงคุณภาพการรักษาพยาบาลที่ดียิ่งขึ้น บริหารค่าใช้จ่ายได้อย่างมีประสิทธิภาพ ตลอดจนพึ่งพาสวัสดิการด้านการรักษาพยาบาลจากภาครัฐน้อยลง

แม้ในวันนี้ภาครัฐจะต้องเร่งแก้ปัญหาพัฒนาและบริหารจัดการระบบบำนาญให้มีคุณภาพมากยิ่งขึ้น แต่จะเห็นได้ว่า การวางแผนเกษียณที่มีประสิทธิภาพนั้น สามารถบริหารจัดการได้ด้วยตัวเองและเป็นสิ่งที่คนไทยทุกคนสามารถเริ่มต้นทำได้ตั้งแต่วันนี้ เพื่อรับมือกับความไม่แน่นอนรูปแบบต่าง ๆ ในอนาคตที่อาจเกิดขึ้น ซึ่งอาจส่งผลต่อคุณภาพชีวิตในวัยเกษียณของคนไทยทุกคน

หมายเหตุ : บทความนี้เพื่อใช้สำหรับศึกษาเบื้องต้นเท่านั้น มิได้มีเจตนาในการชี้นำการลงทุนแต่อย่างใด นักลงทุนควรศึกษาข้อมูลเพิ่มเติมก่อนตัดสินใจลงทุน

สำหรับใครที่อยากรู้ว่าเกษียณแล้วควรมีเงินเท่าไหร่? จึงจะเพียงพอสำหรับการใช้ชีวิตอย่างสุขสบาย ลองมาใช้เครื่องมือที่จะช่วยคำนวณเพื่อวางแผนการเงิน ให้เรามีเงินพอใช้หลังเกษียณ ได้ฟรี!!! >> คลิกที่นี่

หรือผู้ที่สนใจ เรียนรู้เทคนิคการเพิ่มเงินออมและวิธีการสะสมความมั่งคั่งในระยะยาวเพื่อเป้าหมายเกษียณ สไตล์มนุษย์เงินเดือน สามารถเรียนรู้เพิ่มเติมผ่าน e-Learning หลักสูตร “วางแผนเกษียณ สไตล์มนุษย์เงินเดือน” ได้ฟรี!!! >> คลิกที่นี่

บทความที่เกี่ยวข้อง