จัดพอร์ตลงทุนอย่างไร... ถูกใจวัยเกษียณ

4 Min Read

1 มีนาคม 2565

7.886k views

“เตรียมเงินออมสำหรับใช้จ่ายหลังเกษียณไว้พร้อมแล้ว แต่ก็ไม่รู้จะถอนออกมาใช้ยังไงให้เหมาะสม”

“ทำงานเก็บเงินมาทั้งชีวิต พอเกษียณก็อยากให้เงินทำงานออกดอกออกผลต่อ”

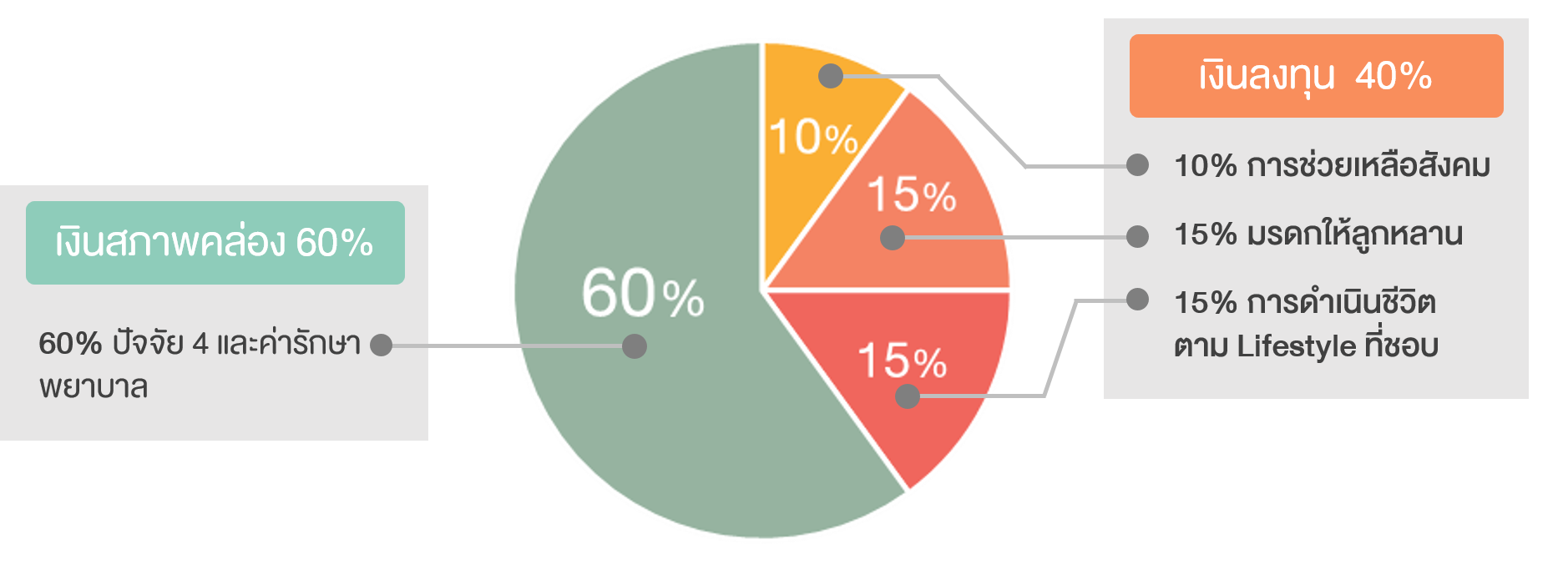

สำหรับผู้ที่พากเพียรเก็บออมเงินจนบรรลุเป้าหมายเกษียณสุขที่ต้องการแล้ว และอยากบริหารเงินออมจากน้ำพักน้ำแรงก้อนนี้ให้งอกเงยด้วยการลงทุน ขอให้พึงระลึกไว้เสมอว่า วัตถุประสงค์หลักของการ “จัดสรรเงินลงทุนหลังเกษียณ” คือ เพื่อให้เพียงพอกับค่าใช้จ่ายในการดำรงชีวิตประจำวันที่คาดว่าจะเพิ่มขึ้นเรื่อย ๆ จากเงินเฟ้อ ในขณะที่บางคนก็ต้องการสร้างเงินมรดกทิ้งไว้ให้ลูกหลานด้วย ดังนั้น ลองสร้างแผนการลงทุนให้เกษียณสุขเป็นจริงได้ด้วย “3 ขั้นตอนจัดพอร์ตลงทุนวัยเกษียณ”

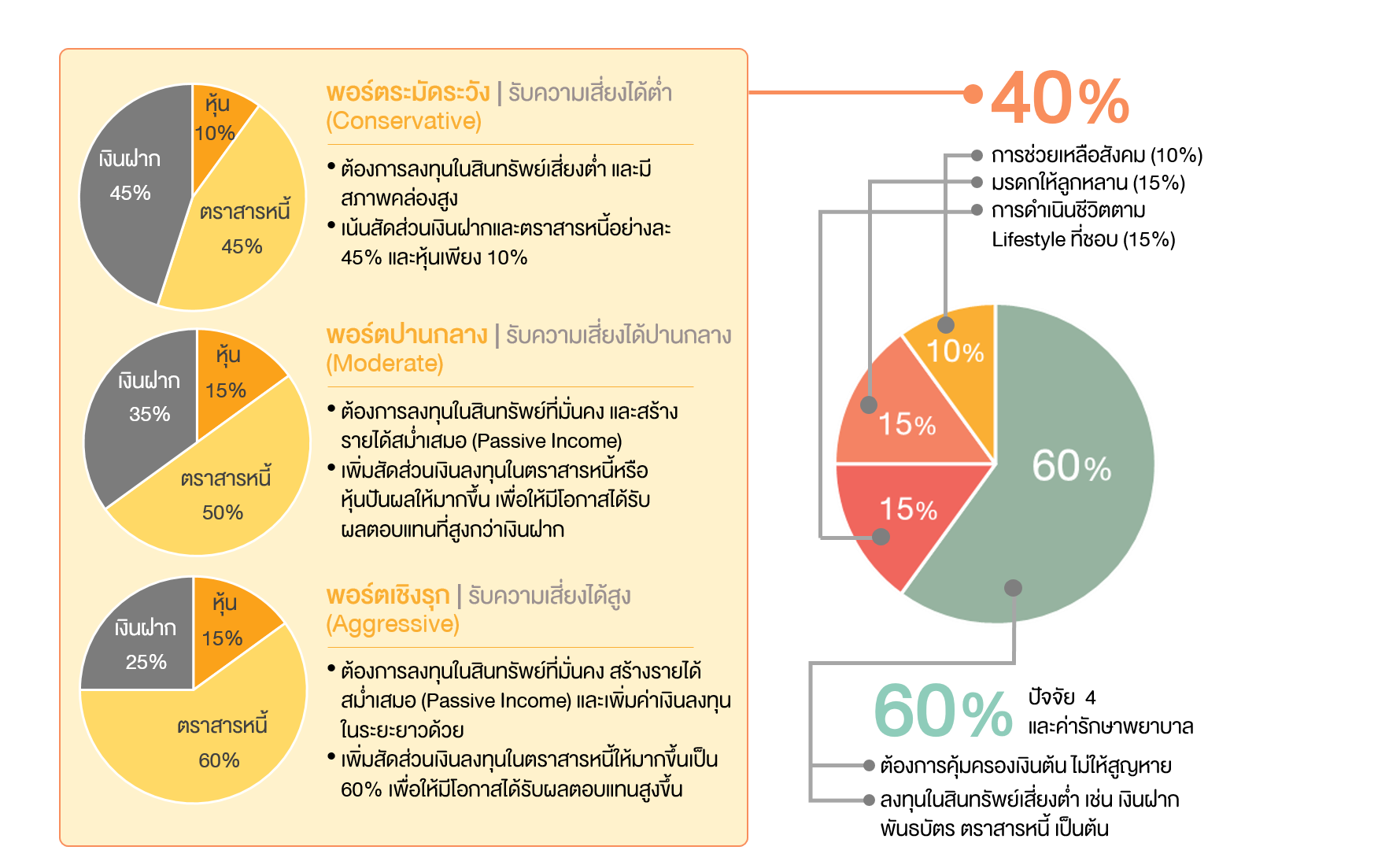

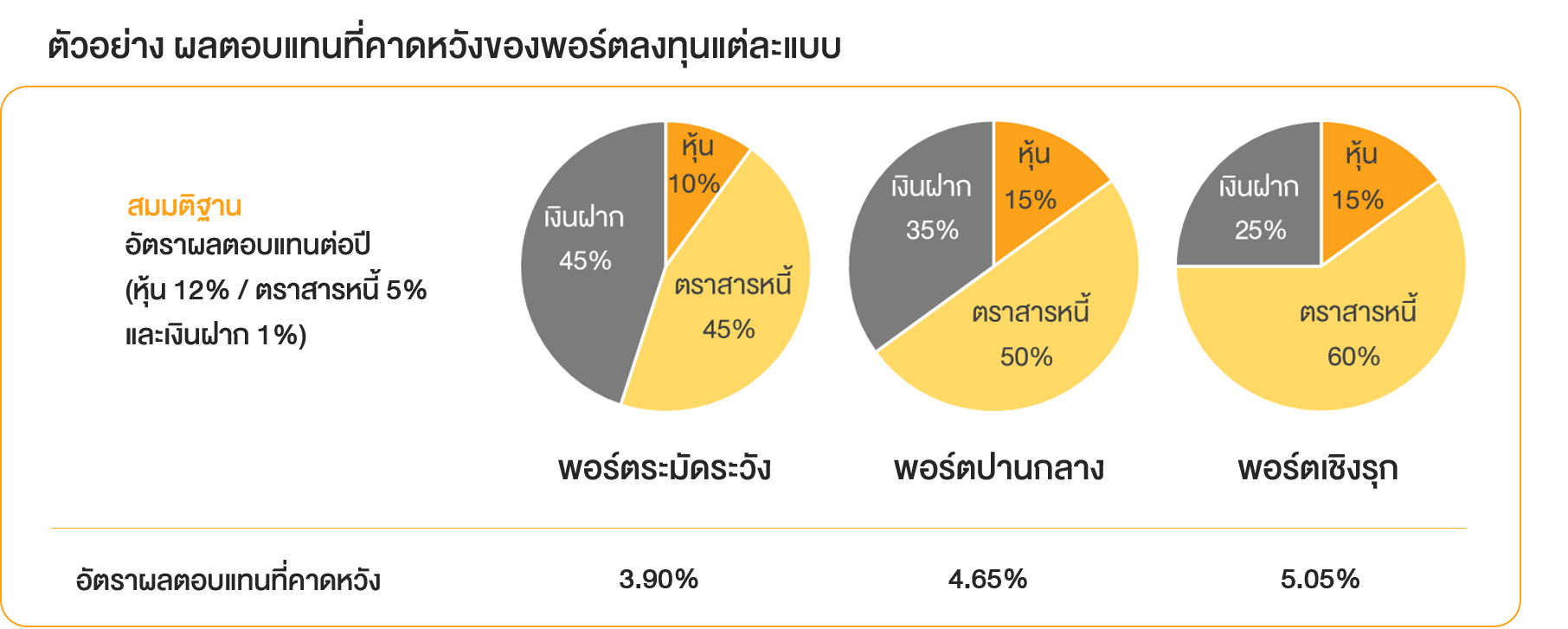

หลังจากเห็น “พอร์ตลงทุนที่แนะนำ” แล้ว ลองนำไปประยุกต์ให้เข้ากับตัวเองดูบ้างว่า พอร์ตของเราจะหน้าตาแบบไหน และคาดว่าจะได้ผลตอบแทนมากน้อยแค่ไหน เพียงพอกับค่าใช้จ่ายที่คิดไว้หรือไม่ ควรจะปรับเพิ่มหรือลดการลงทุนอะไรบ้างหรือไม่ เพื่อให้ได้ผลตอบแทนอย่างที่ตั้งใจ เพราะบางทีคำว่า "ปลอดภัยไว้ก่อน" สำหรับคนที่เกษียณแล้ว อาจจะไม่ได้หมายความว่า ให้ลงทุนแต่เฉพาะสินทรัพย์ที่ปลอดภัย แต่เป็นการลงทุนที่เผื่อว่า อายุจะยืนยาวกว่าที่ต้องการ เพราะฉะนั้นยิ่งคาดว่าจะอายุยืน ยิ่งต้องกล้าลงทุนสินทรัพย์เสี่ยงในสัดส่วนที่มากขึ้น

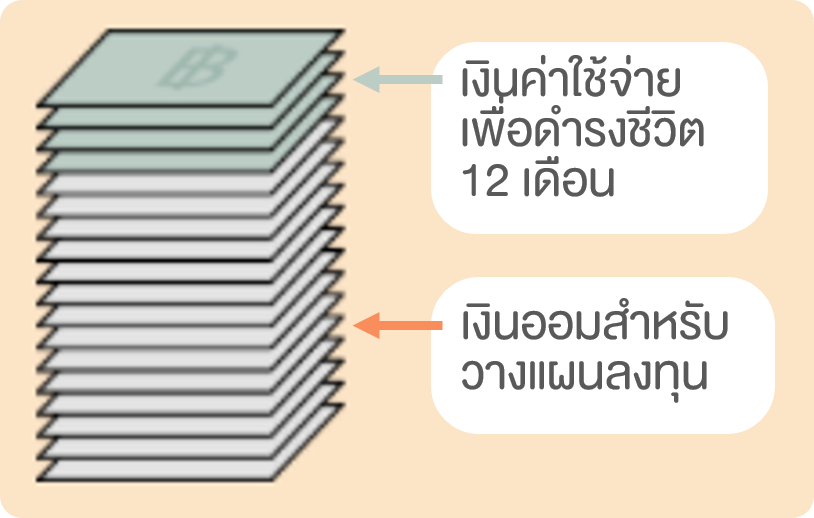

แต่ไม่ว่าจะเลือกจัดพอร์ตลงทุนแบบไหน ต้องไม่ลืมแบ่งเงินส่วนหนึ่งไว้เป็น “สภาพคล่องเพื่อใช้จ่ายยามฉุกเฉิน” อย่างน้อย 3 – 6 เท่าของค่าใช้จ่ายประจำของครอบครัวอยู่เสมอ ซึ่งควรเก็บไว้ในสินทรัพย์ที่มีสภาพคล่องสูง เช่น บัญชีเงินฝากออมทรัพย์หรือกองทุนรวมตลาดเงิน เพราะหากเกิดเหตุฉุกเฉินก็สามารถเบิกถอนออกมาใช้ได้อย่างทันท่วงที

สำหรับใครที่สนใจอยากรู้เทคนิคและวิธีการบริหารจัดการเงินหลังเกษียณ เพื่อเตรียมพร้อมก้าวสู่ชีวิตหลังเกษียณอย่างมีความสุข สามารถเรียนรู้เพิ่มเติมผ่าน e-Learning หลักสูตร “วางแผนการเงินหลังเกษียณ สไตล์วัยเก๋า” ฟรี!!! >> คลิกที่นี่

บทความที่เกี่ยวข้อง