ส่งลูกโกอินเตอร์ ฉบับพ่อแม่มนุษย์เงินเดือน

2 Min Read

1 มีนาคม 2565

1.114k views

“เดี๋ยวนี้หน้าที่การงานที่มั่นคงหายากขึ้นและในอนาคตการแข่งขันก็จะสูงขึ้นกว่าปัจจุบันอีก

อยากให้ลูกได้ไปเรียนต่อในต่างประเทศจะได้เปิดโลกกว้าง ได้ทั้งความรู้และประสบการณ์ใช้ชีวิต”

หากคุณเป็นหนึ่งในพ่อแม่มนุษย์เงินเดือนที่คิดเช่นนี้ และเชื่อว่าการส่งลูกไปเรียนต่อในต่างประเทศเพื่อให้ลูกได้นำความรู้และวิทยาการต่าง ๆ มาต่อยอดความคิด ซึ่งจะช่วยสร้างอนาคตในหน้าที่การงานที่ดีในระยะยาวได้ แต่ก็ยังกังวลว่ามนุษย์เงินเดือนอย่างเราจะทำได้เหรอ

ลองทำตาม “3 ขั้นตอนส่งลูกโกอินเตอร์ สไตล์มนุษย์เงินเดือน” ดังนี้

โดยพิจารณาความพร้อมของลูกและฐานะทางการเงินของเราในปัจจุบัน หากมีรายได้มากและมั่นคง ก็สามารถส่งลูกไปศึกษาต่อได้ตั้งแต่ระดับมัธยมถึงมหาวิทยาลัย แต่หากมีฐานะปานกลางและต้องการรอให้ลูกสามารถดูแลตัวเองได้แล้ว ก็อาจเลือกวางแผนให้ลูกศึกษาต่อต่างประเทศในระดับปริญญาโทซึ่งใช้เวลา 1-2 ปีแทน

รวมทั้งสิ้นประมาณ 27,000 - 37,500 ปอนด์หรือประมาณ 1.5 - 2 ล้านบาท ทั้งนี้ ตัวเลขดังกล่าวอาจจะเปลี่ยนแปลงไปตามค่าครองชีพในแต่ละเมือง ไลฟ์สไตล์ของการใช้ชีวิต และอัตราแลกเปลี่ยนเงินตรา แถมบางมหาวิทยาลัยก็มีการเพิ่มค่าเล่าเรียนในอัตรา 5% - 10% ทุกปีอีกด้วย

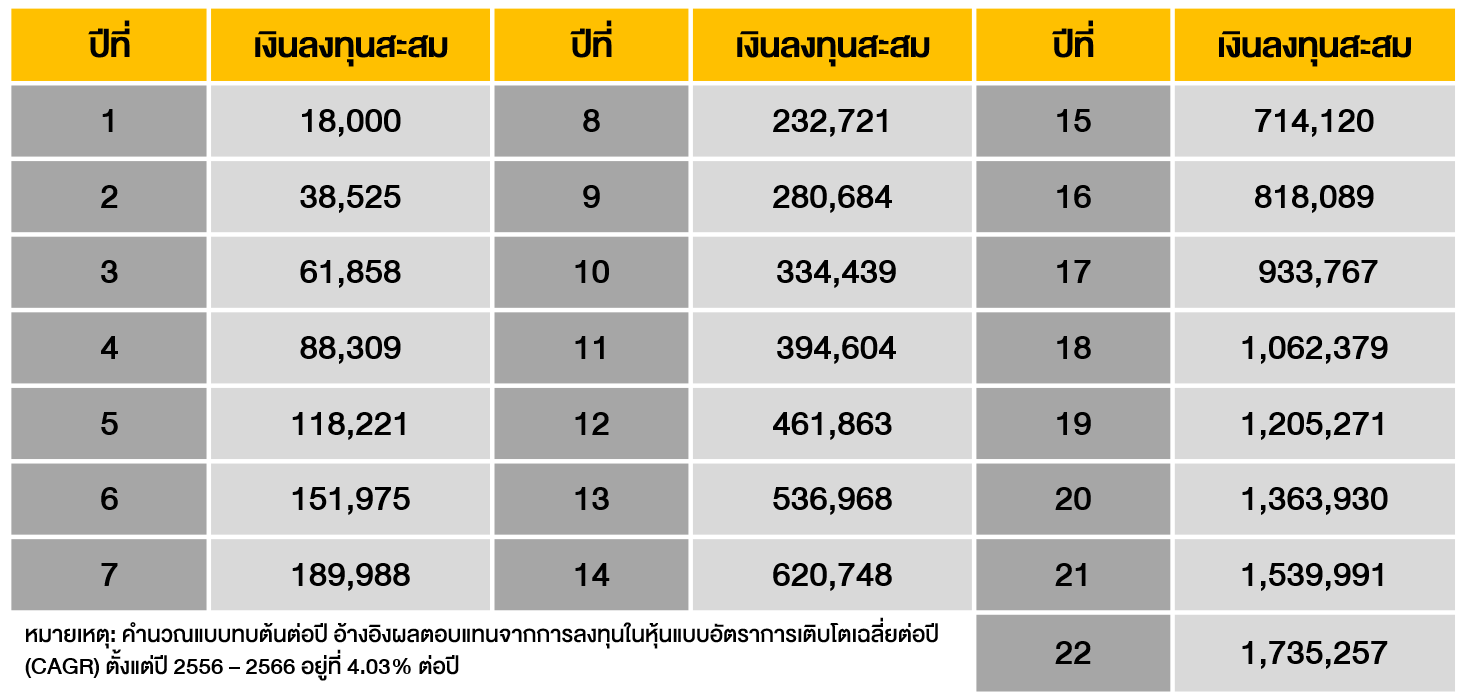

ตัวอย่าง : เป้าหมาย คือ ออมเงินเพื่อการศึกษาต่อต่างประเทศของลูก 1,500,000 บาท

แผนออมเงิน :

(หมายเหตุ: คำนวณแบบทบต่อปี อ้างอิงผลตอบแทนจากการลงทุนในตราสารหนี้แบบอัตราการเติบโตเฉลี่ยต่อปี (CAGR) ตั้งแต่ปี 2556 – 2566 อยู่ที่ 3.45% ต่อปี)

จากแผนออมเงินข้างต้น ควรเลือกแผนที่เหมาะสมกับฐานะการเงินของครอบครัว ซึ่งจะเห็นว่า ถ้าพ่อแม่เริ่มวางแผนตั้งแต่ลูกยังเล็ก จะสามารถทยอยสะสมเงินออมทีละเล็กทีละน้อยจนเพิ่มมากขึ้นเรื่อย ๆ เพื่อเป็นเงินทุนศึกษาต่อระดับปริญญาโทในต่างประเทศของลูกได้ ไม่ยากเกินความสามารถของพ่อแม่มนุษย์เงินเดือนทั้งหลายอยู่แล้ว

สำหรับใครที่สนใจเรียนรู้แนวทางวางแผนการเงินเพื่อเป้าหมายชีวิต และการใช้เครื่องมือทางการเงินต่าง ๆ ในการสำรวจสถานะทางการเงินของตนเอง สามารถเรียนรู้เพิ่มเติมผ่าน e-Learning หลักสูตร “WMD1002 : ชีวิตดี เริ่มต้นที่การวางแผน” ฟรี!!! >> คลิกที่นี่

บทความที่เกี่ยวข้อง