ออม กอช. อีกทางเลือกให้ได้บำนาญตอนแก่

2 Min Read

1 มีนาคม 2565

39.173k views

“เป็นฟรีแลนซ์อยากเก็บเงินยาว ๆ เพื่ออนาคต เลือกแบบไหนดี?”

“ออมกับกองทุนการออมแห่งชาติ ดีกว่าทางเลือกอื่นยังไงนะ?”

หากคุณเป็นคนที่ประกอบอาชีพอิสระ เช่น ผู้รับจ้างไม่ประจำ ฟรีแลนซ์ พ่อค้าแม่ขาย ชาวไร่ ชาวนา วินมอเตอร์ไซค์ ผู้ขับรถแท็กซี่ ฯลฯ มีรายได้ไม่แน่นอน และไม่ได้อยู่ในระบบการออมเพื่อเกษียณของภาครัฐ แถมกำลังมองหาวิธีเก็บเงินเพื่อวัยเกษียณให้ตัวเอง ตั้งแต่การสะสมสินทรัพย์มีค่าต่าง ๆ ทั้งบ้าน ที่ดิน ทองคำ หรือ การให้เงินทำงานผ่านสินทรัพย์ทางการเงิน เช่น หุ้น กองทุนรวม SSF&RMF ประกันชีวิตแบบสะสมทรัพย์ แล้วนั้น การเลือกออมเงินกับ กองทุนการออมแห่งชาติ (กอช.) ก็เป็นอีกทางเลือกที่น่าสนใจในการสร้างหลักประกันที่มั่นคงตอนแก่ เพราะคุณก็จะมีสิทธิรับเงินบำนาญทุกเดือนจนกว่าจะสิ้นชีวิต เหมือนข้าราชการบำนาญเลยทีเดียว

หากกำลังสงสัยว่าทางเลือกนี้เหมาะกับคุณหรือไม่ ลองศึกษา “4 สิทธิประโยชน์ เมื่อออมเงินกับ กอช.” ดังนี้

ถ้าคุณอยากมีสิทธิได้รับบำนาญ ก็ควรส่งเงินสะสมสม่ำเสมอให้ถึงเงื่อนไขของการรับเงินบำนาญตลอดชีพ โดยสามารถเข้าไปคำนวณเงินบำนาญที่คาดว่าจะได้รับจาก กอช. ได้ที่ https://pension.nsf.or.th

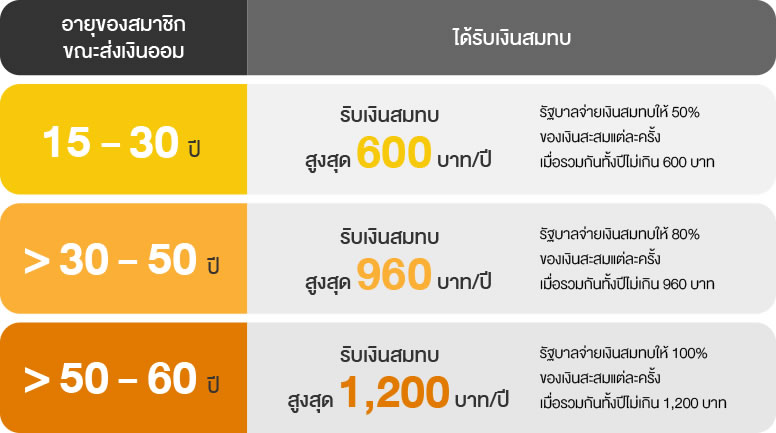

ช่วยให้คุณมีเงินออมเพิ่ม โดยมีหลักเกณฑ์ดังนี้

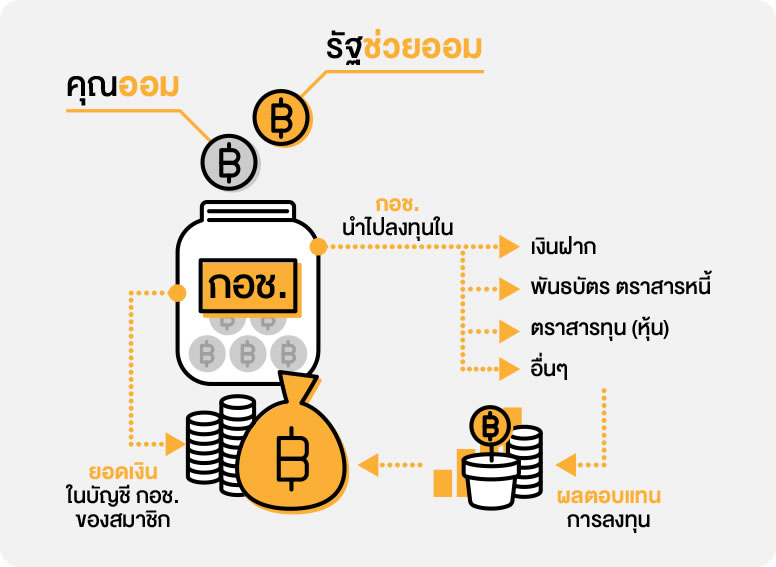

เพราะ กอช. จะนำเงินสะสมของคุณและเงินสมทบจากรัฐบาลไปลงทุนเพื่อเพิ่มผลตอบแทนให้มากขึ้น ซึ่งไม่ต้องกลัวว่าจะขาดทุน เพราะรัฐบาลค้ำประกันผลตอบแทนให้ในอัตราไม่น้อยกว่าดอกเบี้ยเงินฝากประจำ 12 เดือน เฉลี่ย 7 ธนาคาร

หมายเหตุ: ผลการดำเนินงานในอดีตของกองทุน มิได้เป็นสิ่งยืนยันผลการดำเนินงานในอนาคต

(ผลตอบแทนการลงทุนและมูลค่าหน่วยลงทุนเป็นไปตามมูลค่าตลาด รัฐบาลค้ำประกันผลตอบแทนสำหรับสมาชิกที่ออมจนถึงอายุครบ 60 ปีบริบูรณ์เท่านั้น)

กอช. เป็นการออมภาคสมัครใจซึ่งให้สมาชิกเริ่มออมได้ขั้นต่ำ 50 บาท/เดือน สูงสุด 1,100 บาท/เดือน หรือ ไม่เกิน 13,200 บาท/ปี ถ้าเดือนไหนไม่มีเงิน จะไม่ส่งเงินออมก็ได้ สิทธิการเป็นสมาชิกยังคงอยู่ ไม่เสียสิทธิประโยชน์ใดๆ และยังคงได้รับบำนาญเมื่ออายุครบ 60 ปี ดังนั้น หากคุณมีอายุระหว่าง 15 – 60 ปี ก็สามารถออมเงินกับ กอช. ได้ ศึกษาเพิ่มเติมได้ที่ www.nsf.or.th

จะเห็นว่า นอกจากการออมใน กอช. จะใช้เงินไม่มาก มีรูปแบบการออมที่ยืดหยุ่น แถมให้สิทธิประโยชน์ต่าง ๆ แก่สมาชิกตามจำนวนเงินที่สะสมเข้าไปและการมีวินัยออมระยะยาวแล้ว ยังสามารถนำเงินออมไปลดหย่อนภาษีได้สูงสุด 13,200 บาทต่อปี ทำให้ กอช. เป็นอีกทางเลือกการออมที่คุ้มค่าสุดๆ สำหรับเหล่าผู้ประกอบอาชีพอิสระทั้งหลาย

สำหรับผู้ประกอบอาชีพอิสระที่สนใจวางแผนการออมและลงทุนด้วยตนเองให้เหมาะสมและครอบคลุมความจำเป็นต่างๆ ในชีวิตหลังเกษียณ เพื่อสร้างอิสรภาพทางการเงิน สามารถเรียนรู้เพิ่มเติมผ่าน e-Learning หลักสูตร “วางแผนลงทุนสม่ำเสมอด้วยหุ้นและกองทุน” ฟรี!!! >> คลิกที่นี่

บทความที่เกี่ยวข้อง