ฟรีแลนซ์สมัครเป็นผู้ประกันตน มาตรา 40 ดีมั้ย?

2 Min Read

1 มีนาคม 2565

8.168k views

“เป็นฟรีแลนซ์มือใหม่ ควรสร้างหลักประกันอะไรให้ตัวเองบ้าง?”

“จำเป็นต้องส่งเงินประกันสังคมด้วยเหรอ? กลัวไม่ได้ใช้สิทธิ”

หากพูดถึงประกันสังคม หลายคนอาจเข้าใจผิดว่าเป็นสิทธิสำหรับพนักงานประจำเท่านั้น แต่จริงๆ แล้วเหล่าฟรีแลนซ์ที่ไม่มีนายจ้างก็สามารถเลือกเข้าระบบประกันสังคมได้เช่นกัน อย่างน้อยจะได้มีหลักประกันตนเองบ้างเวลาเกิดเหตุการณ์ไม่คาดคิด เพียงแค่ศึกษา “4 ข้อควรรู้ เรื่องประกันสังคมมาตรา 40” ก็จะเข้าใจหลักเกณฑ์การส่งเงินสมทบและเงื่อนไขการรับสิทธิประโยชน์ทดแทนต่าง ๆ เพื่อช่วยวางแผนคุ้มครองความเสี่ยงในชีวิตได้อย่างเหมาะสม

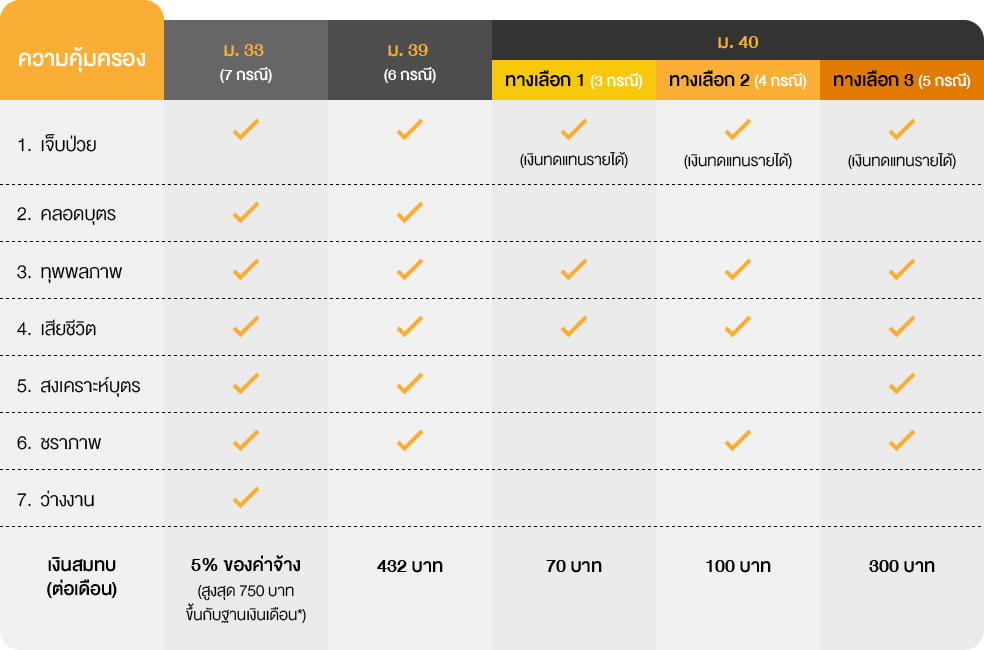

หลัก ๆ ก็เป็นเรื่องสิทธิประโยชน์ที่ได้รับ และคุณสมบัติของผู้มีสิทธิสมัครในแต่ละมาตรา โดยมนุษย์เงินเดือนจะถือเป็นผู้ประกันตนมาตรา 33 (ม.33) ซึ่งเป็นภาคบังคับ ส่วนฟรีแลนซ์จะแบ่งเป็นผู้ประกันตนมาตรา 39 (ม.39) สำหรับคนที่เคยเป็นมนุษย์เงินเดือน พอลาออกมาก็ส่งเงินสมทบต่อเอง แค่จะไม่ได้รับการคุ้มครองกรณีว่างงานเท่านั้น และผู้ประกันตนมาตรา 40 (ม.40) สำหรับคนที่ไม่เคยทำงานประจำมาก่อน ซึ่งทั้งสองมาตรานี้ถือเป็นภาคสมัครใจ

* ฐานเงินเดือนต่ำสุด 1,650 บาท สูงสุด 15,000 บาท

ผู้ประกันตน ม.39 จะได้รับความคุ้มครองค่ารักษาพยาบาลเหมือน ม.33 ในขณะที่ผู้ประกันตน ม.40 จะไม่ได้รับความคุ้มครองค่ารักษาพยาบาลจากประกันสังคม แต่สามารถใช้สิทธิจากหลักประกันสุขภาพแห่งชาติ (สปสช.) โดยสามารถขอรับเงินทดแทนการขาดรายได้เมื่อนอนโรงพยาบาลจากประกันสังคม วันละ 300 บาท และกรณีหยุดพักรักษาตัวที่บ้านตามความเห็นแพทย์ตั้งแต่ 3 วันขึ้นไป วันละ 200 บาท แต่หากพักรักษาตัวที่บ้านตามความเห็นแพทย์ ไม่เกิน 2 วัน ผู้ประกันตน ม.40 ทางเลือกที่ 1 และ 2 ก็สามารถขอรับเงินทดแทนการขาดรายได้ ครั้งละ 50 บาท ไม่เกิน 3 ครั้งต่อปี

ผู้ประกันตน ม.40 เฉพาะทางเลือกที่ 3 เท่านั้น ถึงจะสามารถขอรับเงินสงเคราะห์บุตรเหมาจ่ายเดือนละ 200 บาทต่อบุตรหนึ่งคน คราวละไม่เกิน 2 คน ตั้งแต่แรกเกิดไปจนถึงบุตรอายุ 6 ปีบริบูรณ์ (รวมสูงสุด 14,400 บาท)

ผู้ประกันตน ม.40 ทางเลือกที่ 2 และ 3 ที่มีอายุ 60 ปีบริบูรณ์ขึ้นไป หากต้องการเกษียณอายุตนเอง สามารถแจ้งและหยุดส่งเงินสมทบเพื่อรับสิทธิประโยชน์ในรูปแบบเงินก้อน ซึ่งขึ้นอยู่กับจำนวนเงินที่ส่งสมทบและผลตอบแทนจากการลงทุนของประกันสังคม และสำหรับทางเลือกที่ 3 จะได้รับเพิ่มอีก 10,000 บาท หากส่งเงินสมทบประกันสังคมนานกว่า 15 ปีขึ้นไป

โดยทั่วไปแล้ว สิทธิประกันสังคมที่คาดว่าจะได้ใช้มากที่สุดคือ กรณีเจ็บป่วย ซึ่งหากคุณเป็นฟรีแลนซ์ที่ไม่ได้เป็นผู้ประกันตน ม.39 ก็อาจลองพิจารณาระหว่างส่งเงินสมทบประกันสังคม ม.40 สูงสุดปีละ 3,600 บาท (ทางเลือก 3) กับการซื้อประกันสุขภาพเพื่อคุ้มครองวงเงินค่ารักษาในสถานพยาบาลเอกชน แต่หากเงินที่ส่งสมทบไม่ใช่เงินที่มากมายเมื่อเทียบกับรายได้ การสมัครประกันสังคม ม. 40 ก็ถือว่าคุ้มค่า เพราะ ม.40 ทางเลือก 3 ยังได้รับสิทธิอื่นๆ เช่น เงินทดแทนรายวันยามเจ็บป่วย เงินสงเคราะห์รายเดือนเมื่อมีบุตร เป็นต้น นับได้ว่า ประกันสังคมเป็นอีกหนึ่งสวัสดิการของรัฐในภาคสมัครใจ ที่เหล่าฟรีแลนซ์ควรคิดถึง เพื่อให้อุ่นใจในวันที่ต้องใช้ ดีกว่าเสียใจที่เสียสิทธิ เพราะเสียดายเงิน 70 – 432 บาทต่อเดือน

หมายเหตุ: ศึกษาเพิ่มเติม ได้ที่สำนักงานประกันสังคม www.sso.go.th และสำนักงานหลักประกันสุขภาพแห่งชาติ (สปสช.) www.nhso.go.th

สำหรับผู้ที่ต้องการเรียนรู้การวางแผนการเงิน เพื่อเตรียมพร้อมเรื่องเงินอย่างเป็นระบบให้บรรลุเป้าหมายที่ตั้งใจไว้ สามารถเริ่มต้นด้วย e-Learning หลักสูตร “เงินทองต้องวางแผน” ได้ฟรี!!! >>> คลิกที่นี่

บทความที่เกี่ยวข้อง