ดอกเบี้ยทบต้น สิ่งที่คนอยากรวยต้องรู้

2 Min Read

1 มีนาคม 2565

26.43k views

จากคำกล่าวที่ว่า "ออมก่อน รวยกว่า" ส่วนหนึ่งเป็นผลมาจากมหัศจรรย์ของดอกเบี้ยทบต้น ซึ่งเป็นวิธีการให้เงินทำงาน เพราะหากเราออมเงินไว้ต่อเนื่องโดยไม่มีการถอนดอกเบี้ยออกมา ก็จะเกิดการคิดดอกเบี้ยจากเงินต้นบวกกับดอกเบี้ยที่ได้รับจากงวดก่อนหน้าทบกันไปเรื่อย ๆ นั่นเอง

สำหรับนักออมมือใหม่ ทราบหรือไม่ว่า เราสามารถเริ่มต้นออมเงินแสนได้ ด้วยการออมเพียงวันละ 20 บาท หรือเดือนละ 600 บาท ซึ่งปกติเราใช้แป๊ปเดียวก็หมดแล้ว แต่ถ้าเปลี่ยนเป็นเงินฝากธนาคารทุกเดือนอย่างสม่ำเสมอ ภายใน 1 ปี เราก็จะมีเงินเก็บถึง 7,200 บาท (ไม่รวมดอกเบี้ย) และหากเราออมต่อไปเรื่อย ๆ โดยได้รับดอกเบี้ย 2% ต่อปี... อีกเพียง 15 ปี เราก็จะมีเงินเกือบ 125,000 บาท ด้วยพลังของดอกเบี้ยทบต้นที่เราแทบจะไม่ทันรู้ตัว!!!

และถ้าเราสามารถเพิ่มเงินออมต่อเดือนได้มากขึ้นตามรายได้ที่เพิ่มขึ้นทุกปี หรือสามารถหาแหล่งเงินออมและลงทุนที่ได้ผลตอบแทนมากขึ้น เราก็ยิ่งพิชิตเป้าหมายเงินแสนได้เร็วมากขึ้นไปอีก แต่สิ่งสำคัญที่สุดก็คือ “วินัยในการออมของนักออม” เมื่อทราบเช่นนั้นแล้ว ก็ควรรีบออมก่อน เพื่อจะได้เป็นเศรษฐีได้เร็วกว่าในอนาคต!

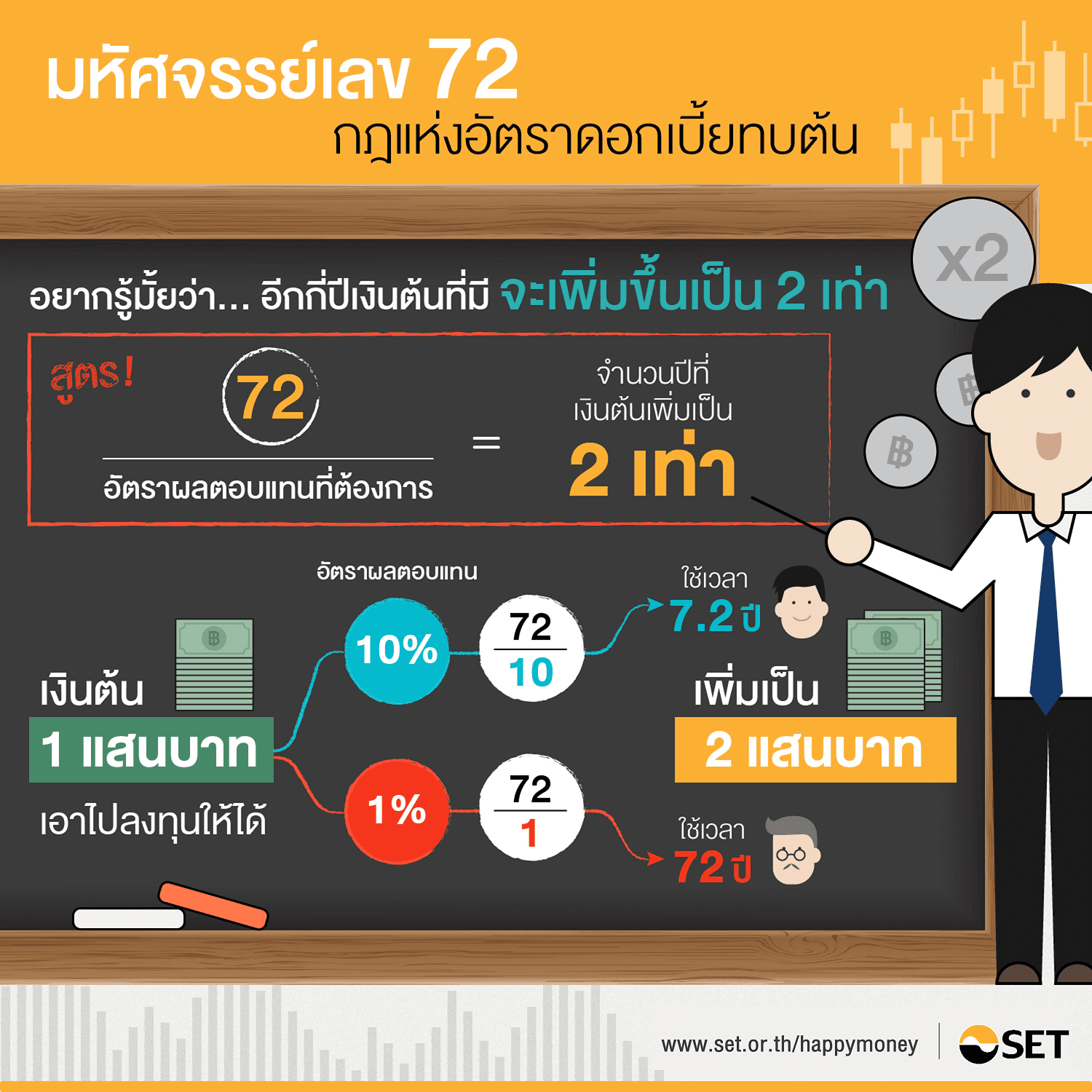

ถ้าใครอยากรู้คร่าว ๆ ว่า “เมื่อไหร่” เงินที่เก็บออมไว้จะ “เพิ่มขึ้นเป็นสองเท่า” สามารถคำนวณได้โดยใช้ “กฎของเลข 72” (Rule of 72) ดังนี้

ตัวอย่างเช่น ถ้าเรามีเงิน 100,000 บาท นำไปลงทุนได้ผลตอบแทนเฉลี่ย 10% ต่อปี และเราไม่ได้ถอนเงินก้อนนี้ออกมาใช้เลย เงิน 100,000 บาทของเราจะกลายเป็นสองเท่า หรือ 200,000 บาท ภายใน 7.2 ปี (72/10)

ในทางกลับกัน เราอาจประยุกต์ใช้สูตรนี้คำนวณหาว่า ถ้าต้องการให้เงิน 100,000 บาทเพิ่มขึ้นเป็น 200,000 บาท ภายใน 6 ปี “ต้องได้ผลตอบแทนปีละกี่เปอร์เซนต์” ก็พบว่า เราต้องการผลตอบแทน 12% ต่อปี (72/6) พอรู้อย่างนี้ เราก็สามารถหาทางเลือกในการลงทุนที่เหมาะสมกับเป้าหมายของเราได้ แต่ก็อย่าลืมประเมินระดับความเสี่ยงที่เรายอมรับได้ก่อนตัดสินใจลงทุนทุกครั้งด้วย

ทดลองใช้โปรแกรม “มหัศจรรย์แห่งเลข 72” >> คลิกที่นี่

นอกจากนี้ ในยุคที่ข้าวของทุกอย่างพร้อมใจกันปรับขึ้นราคาอย่างนี้ นอกจากต้องระมัดระวังเรื่องการใช้จ่าย เพื่อให้มีเงินเหลือออมเพื่อเป้าหมายต่าง ๆ แล้ว เรายังควรทำความรู้จักกับ “ศัตรูของเงินออม” เพื่อเตรียมรับมือเสียตั้งแต่เนิ่น ๆ

สำหรับใครที่สนใจเรียนรู้แนวทางวางแผนการเงินเพื่อเป้าหมายชีวิต และการใช้เครื่องมือทางการเงินต่าง ๆ ในการสำรวจสถานะทางการเงินของตนเอง สามารถเรียนรู้เพิ่มเติมผ่าน e-Learning หลักสูตร “WMD1002 : ชีวิตดี เริ่มต้นที่การวางแผน” ฟรี!!! >> คลิกที่นี่

บทความที่เกี่ยวข้อง