ฟรีแลนซ์กับประกัน เรื่องสำคัญที่ไม่ควรมองข้าม

2 Min Read

28 พฤษภาคม 2567

1.03k views

นอกจากชาวฟรีแลนซ์และ Multi Jobber จะต้องใส่ใจกับการบริหารจัดการด้านการเงินแล้ว การวางแผนประกันเพื่อจัดการความเสี่ยงในชีวิตก็มีความสำคัญไม่แพ้กัน เพราะหากเกิดเหตุการณ์ที่ไม่คาดฝันจนต้องเจ็บป่วยต้องเข้ารักษาพยาบาล ก็ไม่ต้องกังวลกับเงินค่ารักษา เพราะมีประกันช่วยดูแล

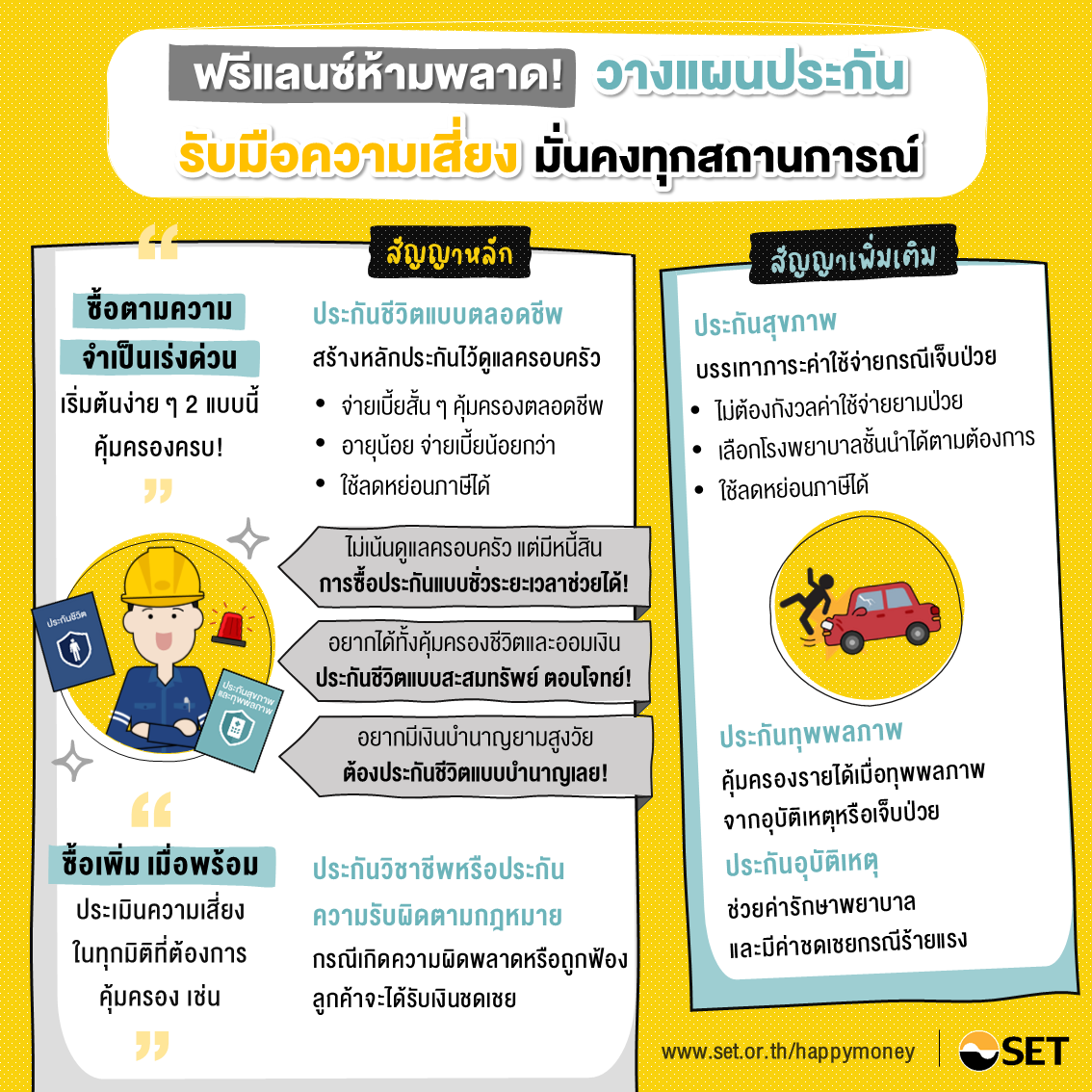

ประกันที่ชาวฟรีแลนซ์และ Multi Jobber ควรทำความรู้จักมีอยู่หลายประเภท เริ่มจาก “ประกันสุขภาพ” ซึ่งจะช่วยบรรเทาภาระค่าใช้จ่ายในกรณีที่เจ็บป่วย หากเป็นกรณีที่มีค่ารักษาพยาบาลสูง เช่น โรคร้ายแรงหรือการผ่าตัด อาจส่งผลกระทบต่อสภาพคล่องทางการเงินและฐานะความเป็นอยู่ได้

หากฟรีแลนซ์เป็นเสาหลักเสียชีวิต ทำให้คนที่อยู่ข้างหลังได้รับความเดือดร้อน ขาดรายได้ ไม่มีเงินสำหรับใช้จ่ายในชีวิตประจำวัน ควรทำ “ประกันชีวิต” เพื่อเป็นหลักประกันไว้ให้กับครอบครัวและผู้ที่อยู่ในความอุปการะ ถัดมา คือ “ประกันทุพพลภาพ” ซึ่งจะให้ความคุ้มครองในกรณีที่ผู้เอาประกันทุพพลภาพจากอุบัติเหตุหรือเจ็บป่วย จนไม่สามารถประกอบอาชีพหารายได้เหมือนเดิมได้ โดยจะมีการจ่ายเงินชดเชยรายได้ให้เป็นรายเดือน ซึ่งจะช่วยบรรเทาความเดือดร้อนในการใช้ชีวิตให้ผู้ที่ขาดรายได้ไปได้ระดับหนึ่ง

นอกจากนี้ “ประกันอุบัติเหตุส่วนบุคคล” ก็เป็นอีกทางเลือกที่น่าสนใจ โดยเฉพาะผู้ที่เดินทางบ่อยหรือทำงานที่มีความเสี่ยงต่อการเกิดอุบัติเหตุ เนื่องจากประกันดังกล่าวจะให้ความคุ้มครองกรณีบาดเจ็บหรือเสียชีวิตจากอุบัติเหตุ ซึ่งนอกจากจะช่วยแบ่งเบาภาระค่ารักษาพยาบาลแล้ว ยังมีผลประโยชน์เป็นเงินชดเชยกรณีสูญเสียอวัยวะและทุพพลภาพจากอุบัติเหตุอีกด้วย

ขณะที่ชาวฟรีแลนซ์และ Multi Jobber บางอาชีพที่ทำงานกับลูกค้าหรือใช้เครื่องมืออุปกรณ์เฉพาะทาง อาจพิจารณาซื้อ “ประกันวิชาชีพหรือประกันความรับผิดตามกฎหมาย” เพิ่มเติม เพื่อป้องกันความเสี่ยงจากการถูกฟ้องร้องหรือเรียกค่าเสียหายจากการทำงาน

สำหรับผู้ที่มีเป้าหมายการเก็บออมเงินระยะยาวควบคู่ไปกับการคุ้มครองชีวิต อาจเลือก “ซื้อประกันชีวิตแบบสะสมทรัพย์” เพราะนอกจากจะคุ้มครองกรณีเสียชีวิตแล้ว ยังมีการนำเงินส่วนหนึ่งไปลงทุนเพื่อให้ได้ผลตอบแทนในรูปเงินปันผล เมื่อครบกำหนดสัญญาก็จะได้รับเงินก้อนพร้อมดอกผลสะสมคืน ซึ่งสามารถนำไปต่อยอดการลงทุนหรือใช้จ่ายยามฉุกเฉินได้ และหากต้องการวางแผนรายได้หลังเกษียณก็สามารถซื้อ “ประกันแบบบำนาญ” ซึ่งผสมผสานการออมและการประกันชีวิตเข้าไว้ด้วยกัน โดยจะมีการจ่ายเบี้ยประกันเป็นระยะเวลาหนึ่ง (เช่น 10 - 30 ปี) และเมื่อถึงวัยเกษียณก็จะได้รับเงินบำนาญเป็นรายเดือน ตลอดอายุที่เหลืออยู่หรือระยะเวลาที่กำหนด พร้อมความคุ้มครองชีวิตระหว่างสัญญา

มีคำถามตามมาว่า ควรซื้อประกันประเภทไหนก่อน คำตอบคือ ควรพิจารณาจากความจำเป็นเร่งด่วน แต่โดยทั่วไปควรซื้อประกันสุขภาพและประกันชีวิต เนื่องจากเป็นประกันพื้นฐานที่ให้ความคุ้มครองตัวเองและครอบครัว ทั้งยามเจ็บป่วยและเสียชีวิต ซึ่งตามหลักการวางแผนการเงิน ชาวฟรีแลนซ์และ Multi Jobber ควรมีประกันเพื่อคุ้มครองความเสี่ยงให้เพียงพอตามความจำเป็นก่อนที่จะเริ่มเก็บเงินและลงทุนตามเป้าหมาย เพราะจะช่วยคุ้มครองเงินเก็บและเงินลงทุนไม่ให้ถูกถอนหรือถูกขายหากเกิดเหตุร้ายที่ไม่อยากให้เกิดแล้วต้องใช้เงินจำนวนเงินมาก

นอกจากนี้ เบี้ยประกันยังสามารถนำมาใช้หักลดหย่อนภาษีเงินได้บุคคลธรรมดาได้ด้วย โดยสามารถนำเบี้ยประกันสุขภาพที่จ่ายไม่เกิน 25,000 บาทต่อปี และเบี้ยประกันชีวิตที่จ่ายไม่เกิน 100,000 บาทต่อปี (รวมค่าลดหย่อนภาษีจากเบี้ยประกันไม่เกิน 100,000 บาทต่อปี) ซึ่งจะช่วยลดหย่อนภาระภาษีที่ฟรีแลนซ์ต้องจ่ายได้อีกด้วย

เมื่อตัดสินใจแล้วว่าจะซื้อประกันประเภทไหน ควรศึกษาและเปรียบเทียบความคุ้มครอง ข้อยกเว้น และเงื่อนไขต่าง ๆ เลือกความคุ้มครองให้เหมาะกับความจำเป็นและไลฟ์สไตล์ของตัวเอง (ไม่ควรมองเพียงแค่เบี้ยประกันที่ต่ำที่สุด) เช่น วงเงินรักษาพยาบาล ความคุ้มครองโรคร้ายแรง ความคุ้มครองอุบัติเหตุ เป็นต้น ที่สำคัญควรคำนวณเบี้ยประกันต่อปีที่ต้องจ่ายทั้งหมดให้ดี ๆ เพราะการชำระเบี้ยประกันถือเป็นภาระผูกพันระยะยาวที่ผู้เอาประกันต้องจ่ายตามที่เงื่อนไขกรมธรรม์กำหนด รวมถึงทำความเข้าใจเงื่อนไขต่าง ๆ ให้ชัดเจนก่อนซื้อประกัน และควรพิจารณาถึงความมั่นคงและชื่อเสียงของบริษัทประกันด้วย (ตรวจสอบข้อมูลที่คณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.))

ถึงแม้การทำประกันจะไม่ใช่คำตอบสำหรับทุกปัญหา แต่ก็เป็นส่วนสำคัญที่จะช่วยปกป้องคุณภาพชีวิตของชาวฟรีแลนซ์และ Multi Jobber ในยามที่ต้องเผชิญกับความท้าทายต่าง ๆ ที่อาจส่งผลกระทบต่อรายได้และความมั่นคงทางการเงิน ดังนั้น จึงถือเป็นเรื่องที่ทุกคนไม่ควรละเลยที่จะให้ประกันเป็นส่วนหนึ่งของแผนการเงินส่วนบุคคล เพื่อสร้างหลักประกันที่มั่นคงให้กับตัวเองและครอบครัวต่อไปในระยะยาว

บทความที่เกี่ยวข้อง