Unit Linked แบบประกันตอบโจทย์ความคุ้มครองและการลงทุน

3 Min Read

13 มีนาคม 2566

3.033k views

โดยปกติแล้วเมื่อเริ่มต้นวางแผนการเงิน มักคิดถึงวิธีหารายได้ให้เพียงพอต่อรายจ่ายที่มี การบริหารจัดการรายจ่ายให้เหมาะสมกับการดำเนินชีวิตของตัวเอง การบริหารเงินเพื่อจัดการหนี้สินให้มีประสิทธิภาพ การวางแผนการออมและการลงทุนเพื่อให้บรรลุเป้าหมายที่วางไว้ การวางแผนการเงินเพื่อการเกษียณอายุที่จะเกิดขึ้นในอนาคต

นอกเหนือจากนี้ การวางแผนการเงินยังหมายถึงการบริหารความเสี่ยงด้วยการใช้ประกันชีวิต ประกันสุขภาพ และประกันภัย อย่างไรก็ตาม เมื่อตั้งคำถามว่าวันนี้หากต้องการบริหารความเสี่ยงไปพร้อม ๆ กับการวางแผนการลงทุนควรทำอย่างไร คำตอบที่น่าสนใจ คือ การใช้ผลิตภัณฑ์ที่เรียกว่า Unit Linked หรือประกันชีวิตควบการลงทุน

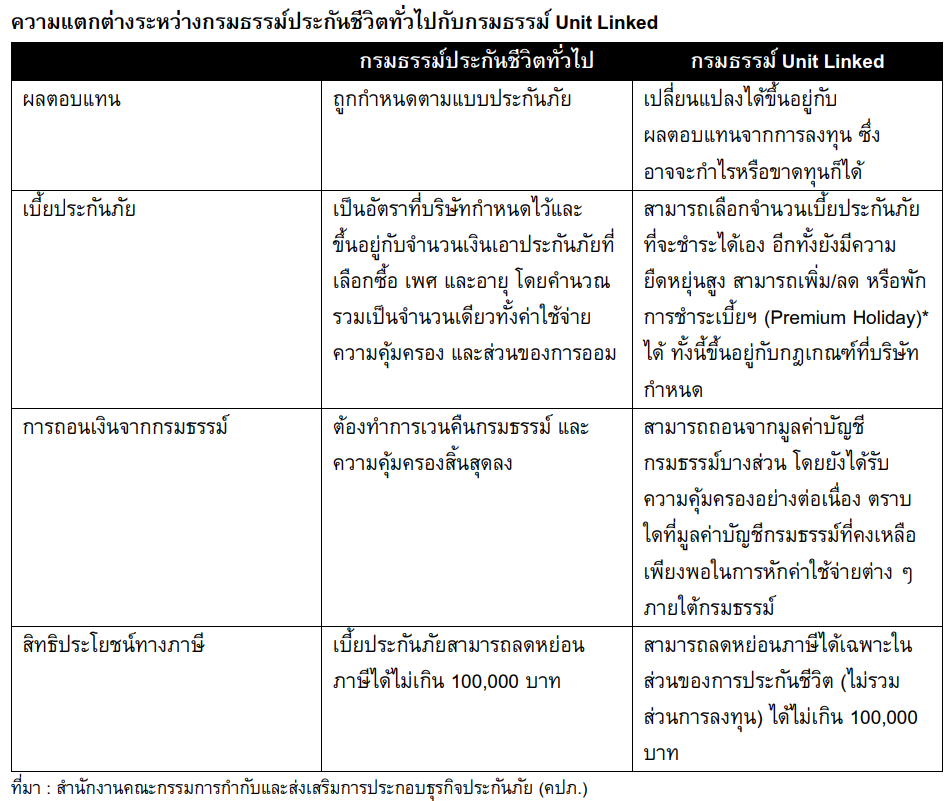

สำหรับข้อดีของ Unit linked ได้แก่ การได้รับความคุ้มครองพร้อมกับสร้างผลตอบแทนจากผลิตภัณฑ์ประกันชีวิต สามารถปรับพอร์ตลงทุนได้ตามความต้องการของผู้เอาประกัน สามารถซื้ออนุสัญญาได้เหมือนประกันชีวิตแบบอื่น ๆ และมีความยืดหยุ่นในการชำระเบี้ยประกัน

หมายเหตุ : Premium Holiday* คือ การให้สิทธิบริษัทประกันชีวิตในการเรียกเก็บค่าใช้จ่ายต่าง ๆ ภายใต้กรมธรรม์ อาทิ ค่าการประกันภัย ค่าธรรมเนียมการบริหารกรมธรรม์ ค่าธรรมเนียมการรักษากรมธรรม์ โดยการไถ่ถอนหน่วยลงทุนของกองทุนรวม ซึ่งเป็นการส่งคำสั่งขายหน่วยลงทุนโดยอัตโนมัติ โดยผู้เอาประกันภัยไม่จำเป็นต้องส่งคำสั่งเอง และถือว่าเป็นเงื่อนไขแห่งสัญญาประกันภัย เพื่อให้กรมธรรม์ยังมีผลบังคับอยู่ในขณะที่ลูกค้าไม่ชำระเบี้ยประกันภัยตามระยะเวลาที่กำหนด ทั้งนี้ บริษัทประกันชีวิตต้องระบุให้ชัดเจนว่าจะมีวิธีการไถ่ถอนหน่วยลงทุนอย่างไร เช่น ไถ่ถอนเมื่อไร ไถ่ถอนจากกองทุนรวมใดบ้าง อย่างไรก็ตาม หากมูลค่ากรมธรรม์ที่เหลืออยู่มีไม่เพียงพอที่จะชำระค่าใช้จ่ายต่าง ๆ ภายใต้กรมธรรม์ กรมธรรม์จะสิ้นผลบังคับลง

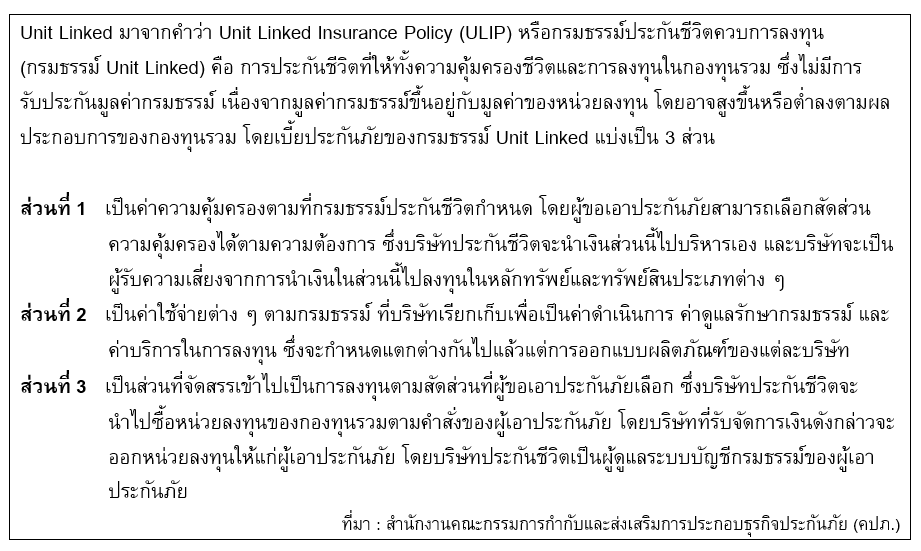

สำหรับการจัดการของ Unit Linked จะแบ่งเบี้ยประกันออกเป็น 2 ส่วน ได้แก่ เบี้ยประกันชีวิตและเงินลงทุนในกองทุนรวม จึงทำให้ความยืดหยุ่นในการบริหารเงินเพื่อชำระเบี้ยประกันจึงมีสูงกว่าประกันชีวิตแบบอื่น ๆ เช่น ปัจจุบันอายุ 36 ปี มีครอบครัวที่ต้องดูแล มีภาระหนี้สินที่ไม่ต้องการให้คนข้างหลังลำบาก (กรณีเกิดเรื่องไม่คาดคิดขึ้น) แต่มีกระแสเงินสดแค่ 30,000 บาท เพื่อจ่ายเบี้ยประกันต่อปี

หากนำเงินที่มีไปซื้อ Unit Linked อาจจะกำหนดเอาประกันได้ถึง 2 หรือ 3 ล้านบาทได้ ตลอดช่วงเวลาที่มีความสามารถในการชำระเบี้ยประกัน และหากเกิดเหตุการณ์ที่ไม่คาดคิดขึ้นมากระทบกับกระแสเงินสดรับ ทำให้ไม่สามารถชำระเบี้ยประกันได้ Unit Linked ก็ให้หยุดพักชำระเบี้ยประกันได้ พูดง่าย ๆ ตราบใดที่มูลค่าหน่วยลงทุนยังเพียงพอที่จะให้บริษัทหักค่าใช้จ่าย ก็ยังได้รับความคุ้มครองตามทุนประกันที่ระบุไว้ในสัญญาประกันชีวิต

ประกอบกับหากมีกระแสเงินสดเพิ่มที่จะจ่ายเบี้ยเพิ่มเพื่อเพิ่มมูลค่าให้แก่กรมธรรม์คุณก็สามารถทำได้ หมายความว่าเป็นกรมธรรม์ที่สามารถสร้างมูลค่าเงินสดที่เพิ่มขึ้นได้ด้วยตัวของกรมธรรม์เอง เพราะได้แบ่งเงินบางส่วนไปลงทุนเรียบร้อยแล้ว และเมื่อกรมธรรม์มีมูลค่ามากพอก็ยังสามารถที่จะขายหน่วยลงทุนเพื่อนำเงินมาใช้จ่ายได้อีกด้วย

หากกำลังถามว่า Unit Linked เหมาะกับตัวเองหรือไม่ คำตอบคือ Unit Linked เหมาะกับคนที่วางแผนการเงินระยะยาว (ประมาณ 10 ปีขึ้นไป) หรือผู้ที่ต้องการมีเงินก้อนใหญ่ ๆ ให้กับคนข้างหลัง และมีความสามารถในการชำระเบี้ยประกันอย่างต่อเนื่อง

ข้อสังเกตที่ไม่ควรมองข้าม คือ Unit Linked ไม่ได้การันตีผลตอบแทน เนื่องจากจะนำเงินส่วนหนึ่งไปลงทุนในหลักทรัพย์และทรัพย์สินประเภทต่าง ๆ จึงมีโอกาสที่ผลตอบแทนจะไม่ได้ตามที่คาดหวัง ดังนั้น จึงเหมาะกับผู้ที่มีความต้องการทุนประกันชีวิตและรับความเสี่ยงจากการลงทุนได้ และควรมีความรู้ ความเข้าใจ มีเวลาติดตามข้อมูลข่าวสารด้านการลงทุน เพื่อจัดพอร์ตลงทุนให้เหมาะสมกับระดับความเสี่ยงที่ตนเองยอมรับได้

หมายเหตุ : บทความนี้เพื่อใช้สำหรับศึกษาเบื้องต้นเท่านั้น มิได้มีเจตนาในการชี้นำการลงทุนแต่อย่างใด นักลงทุนควรศึกษาข้อมูลเพิ่มเติมก่อนตัดสินใจลงทุน

สำหรับใครที่สนใจ เรียนรู้ลักษณะพื้นฐานของกองทุนรวมประเภทต่าง ๆ ผลตอบแทน ความเสี่ยง ข้อควรระวังจากการลงทุน สิทธิประโยชน์ทางภาษี ตลอดจนเทคนิคการเลือกกองทุนรวมให้เหมาะกับตนเอง สามารถเรียนรู้เพิ่มเติมผ่าน e-Learning หลักสูตร “ลงทุนกองทุนรวมฉบับมือใหม่” ได้ฟรี!!! >> คลิกที่นี่

บทความที่เกี่ยวข้อง