มีลูก 1 คน ไม่จนไป 10 ปี แถมแฮปปีกว่าเดิม

2 Min Read

1 มีนาคม 2565

2.164k views

“ไม่แน่ใจเหมือนกัน ว่าหากมีลูกแล้วจะสามารถเลี้ยงดูได้อย่างดีมั้ย?”

“ถ้าลูกของเราโตขึ้นและต้องใช้ชีวิตท่ามกลางสังคมที่ ใช้จ่ายเงินอย่างฟุ้งเฟ้อจะทำอย่างไร?”

คู่สามีภรรยาหลายคู่ตัดสินใจว่าจะยังไม่มีลูก เพราะเมื่อคำนวณค่าใช้จ่ายตั้งแต่วันแรกที่ลูกน้อยได้ลืมตามาดูโลกจนถึงวันที่เรียนจบปริญญาตรี อย่างน้อยก็เป็นเวลามากกว่า 20 ปีแล้ว ก็จะพบว่าเป็นตัวเลขที่สูงมาก และมีแนวโน้มจะเพิ่มขึ้นเรื่อย ๆ ตามอัตราเงินเฟ้อ แต่ถ้ามัวรีรอให้พร้อม ก็อาจจะสายเกินไปอีก

กำหนดว่า ต้องการมีลูกจำนวนกี่คนและเมื่อไหร่ โดยพิจารณาความสามารถในการหารายได้และความมั่นคงในหน้าที่การงาน เพื่อประเมินว่า จะรับภาระการเลี้ยงดูลูกทุกคนให้มีคุณภาพชีวิตที่ดีได้หรือไม่

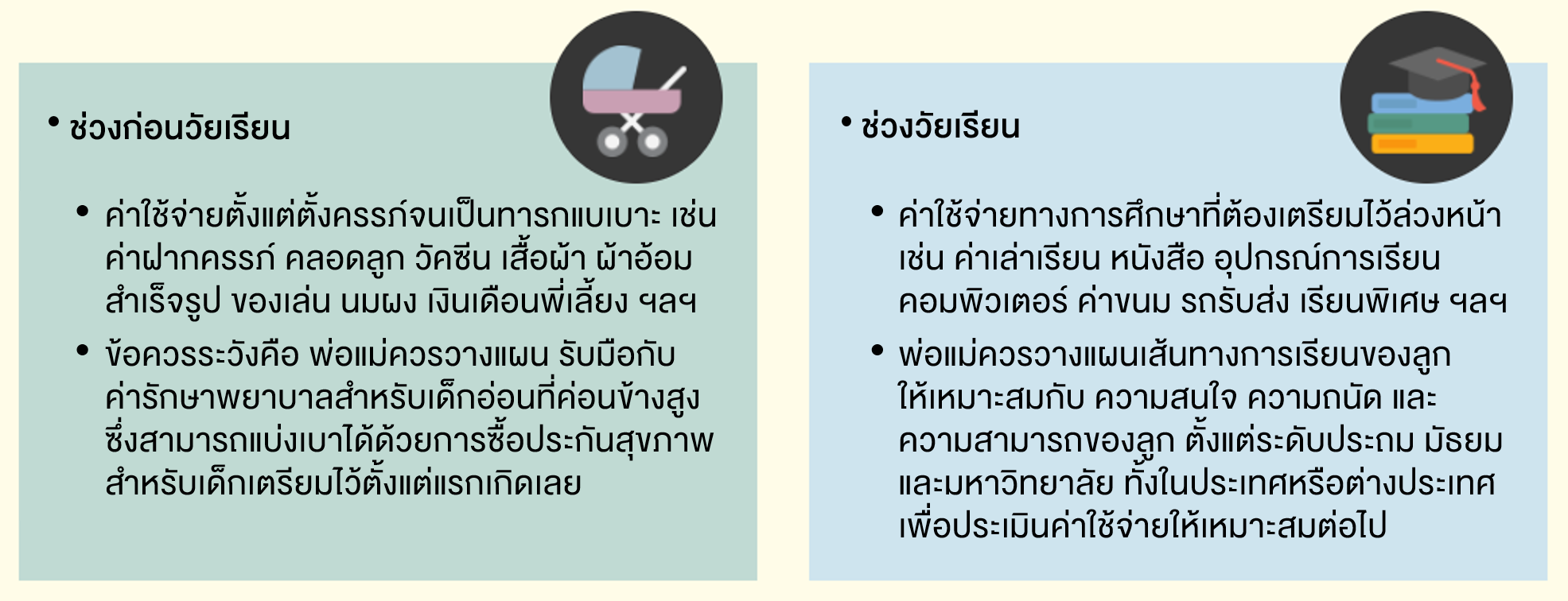

ศึกษาค่าใช้จ่ายตลอดช่วงชีวิตที่ลูกยังอยู่ภายใต้การดูแลของเราจนกว่าจะเติบใหญ่พอที่จะดูแลตัวเองได้ เช่น

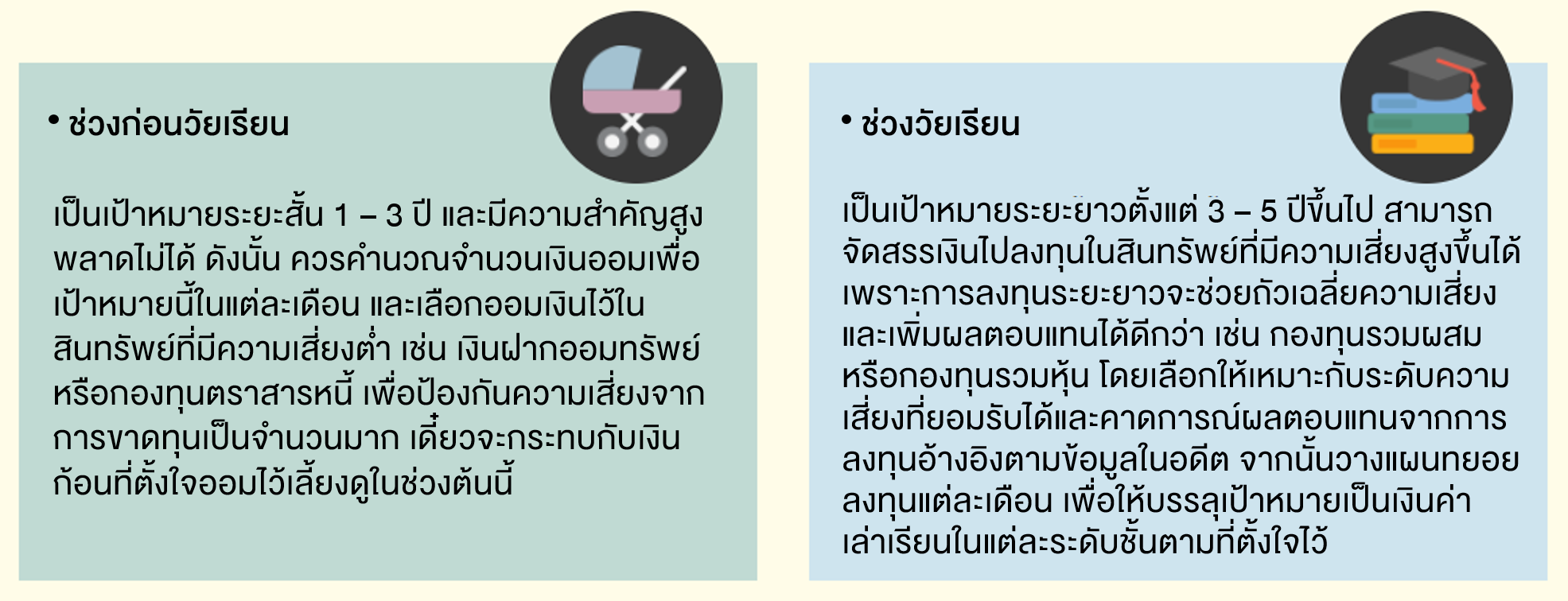

เริ่มหักเงินออมและเงินลงทุนออกจากรายได้ของสามีภรรยา แล้วลงมือวางแผนการเงินทั้งในระยะสั้นและระยะยาวให้สอดคล้องกับช่วงเวลาที่ต้องการใช้เงินในแต่ละเป้าหมาย เช่น

ตัวอย่าง : เป้าหมาย คือ ออมเงินเป็นทุนการศึกษาระดับปริญญาตรีของลูก เป็นเงิน 1,000,000 บาท ในอีก 18 ปีข้างหน้า

แผนออมเงิน :

เพื่อให้สอดคล้องกับสภาพเศรษฐกิจและสถานะการเงินของเรา ซึ่งจะส่งผลดีต่อการพัฒนาศักยภาพของลูกเราในอนาคต เช่น ลูกมีพรสวรรค์ด้านดนตรี ก็ส่งเสริมให้เรียนพิเศษเพิ่มเติม โดยตั้งเป้าหมายและวางแผนการออมเงินเพื่ออนาคตของลูกเพิ่มเติมอีกด้านหนึ่ง

“มีลูกเมื่อพร้อม” ทำได้ง่าย ๆ แค่เริ่มวางแผนบุตรตั้งแต่แต่งงาน เพื่อเตรียมพร้อมรับมือกับค่าใช้จ่ายที่จะเกิดขึ้น และแน่นอนว่าแผนที่ดี ย่อมสร้างอนาคตที่ดีให้กับลูกเรา พร้อม ๆ กับความสุขในครอบครัวได้

สำหรับใครที่สนใจเรียนรู้แนวทางวางแผนการเงินเพื่อเป้าหมายชีวิต และการใช้เครื่องมือทางการเงินต่าง ๆ ในการสำรวจสถานะทางการเงินของตนเอง สามารถเรียนรู้เพิ่มเติมผ่าน e-Learning หลักสูตร “WMD1002 : ชีวิตดี เริ่มต้นที่การวางแผน” ฟรี!!! >> คลิกที่นี่

บทความที่เกี่ยวข้อง