4 บัญชีเงินออม และเทคนิคออมเงิน

3 Min Read

1 มีนาคม 2565

14.233k views

ความร่ำรวยและชีวิตที่มีอิสรภาพทางการเงิน มักเริ่มต้นมาจากคำว่า “ออม” เสมอ ใครที่เริ่มเก็บออมได้เร็วกว่า ย่อมรวยเร็วกว่า ขณะเดียวกันก็ยังมีคนที่ตัดพ้อว่าอยากออมเต็มที แต่กลับมีอุปสรรครายล้อม เงินเดือนน้อย ภาระทางบ้านล้นมือ ไหนจะผ่อนบ้านผ่อนรถ ต้องสร้างเนื้อสร้างตัว แถมยังต้องให้เงินพ่อแม่ทุกเดือน แล้วแบบนี้จะเอาเงินจากไหนไปออม

ขอให้กำลังใจว่า ออมได้แน่นอน เพียงแค่เปลี่ยนจากเดิมที่เคยคิดว่า “ใช้จ่ายก่อน... เหลือเท่าไหร่ค่อยออม” มาเป็น “ออมก่อน... เหลือเท่าไหร่ค่อยใช้” ส่วนจะออมเดือนละเท่าไหร่ ก็ตามใจ ตามกำลังของแต่ละคน

อย่างที่บอกไปแล้วว่า ออมเร็ว... รวยเร็ว ออมมาก... รวยมาก หากใครไม่อยากรู้สึกว่าการออมเป็นภาระจนเกินไป ลองเริ่มเบาะ ๆ แค่เดือนละ 10% ของรายได้ก่อน เช่น ได้เงินเดือนมา 15,000 บาท ก็อย่าเพิ่งรีบร้อนใช้ ให้หักไว้เป็นเงินออมก่อน 1,500 บาท จากนั้นค่อยนำส่วนที่เหลืออีก 13,500 บาทไปใช้ตามอัธยาศัย

แต่หากเราเป็นคนที่ชอบใช้จ่าย พยายามแก้ยังไงก็ไม่หายสักที ลองเปลี่ยนมาใช้วิธีนี้... ทุกครั้งที่ใช้จ่าย ต้องเก็บเงินเพิ่มให้ได้ 10% ของเงินที่ใช้ไป เช่น ซื้อของ 2,000 บาท ก็ต้องออมเพิ่มขึ้นอีก 200 บาท ด้วยวิธีนี้... ไม่ว่าเราจะใช้จ่ายมากแค่ไหน เราก็จะได้เงินออมแถมมาครั้งละนิดละหน่อยเสมอ

แม้ช่วงแรก ๆ เราอาจรู้สึกอึดอัด ฝืนใจ หรือไม่ก็แอบขี้โกงตัวเองบ้างในบางครั้ง แต่พอลงมือทำไปสักพัก ก็จะเริ่มคุ้นเคยกับการออมมากขึ้น บวกกับเห็นเม็ดเงินในบัญชีค่อย ๆ เพิ่มขึ้น ๆ ทีนี้แหละ... หากเราอยากจะขยับยกระดับการออมเป็น 20% หรือ 30% ของรายได้ ก็ทำได้ไม่ว่ากัน เพราะไม่ว่าจะออมเท่าไหร่ก็ดีทั้งนั้น ถ้ามันทำให้เงินออมของเราค่อย ๆ งอกเงย ออกดอกออกผลโตวันโตคืน

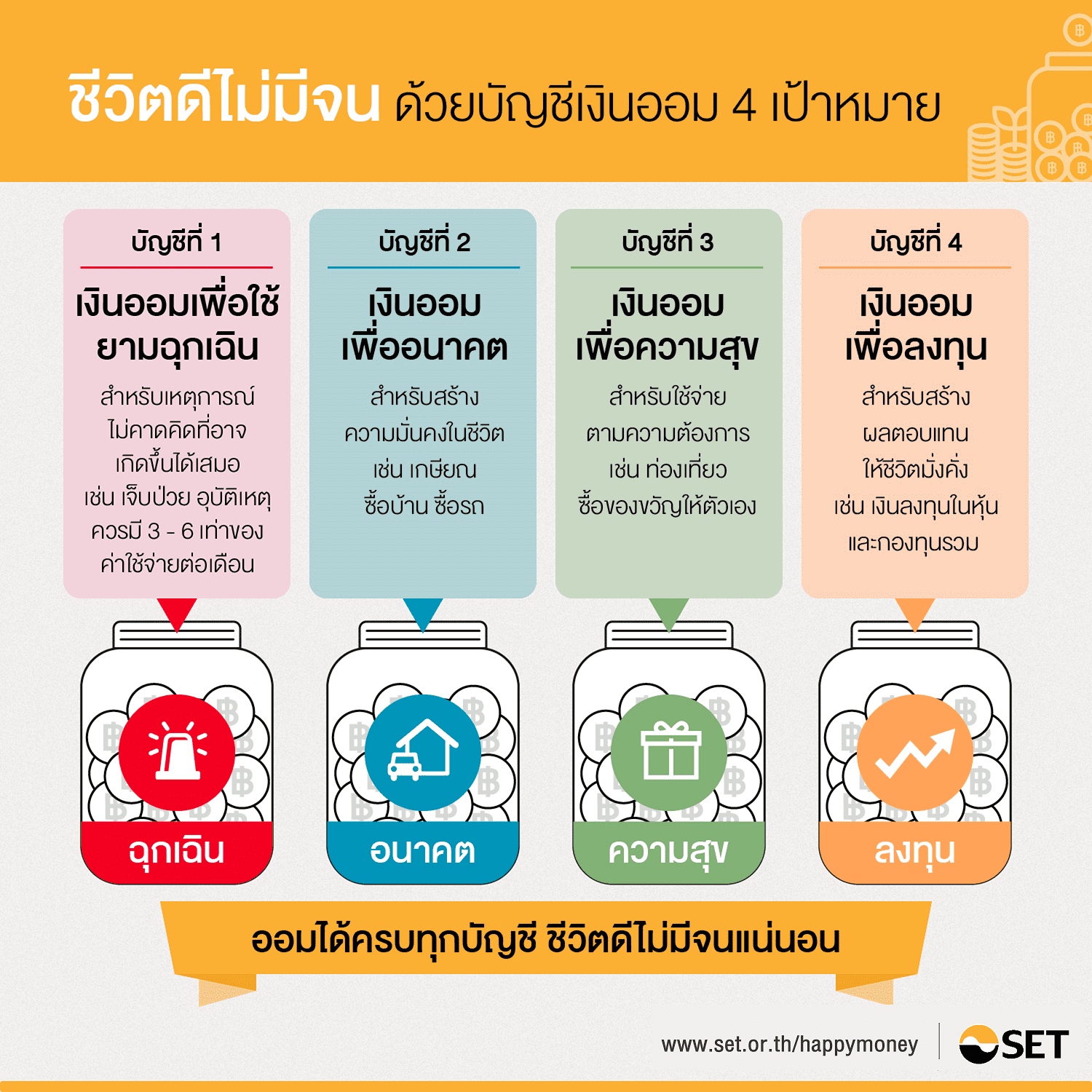

แต่สิ่งสำคัญ คือ “ควรแยกบัญชีเงินออมออกจากบัญชีทั่วไป” ที่เราใช้บัตรเอทีเอ็มเบิกถอนอยู่เป็นประจำ เพราะเมื่อมีเงินอยู่ในมือ ก็มักจะมีเรื่องให้ใช้จ่ายได้ตลอดเวลา หากไม่อยากให้เงินออมของเราต้องหมดไป ขอให้แบ่งเงินออมเป็น “4 บัญชี” ตามวัตถุประสงค์การออมให้ชัดเจน ดังนี้

ส่วนใครจะจัดสรรเงินออมเข้าบัญชีไหนมากบัญชีไหนน้อยนั้น ไม่มีสูตรสำเร็จตายตัว คงเป็นเรื่องที่เราต้องวางแผนให้สอดรับกับเงื่อนไขทางการเงินที่ตัวเองย่อมรู้ดีที่สุดว่าควรจัดสรรยังไงถึงจะเวิร์ค

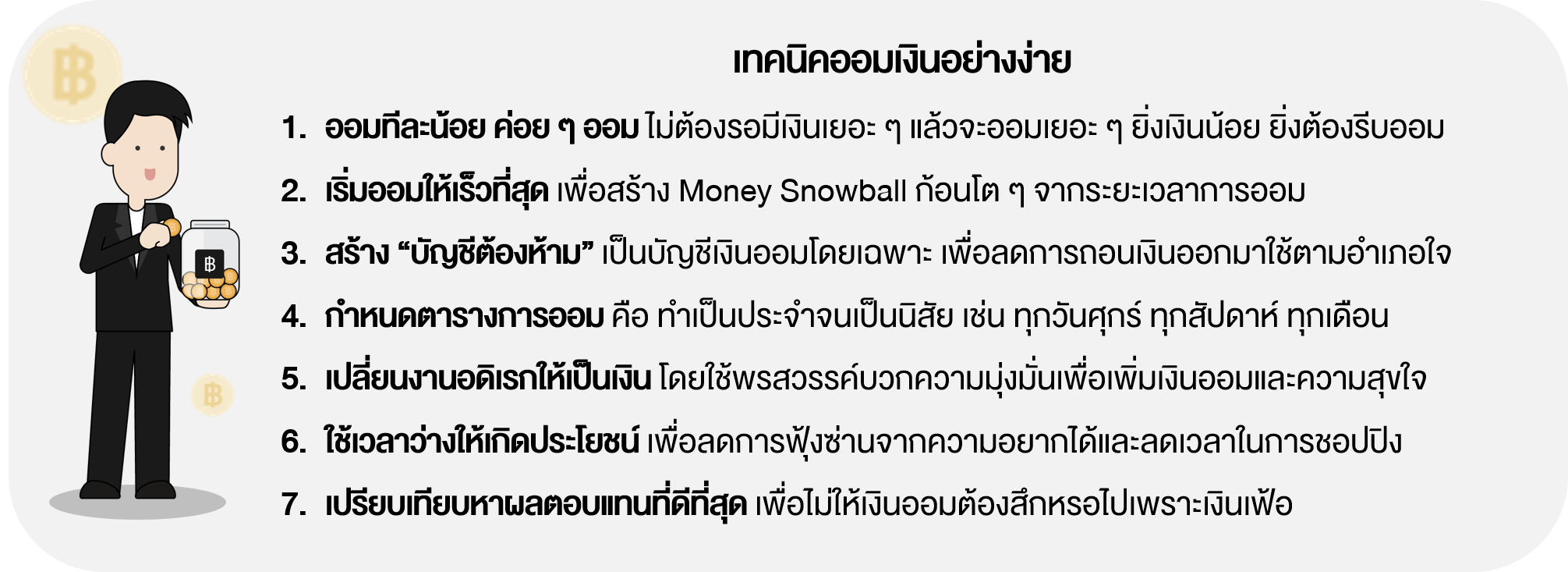

เรื่องการออมเงิน... ฟังดูเหมือนง่าย แต่เอาเข้าจริง ๆ แล้ว อาจทำได้ยากมาก เพราะเราต้องต่อสู้กับศัตรูตัวฉกาจอย่าง “ความไม่มีวินัยในการออม” ซึ่งถูกฝังรากจนกลายเป็นนิสัย แต่ไม่ว่าเราจะเป็นพวก “วินัยอ่อน” หรือ “หย่อนความมุ่งมั่น” หากตั้งใจจริงก็สามารถสร้างวินัยในการออมเงินได้ง่าย ๆ โดยเริ่มจากการทำซ้ำ ๆ ให้เคยชินจนกลายเป็นนิสัย แม้ว่าเราต้องฝืนใจตัวเอง ให้ลองมองเป็นเรื่องสนุก เรื่องท้าทาย ที่สำคัญก็คือ ให้ทำอย่างเข้าใจเหตุและผล โดยมองเป้าหมายทางการเงินไว้เป็นกำลังใจเสมอ ๆ

เมื่อคิดจะออม... ก็ต้องเลือกออมแบบไม่มีเงื่อนไข ออมแบบมีวินัย ไม่ผลัดวันประกันพรุ่ง ที่สำคัญต้องหมั่น “ทำบัญชีรับจ่าย” เพื่อตรวจสอบพฤติกรรมการใช้เงินของตนเองอย่างสม่ำเสมอด้วยเพียงเท่านี้ เงินออมก็จะเติบโตอย่างที่ตั้งใจ เริ่มจดบันทึกรับจ่าย ด้วย Happy Money Application >> คลิก

สำหรับใครที่สนใจเรียนรู้แนวทางวางแผนการเงินเพื่อเป้าหมายชีวิต และการใช้เครื่องมือทางการเงินต่าง ๆ ในการสำรวจสถานะทางการเงินของตนเอง สามารถเรียนรู้เพิ่มเติมผ่าน e-Learning หลักสูตร “WMD1002 : ชีวิตดี เริ่มต้นที่การวางแผน” ฟรี!!! >> คลิกที่นี่

บทความที่เกี่ยวข้อง