ดอกเบี้ยคงที่ vs ลอยตัว กลยุทธ์วางแผนการเงินอย่างมั่นใจ

3 Min Read

14 ตุลาคม 2568

738 views

สำหรับผู้ที่กำลังพิจารณาขอสินเชื่อ ไม่ว่าจะเป็นสินเชื่อเพื่อที่อยู่อาศัยหรือสินเชื่อส่วนบุคคล การทำความเข้าใจกลไกของอัตราดอกเบี้ยนับเป็นองค์ประกอบสำคัญในการวางแผนทางการเงิน การตัดสินใจเลือกระหว่างอัตราดอกเบี้ยลอยตัว (Floating Rate) และดอกเบี้ยคงที่ (Fixed Rate) ไม่ได้เป็นเพียงการเลือกตัวเลข แต่เป็นการบริหารความเสี่ยงที่สัมพันธ์กับสภาวะเศรษฐกิจและวินัยทางการเงินส่วนบุคคล

โดยปกติแล้วธนาคารพาณิชย์แต่ละแห่งจะมีวิธีคิดอัตราดอกเบี้ยสินเชื่อเป็น 2 ประเภทหลัก ๆ คือ การคิดแบบคงที่ และดอกเบี้ยลอยตัว ดังนั้น การทำความรู้จักกับดอกเบี้ยเงินกู้ทั้ง 2 ประเภทนี้ถือเป็นข้อมูลพื้นฐานที่ก่อนจะกู้เงินจะต้องทำความเข้าใจ

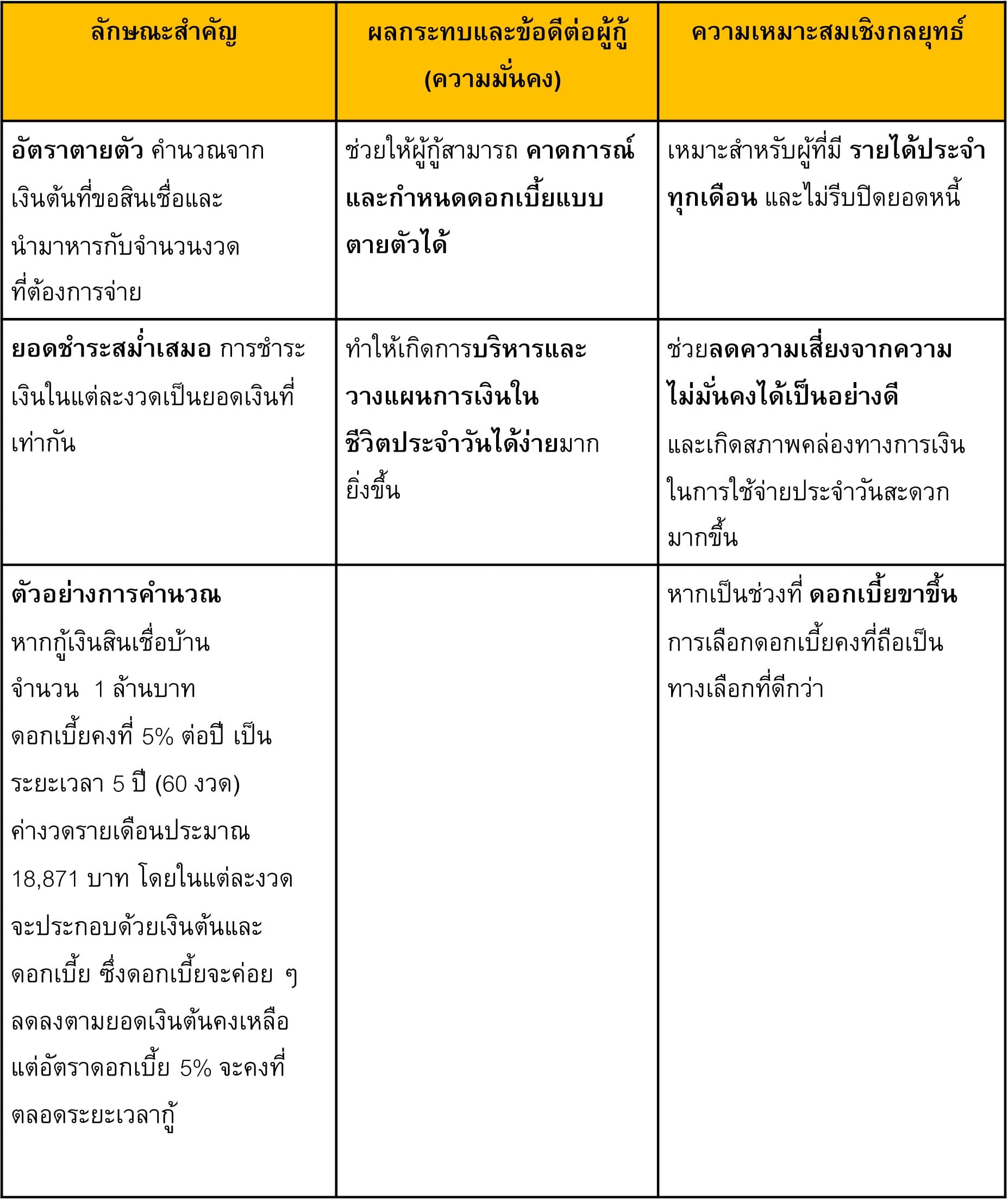

อัตราดอกเบี้ยคงที่เป็นการกำหนดอัตราที่ “คงตัว” ตลอดอายุสัญญาหรือในช่วงระยะเวลาช่วงต้นตามที่ระบุในข้อตกลงในสัญญาทำสินเชื่อกับธนาคาร โดยธนาคารจะ “ไม่มีสิทธิคิดอัตราดอกเบี้ยมากกว่า” ที่กำหนดไว้นั้น

หมายเหตุ: สินเชื่อบ้านและสินเชื่อส่วนบุคคลในไทยส่วนใหญ่คำนวณแบบ ลดต้นลดดอก (Effective Rate) ซึ่งหมายความว่า แม้อัตราดอกเบี้ยจะคงที่ แต่ดอกเบี้ยที่จ่ายจริงในแต่ละงวดจะค่อย ๆ ลดลงตามเงินต้นที่เหลือ ทำให้สามารถปิดหนี้ได้เร็วขึ้น ซึ่งแตกต่างจากการคิดดอกเบี้ยแบบ Flat Rate ที่พบในสินเชื่อเงินด่วนหรือสินเชื่อเช่าซื้อ

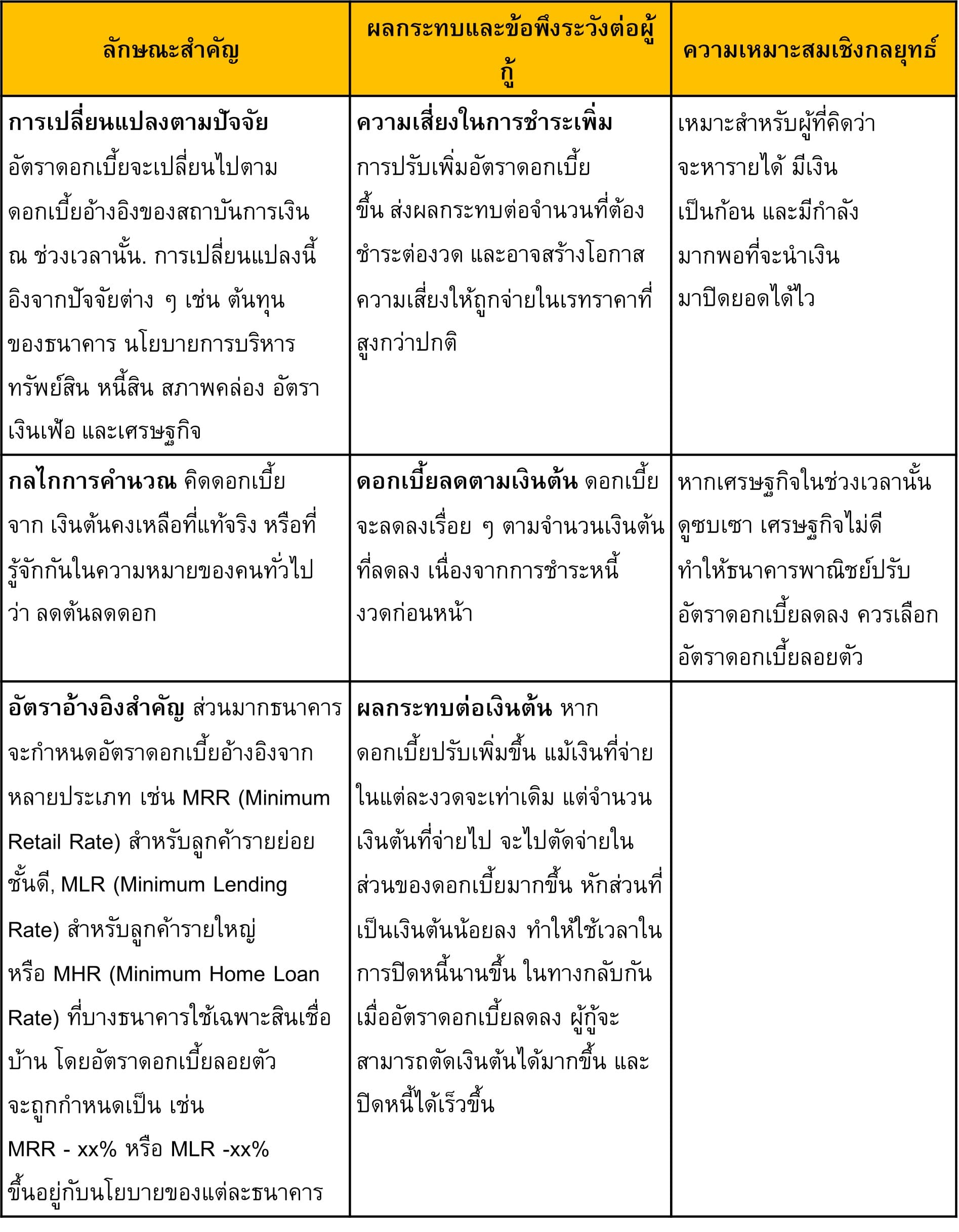

อัตราดอกเบี้ยลอยตัว คือ ดอกเบี้ยที่ “ไม่คงที่” และมีการเปลี่ยนแปลงขึ้น - ลงได้ตามการกำหนดของธนาคาร โดยยึดตามประกาศยอดอัตราดอกเบี้ยรายเดือนเป็นรอบ ๆ

การเลือกอัตราดอกเบี้ยที่เหมาะสมที่สุดต้องอาศัยการติดตามข้อมูลข่าวสารภาวะเศรษฐกิจต่าง ๆ เพื่อให้รู้เท่าทันทิศทางดอกเบี้ย

สัญญาณบ่งชี้ภาวะดอกเบี้ยขาขึ้น ที่ผู้กู้ต้องจับตามองอัตราเงินเฟ้อเพิ่มขึ้น ความผันผวนของเศรษฐกิจการเงินโลก หรือค่าครองชีพสูงขึ้นอย่างต่อเนื่อง เมื่อเห็นสัญญาณเหล่านี้ควรคาดการณ์ได้ว่าในอนาคตอันใกล้จะมีการปรับตัวของอัตราดอกเบี้ยขาขึ้นแน่นอน

เนื้อหานี้มีประโยชน์กับคุณแค่ไหน?

ในทางปฏิบัติ การกู้สินเชื่อบ้านส่วนใหญ่มักมีอัตราดอกเบี้ยคงที่ที่ถูกลงในช่วงปีแรก ๆ (เช่น 3 ปีแรก = 4%) จากนั้นก็จะเปลี่ยนไปใช้อัตราดอกเบี้ยลอยตัว (เช่น MRR - 2%) เป็นต้นไปจนครบอายุสัญญาการกู้เงิน ดังนั้น เมื่ออัตราดอกเบี้ยบ้านปรับสูงขึ้นตามที่ธนาคารกำหนด การบริหารหนี้จึงเป็นสิ่งจำเป็น

การปรับตัวของอัตราดอกเบี้ยลอยตัว จะเริ่มจากคณะกรรมการนโยบายการเงิน (กนง.) ปรับขึ้นดอกเบี้ยนโยบายก่อน และหลังจากนั้นสถาบันการเงินต่าง ๆ จึงจะพิจารณาการปรับอัตราดอกเบี้ยลอยตัวของตัวเองขึ้น ผู้กู้จึงจำเป็นต้องติดตามข้อมูลข่าวสารจากสถาบันการเงินที่ใช้บริการอยู่

เมื่อสินเชื่อเข้าสู่ตามเงื่อนไขในสัญญา การรีไฟแนนซ์บ้าน คือ กลยุทธ์ที่สำคัญในการลดภาระดอกเบี้ย การรีไฟแนนซ์ คือ การทำสัญญาสินเชื่อกู้ซื้อที่อยู่อาศัยใหม่กับธนาคารอื่น เพื่อขออัตราดอกเบี้ยที่ถูกลง

การรีไฟแนนซ์ช่วยให้ได้รับอัตราดอกเบี้ยที่ถูกลง ปรับเปลี่ยนโครงสร้างหนี้ และยืดระยะเวลาในการผ่อนได้ เช่น รีไฟแนนซ์จากดอกเบี้ย 7% ไปยัง 3% อาจช่วยประหยัดเงินค่าผ่อนชำระได้สูงถึง 176,400 บาท ในช่วง 3 ปี

การตัดสินใจเกี่ยวกับอัตราดอกเบี้ยเป็นปัจจัยสำคัญของการบริหารความมั่งคั่งส่วนบุคคลในระยะยาว การทำความเข้าใจความแตกต่างของอัตราดอกเบี้ยคงที่ที่ให้ความมั่นคง และดอกเบี้ยลอยตัวที่ให้ความยืดหยุ่นในการลดต้นลดดอก จึงเป็นรากฐานสำคัญในการบรรลุเป้าหมายทางการเงิน

กำลังมองหาวิธี แก้ปัญหาหนี้สิน แบบยั่งยืนอยู่ใช่ไหม? สามารถเรียนรู้เพิ่มเติม ผ่าน e-Learning หลักสูตร “WMD1101 : หมดหนี้มีออม” ได้ฟรี!!! หลักสูตรนี้ถูกออกแบบมาเพื่อเป็นเครื่องมือสำคัญสำหรับทุกคนที่ต้องการหลุดพ้นจากวงจรหนี้ และสร้าง ความมั่นคงในชีวิต ด้วยตัวเอง

บทความที่เกี่ยวข้อง