หนี้ท่วมหัว “เดอะแบก” ไม่ต้องกลัว ปลดล็อกง่ายๆ ดูแลทั้งครอบครัว

3 Min Read

30 กรกฎาคม 2568

1.369k views

หลายคนในวัยทำงานที่มีครอบครัวแล้ว มักไม่ทันตั้งตัวว่ากำลังก้าวเข้าสู่ช่วงชีวิตที่มีภาระหลายด้านประดังเข้ามาพร้อมกัน ทั้งค่าผ่อนบ้าน ค่าดูแลลูกที่เริ่มเข้าโรงเรียน ไปจนถึงการดูแลพ่อแม่ที่สุขภาพเริ่มถดถอย รายจ่ายที่ไหลเข้ามาทั้งจากรุ่นก่อนหน้าและรุ่นถัดไป ทำให้รายได้ที่เคยคิดว่าเพียงพอ กลับกลายเป็นไม่พออีกต่อไป

ในยุคที่ค่าครองชีพพุ่งสูงขึ้นเกือบทุกด้าน คนวัยทำงานจำนวนไม่น้อย โดยเฉพาะกลุ่มวัยกลางคน กำลังเผชิญกับปัญหาหนี้สินสะสม ไม่ว่าจะเป็นหนี้เพื่อการยังชีพ หนี้เพื่อดูแลครอบครัว หรือหนี้เพื่ออนาคตของลูก จนบางคนรู้สึกเหมือนต้องแบกทั้งโลกไว้บนบ่า กลุ่มคนที่ต้องรับผิดชอบดูแลทั้งพ่อแม่และลูก ซึ่งหลายคนรู้จักในชื่อ “Sandwich Generation” หรือกลุ่มเดอะแบก โดยกลุ่มดังกล่าวไม่ได้ดูแลแค่ตัวเอง แต่ยังเป็นเสาหลักของครอบครัวทั้งสองด้าน ทั้งค่าเลี้ยงดูลูก ค่าการศึกษา รวมถึงค่ารักษาพยาบาลหรือรายจ่ายประจำของพ่อแม่

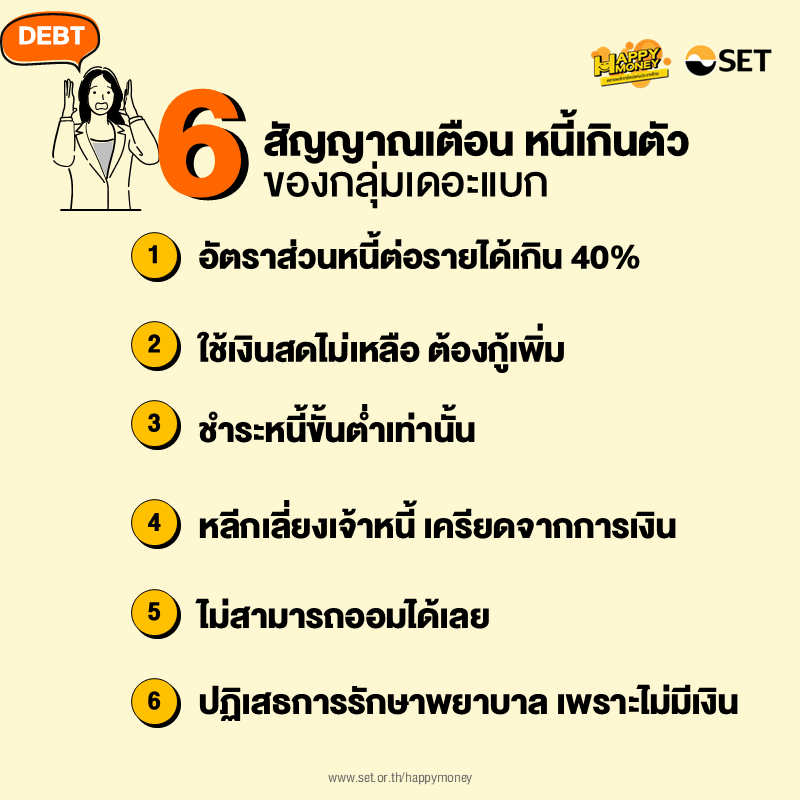

ด้วยภาระเหล่านี้ ทำให้คนกลุ่มนี้เสี่ยงต่อการเป็นหนี้สินสูงกว่าคนทั่วไป ซึ่งปัญหานี้ไม่ใช่เรื่องเล็ก เพราะถ้าจัดการไม่ดี หนี้สินอาจสะสมเรื้อรัง จนกลายเป็นอุปสรรคต่อเป้าหมายทางการเงิน เช่น การเก็บเงินเกษียณ หรือการสร้างอนาคตที่มั่นคงให้ลูกหลาน สัญญาณเตือนสำคัญที่ไม่ควรมองข้าม ได้แก่ การใช้เงินเกินรายได้จนต้องกู้เพิ่ม การชำระหนี้ขั้นต่ำ การไม่มีเงินเก็บ เหล่านี้คือสิ่งที่บ่งบอกว่า ถึงเวลาแล้วที่ต้อง หยุดคิด และวางแผนใหม่

สำหรับหลายคนที่กลายมาเป็นเดอะแบกของบ้าน อาจไม่ได้มีโอกาสเลือกบทบาทนี้ด้วยซ้ำ แต่เพราะความรัก ความรับผิดชอบ หรือสถานการณ์ชีวิตที่ผลักให้ต้องรับหน้าที่ดูแลทั้งรุ่นพ่อแม่และรุ่นลูกอย่างพร้อมกัน จึงหลีกเลี่ยงไม่ได้ที่จะมีค่าใช้จ่ายพุ่งสูงขึ้นอย่างต่อเนื่อง ค่าใช้จ่ายไม่ได้มีเพียงรายจ่ายประจำ แต่ยังรวมถึงค่าใช้จ่ายฉุกเฉิน ค่ารักษาพยาบาล ค่าเรียนพิเศษลูก หรือแม้แต่ค่าต่อเติมบ้านให้พ่อแม่อยู่ได้อย่างปลอดภัย สิ่งเหล่านี้ทำให้ภาระทางการเงินของกลุ่มเดอะแบกเป็นเรื่องที่ต้องเผชิญหน้าจริงจัง ไม่ใช่เพียงปัญหาชั่วคราว แต่เป็นแรงกดดันต่อเนื่องที่อาจส่งผลทั้งต่อสุขภาพจิตและเป้าหมายทางการเงินระยะยาว

Sandwich Generation หมายถึง คนวัยทำงานที่ต้องดูแลทั้งลูกและพ่อแม่ในเวลาเดียวกัน ภาระค่าใช้จ่ายของคนกลุ่มนี้

มักแบ่งเป็น 3 กลุ่ม

เมื่อรวมกับปัจจัยเสี่ยงภายนอก เช่น อัตราเงินเฟ้อที่เพิ่มขึ้น ค่าครองชีพที่สูงขึ้นต่อเนื่อง และค่ารักษาพยาบาลที่แพงขึ้นทุกปี ก็ยิ่งทำให้เงินที่มีไม่พอใช้จนต้องพึ่งพาการกู้ยืม

ข้อมูลจากธนาคารแห่งประเทศไทย ระบุว่า ณ สิ้นปี 2566 หนี้ครัวเรือนของไทยคิดเป็นประมาณ 91% ต่อ GDP มูลค่าหนี้เฉลี่ยอยู่ที่ 539,291 บาทต่อคน กว่า 67% ของหนี้ครัวเรือนส่วนใหญ่ของไทยเป็นหนี้ที่ไม่สร้างรายได้ เช่น สินเชื่อส่วนบุคคลและบัตรเครดิต และกว่า 1 ใน 5 ของผู้ที่เป็นหนี้กำลังมีหนี้เสีย และที่น่าตกใจ คือ เกือบ 26% ของคนที่เกษียณแล้ว (อายุมากกว่า 60 ปีขึ้นไป) ยังใช้หนี้ไม่หมด โดยมีหนี้เฉลี่ย 419,915 บาทต่อคน

ข้อมูลจากกรมการปกครอง กระทรวงมหาดไทย เมื่อเดือนกุมภาพันธ์ 2567 พบว่ามีประชาชนลงทะเบียนแก้หนี้นอกระบบสูงถึง 1.46 แสนราย มียอดหนี้สูงถึงกว่า 10,475 ล้านบาท ปัญหาหนี้นอกระบบมักพบได้ในครัวเรือนรายได้น้อย ซึ่งมาพร้อมดอกเบี้ยแพงและความเสี่ยงสูง หากไม่มีการวางแผนรับมืออย่างจริงจัง อาจกระทบต่อความสามารถในการออมเพื่อเกษียณในระยะยาว

สำหรับคนที่ต้องดูแลทั้งพ่อแม่และลูกพร้อมกันนั้น ภาระค่าใช้จ่ายมักกระจายไปหลายทางจนยากจะควบคุม หลายคนอาจเริ่มคุ้นชินกับการหมุนเงิน กู้เงิน และชำระขั้นต่ำ จนไม่ทันสังเกตว่าตัวเองกำลังอยู่ในภาวะหนี้ท่วมหัวอย่างไม่รู้ตัว

อัตราส่วนนี้คำนวณได้จากการนำยอดหนี้ทั้งหมดต่อเดือนหารด้วยรายได้ต่อเดือน เช่น หากมีรายได้ 30,000 บาทต่อเดือน แต่ต้องจ่ายหนี้ถึง 15,000 บาท เท่ากับว่าคุณกำลังใช้เกินครึ่งของรายได้ไปกับหนี้ ซึ่งถือว่าอยู่ในระดับเสี่ยงต่อการจัดการหนี้ในระยะยาว

เมื่อเงินเดือนหมดก่อนถึงสิ้นเดือน หรือไม่สามารถจ่ายรายจ่ายจำเป็นโดยไม่พึ่งพาบัตรเครดิต แอปเงินด่วน หรือการยืมเงินจากผู้อื่น แสดงว่าระบบการเงินในครัวเรือนเริ่มมีปัญหาและกำลังเข้าสู่ภาวะหมุนเงินสะสม

การจ่ายขั้นต่ำ โดยเฉพาะบัตรเครดิตที่มีดอกเบี้ยประมาณ 16% ต่อปี ทำให้เกิดดอกเบี้ยทบต้น และยืดระยะเวลาในการปลดหนี้ให้นานกว่าที่ควรจะเป็น หลายคนใช้เวลาหลายปีในการจ่ายหนี้ก้อนเดิมโดยที่ยอดเงินต้นแทบไม่ลดลงเลย

หากเริ่มรู้สึกเครียดเมื่อมีเบอร์แปลกโทรเข้ามา หรือเริ่มหลีกเลี่ยงการพูดคุยเรื่องเงินกับคนในบ้าน อาจเป็นสัญญาณว่าเริ่มรู้สึกกดดันและมีผลกระทบต่อสุขภาพจิต ความสัมพันธ์ในครอบครัวอาจเริ่มตึงเครียดโดยไม่รู้ตัว

แม้จะตั้งใจออมแค่ไหน แต่เมื่อถึงสิ้นเดือนกลับไม่เหลือเงินพอเก็บ แปลว่ารายจ่ายกำลังกลืนกินรายได้ทั้งหมด การไม่มีเงินออมฉุกเฉินจะทำให้ชีวิตการเงินเปราะบางอย่างมาก หากเกิดเหตุการณ์ไม่คาดคิด เช่น ค่าซ่อมบ้าน ค่ารักษาพยาบาล หรือรายจ่ายฉุกเฉินอื่น ๆ

เมื่อคนในบ้านเจ็บป่วยแต่ต้องเลื่อนการรักษา หรือไม่กล้าไปหาหมอเพราะกลัวค่าใช้จ่าย สิ่งนี้ไม่เพียงกระทบสุขภาพในระยะยาว แต่ยังอาจนำไปสู่รายจ่ายก้อนใหญ่ที่หลีกเลี่ยงไม่ได้ในอนาคต

การรับบทบาทเป็นคนกลางที่ต้องดูแลทั้งพ่อแม่และลูกพร้อมกัน จำเป็นต้องมีแผนการเงินที่ชัดเจนและยืดหยุ่นพอสมควร หนึ่งในวิธีที่ช่วยให้เห็นภาพรวมได้ง่ายคือการจัดสรรงบประมาณแบบ 50/30/20 ซึ่งแบ่งรายได้ออกเป็นสามส่วน ได้แก่

ตัวอย่าง หากมีรายได้ 30,000 บาทต่อเดือน ควรจัดสรรเป็น 15,000 บาทสำหรับค่าใช้จ่ายพื้นฐาน, 9,000 บาทสำหรับเป้าหมายครอบครัว และ 6,000 บาท สำหรับออมและหนี้ ซึ่งอาจปรับตามสภาพความจำเป็นของแต่ละบ้าน

อีกแนวทางหนึ่ง คือ การวางแผนการเงินแบบ 3 ชั้น เพื่อให้เห็นชัดเจนว่าแต่ละกลุ่มในครอบครัวควรได้รับการดูแลอย่างไร โดยประมาณการจัดสรรเป็นสัดส่วน

นอกจากการแบ่งสัดส่วนแล้ว การจัดลำดับความสำคัญของหนี้สินก็สำคัญไม่แพ้กัน โดยหลักง่าย ๆ คือ แยกหนี้ที่ “ต้องจ่ายก่อน” ออกจากหนี้ที่ “พอชะลอได้”

การวางแผนการเงินสำหรับกลุ่มเดอะแบกอาจไม่สามารถทำได้เป๊ะตามสูตรเสมอไป แต่การมีกรอบคิดและแนวทางเบื้องต้น จะช่วยให้ตัดสินใจได้อย่างมีระบบ ลดความเครียด และไม่ปล่อยให้ภาระการเงินกลายเป็นปัญหาสะสมในระยะยาว

เนื้อหานี้มีประโยชน์กับคุณแค่ไหน?

การปลดหนี้ไม่จำเป็นต้องเริ่มจากเรื่องใหญ่ แต่ต้องอาศัยความสม่ำเสมอและเป้าหมายที่ชัดเจน สำหรับคนที่มีภาระดูแลทั้งพ่อแม่และลูก ควรเริ่มจากการเลือกวิธีชำระหนี้ให้เหมาะกับตนเอง เช่น เทคนิคแบบปั้นก้อนหิมะ (Snowball Method) ที่เน้นโปะหนี้ก้อนเล็กก่อนเพื่อสร้างแรงจูงใจ หรือเทคนิคแบบหิมะถล่ม (Avalanche Method) ที่เน้นจัดการหนี้ดอกเบี้ยสูงก่อนเพื่อลดภาระระยะยาว

หากมีหนี้หลายก้อน การเจรจารวมหนี้หรือรีไฟแนนซ์เพื่อลดดอกเบี้ยก็เป็นทางเลือกที่ดี ควบคู่กับการหารายได้เสริมเล็ก ๆ หรือการแยกบัญชีไว้สำหรับโปะหนี้โดยเฉพาะ นอกจากนี้ การทบทวนรายจ่ายประจำ และลดสิ่งที่ไม่จำเป็นลงชั่วคราว จะช่วยให้เหลือเงินไปจัดการหนี้ได้มากขึ้น

แม้กระบวนการจะยาวนาน แต่อย่าลืมให้กำลังใจตัวเองในทุกก้าวเล็ก ๆ ที่เดินหน้า เพราะการจัดการหนี้ไม่ได้แค่ลดภาระ แต่คือการคืนอิสรภาพทางการเงินให้กับตัวเองและคนที่เรารัก แต่หากทำอย่างสม่ำเสมอ ก็สามารถเปลี่ยนชีวิตทางการเงินของคนที่แบกรับทั้งครอบครัวให้ค่อย ๆ หลุดจากหนี้และมีอนาคตที่มั่นคงขึ้นได้ในระยะยาว

ค้นพบเคล็ดลับและมาเริ่มต้นวางแผนการเงินสำหรับครอบครัวยุคใหม่ได้ที่ "Happy Money Guide" คู่มือดี ๆ ที่ "เดอะแบก" ไม่ควรพลาด! คลิกที่นี่

ชีวิตในแต่ละสเต็ปก็เหมือนการเดินทาง วาดภาพเส้นทางที่ใช่ เตรียมวางแผนการเงินให้พร้อม เพื่อไปให้ถึงจุดหมายอย่างที่ตั้งใจ มาเริ่มต้นเรียนรู้เทคนิคบริหารเงินง่าย ๆ ฉบับอาร์ต ๆ ได้ที่นี่เลย “The Art of Happy Money”

บทความที่เกี่ยวข้อง