เมื่อเงินตึงมือ ยังควรตามใจตัวเองอยู่ไหม

3 Min Read

29 กรกฎาคม 2568

1.237k views

ในยุคที่ค่าครองชีพพุ่งไม่หยุด รายได้เท่าเดิม และความไม่แน่นอนทางเศรษฐกิจ หลายคนต้องรัดเข็มขัด ตัดรายจ่ายที่ไม่จำเป็นออกแทบทุกอย่าง ไม่ว่าจะเป็นการซื้อของขวัญให้ตัวเอง ชิลล์ที่คาเฟ่ หรือเดินตลาดนัดหลังเลิกงาน แต่เคยสงสัยหรือไม่ว่า ในช่วงเวลาที่เงินตึงขนาดนี้ เรายังควร “ตามใจตัวเอง” อยู่บ้างหรือไม่ ? คำตอบคือ ควรให้รางวัลตัวเองเล็ก ๆ น้อย ๆ อยู่บ้าง แต่สิ่งสำคัญ คือ การมีวินัยทางการเงิน

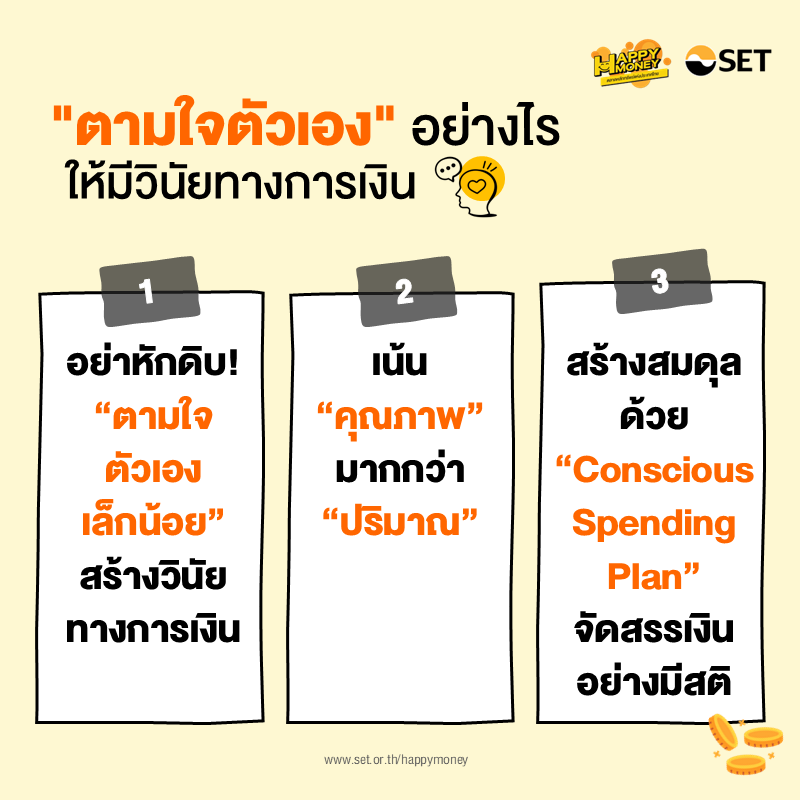

ฟังดูขัดแย้งกับการออมเงินใช่ไหม? แต่ในทางจิตวิทยาพฤติกรรมกลับบอกว่า “การให้รางวัลตัวเองในระดับที่เหมาะสม อาจช่วยสร้างวินัยทางการเงินได้ดีกว่าการหักดิบ ตัดทุกสิ่งที่ให้ความสุขออกไป” ลองนึกถึงแนวคิด Mental Accounting ที่บอกว่า คนเรามักจะแบ่งเงินออกเป็น “หมวดทางจิตใจ” เช่น เงินใช้จ่ายประจำวัน เงินสำหรับความสุข และเงินออม ถ้าเราไม่จัดสรรพื้นที่เล็กๆ น้อยๆ ไว้สำหรับความสุขเล็ก ๆ เหล่านี้ เราอาจจะเกิดแรงต้านภายใน และสุดท้ายก็เผลอใช้เงินมากเกินไปแบบ Binge spending หรือการใช้จ่ายแบบยั้งคิดไม่ได้ในที่สุด

คุณอาจรู้สึกว่าจ่ายเงิน 70 บาทซื้อข้าวไข่เจียว “แพงเกินไป” แต่กลับไม่ลังเลที่จะจ่ายจำนวนเท่ากันเพื่อซื้อชาไข่มุก หรือการใช้เงินโบนัสหรือเงินที่ได้จากการถูกลอตเตอรี่ได้ง่ายกว่าเงินที่มาจากน้ำพักน้ำแรง และในการลงทุน คนส่วนใหญ่มักเลือกขายหุ้นที่ได้กำไรก่อน เพื่อให้รับรู้กำไรที่เป็นรูปธรรม

ประเด็นสำคัญคือ ผู้คนมักตัดสินใจเรื่องการเงินแบบไม่สมเหตุสมผล การเข้าใจเรื่อง Mental Accounting จะช่วยให้เราตระหนักถึงพฤติกรรมทางการเงินของตนเอง และสามารถปรับปรุงการตัดสินใจทางการเงินให้มีประสิทธิภาพมากขึ้น

หนังสือ Happy Money: The Science of Happier Spending อธิบายไว้อย่างน่าสนใจว่า “คุณภาพของการใช้เงิน มีผลต่อระดับความสุขของเรามากกว่าปริมาณเงินที่ใช้” การซื้อกาแฟแก้วโปรด หรือดอกไม้เล็ก ๆ มาประดับโต๊ะทำงาน อาจฟังดูเป็นเรื่องเล็กน้อย แต่สิ่งเหล่านี้สามารถเติมพลังใจ และทำให้เรารู้สึกว่ายังควบคุมชีวิตตัวเองได้ แม้จะต้องเผชิญหน้ากับปัญหาทางการเงินอยู่ก็ตาม แนวคิดนี้เรียกว่า Buy Treats หรือ "ซื้อของที่มีความหมายแม้จะเล็กน้อย" โดยเน้นย้ำว่าการให้รางวัลตัวเองไม่ควรทำจนเป็นนิสัย แต่ควรทำให้รู้สึกว่าเป็นเรื่องพิเศษจริงๆ

ประเด็นสำคัญคือ การใช้เงินเพื่อซื้อความรู้สึกที่เป็นบวกหรือประสบการณ์พิเศษ จะช่วยให้เรารู้สึกควบคุมชีวิตมากขึ้น และเพิ่มความพึงพอใจในชีวิต มากกว่าการใช้เงินจำนวนมากไปกับสิ่งของราคาแพงที่ไร้ความหมาย อย่างไรก็ตาม การให้รางวัลตัวเองบ่อยเกินไปจะลดทอนความรู้สึกพิเศษ เพราะความคุ้นเคยทำให้ความสุขจากรางวัลเหล่านั้นลดลง ความถี่ในการให้รางวัลจึงควรพอประมาณ เพื่อให้สิ่งเล็กๆ เหล่านั้นยังคงมีความหมายและสร้างความสุขได้ทุกครั้ง

นักวางแผนการเงินชื่อดัง สนับสนุนแนวคิดนี้ผ่านแนวทาง Conscious Spending Plan แนวทางนี้แตกต่างจากการทำงบประมาณแบบดั้งเดิมที่เน้นข้อห้าม แต่จะเน้นการตัดค่าใช้จ่ายในสิ่งที่ไม่สำคัญออกไปอย่างจริงจัง เพื่อให้คุณสามารถจ่ายเงินกับสิ่งที่รักได้เต็มที่โดยไม่รู้สึกผิด หนึ่งในหมวดหมู่ที่สำคัญคือ Guilt-Free Spending หรือเงินที่ใช้แล้วไม่ต้องรู้สึกผิด โดยเขาเสนอให้กันรายได้บางส่วน (ประมาณ 20 - 30%) ไว้สำหรับสิ่งที่เรารัก เพื่อให้ชีวิตยังคงมีความสุข โดยไม่ละเลยการออมและการลงทุน นี่คือการสร้างสมดุลที่ลงตัวระหว่างความสุขในปัจจุบันและความมั่นคงในอนาคต

เนื้อหานี้มีประโยชน์กับคุณแค่ไหน?

แบ่งการใช้จ่ายออกเป็น 4 ส่วนหลัก

ค่าใช้จ่ายประจำ ค่าใช้จ่ายที่ต้องจ่ายทุกเดือน เช่น ค่าเช่า ค่าน้ำ ค่าไฟ อินเทอร์เน็ต หรือผ่อนรถ ควรอยู่ที่ประมาณ 50 – 60% ของรายได้ต่อเดือน

การลงทุน เงินที่นำไปลงทุนหรือสะสมความมั่งคั่ง เช่น กองทุนรวม หุ้น กองทุนสำรองเลี้ยงชีพ ประมาณ 10% ของรายได้ต่อเดือน

เงินออม เงินออมเพื่อเป้าหมายระยะสั้นและฉุกเฉิน เช่น กองทุนสำรองฉุกเฉิน ท่องเที่ยวหรือของขวัญ ประมาณ 5 – 10% ของรายได้ต่อเดือน

ใช้จ่ายได้โดยไม่รู้สึกผิด เงินที่กันไว้ใช้กับสิ่งที่รัก เช่น ร้านอาหาร กาแฟ ท่องเที่ยว งานอดิเรก อยู่ที่ประมาณ

20 – 30% ของรายได้ต่อเดือน

หากอยากควบคุมการตามใจตัวเองให้อยู่ในขอบเขต เทคนิคหนึ่งที่น่าสนใจคือ “Treat Yourself Tax” เช่น ถ้าซื้อของราคา 600 บาท ก็ให้โอนอีก 600 บาทเข้าสู่บัญชีออมทันที วิธีนี้จะช่วยให้ได้ของและได้เก็บเงินไปพร้อมกัน

อย่างไรก็ตาม การให้รางวัลตัวเองควรสอดคล้องกับบริบทส่วนตัว เช่น ถ้าคุณมีภาระหนี้หรือไม่มีเงินสำรอง ควรเลือกกิจกรรมที่ให้ความสุขแต่ไม่ต้องใช้เงินมาก เช่น การออกกำลังกาย เดินเล่น ฟังเพลง หรือใช้เวลากับครอบครัว

การตามใจตัวเองไม่ใช่ความฟุ่มเฟือยเสมอไป หากอยู่ภายใต้การวางแผนที่ดีและมีสติ การใช้เงินอย่างเข้าใจตัวเอง คือ การสร้างสมดุลระหว่างความสุขในวันนี้และความมั่นคงในวันข้างหน้า เพราะการจัดการเงินที่ดี ไม่ได้หมายความว่าต้องห้ามใช้เงินเลย แต่คือการใช้เงินให้ตรงจุด รู้คุณค่า มีเป้าหมายการเงินระยะยาว สร้างความสุขที่ยั่งยืนให้ชีวิต

สำหรับใครที่สนใจเรียนรู้แนวทางวางแผนการเงินเพื่อเป้าหมายชีวิต และการใช้เครื่องมือทางการเงินต่าง ๆ ในการสำรวจสถานะทางการเงินของตนเอง สามารถเรียนรู้เพิ่มเติมผ่าน e-Learning หลักสูตร “WMD1002 : ชีวิตดี เริ่มต้นที่การวางแผนการเงิน” ฟรี!!! >> คลิกที่นี่

ชีวิตในแต่ละสเต็ปก็เหมือนการเดินทาง วาดภาพเส้นทางที่ใช่ เตรียมวางแผนการเงินให้พร้อม เพื่อไปให้ถึงจุดหมายอย่างที่ตั้งใจ มาเริ่มต้นเรียนรู้เทคนิคบริหารเงินง่าย ๆ ฉบับอาร์ต ๆ ได้ที่นี่เลย “The Art of Happy Money”

บทความที่เกี่ยวข้อง