ถึงเวลาตั้งหลัก คนกลุ่มเดอะแบก สร้างความมั่นคงให้ครอบครัว

3 Min Read

23 พฤษภาคม 2568

1.211k views

คุณเคยรู้สึกเหมือนถูกบีบอยู่ตรงกลางระหว่างหน้าที่สองด้านหรือไม่ ในขณะที่คุณต้องดูแลลูกน้อยที่ยังต้องการความรักและการสนับสนุนจากคุณเต็มที่ อีกด้านหนึ่งก็มีพ่อแม่สูงวัยที่เริ่มต้องการความช่วยเหลือและการดูแลอย่างใกล้ชิด ภาระสองรุ่นนี้กำลังกลายเป็นเรื่องจริงของคนไทยจำนวนมากในยุคปัจจุบัน กลุ่มคนที่ถูกเรียกว่า “แซนด์วิช เจเนอเรชัน” (Sandwich Generation) หรือคนรุ่นเดอะแบก กำลังเผชิญกับความท้าทายทางการเงินที่หนักพอสมควร ที่หลายคนต้องจัดสรรเงินเดือนให้พอทั้งค่าใช้จ่ายของลูกและค่าดูแลพ่อแม่ ผลที่ตามอาจรู้สึกเครียด วิตกกังวล เพราะไม่รู้จะเริ่มต้นแก้ปัญหานี้อย่างไร

ในยุคปัจจุบัน สังคมไทยกำลังเผชิญกับปรากฏการณ์ “แซนด์วิช เจเนอเรชัน” หรือกลุ่มคนวัยทำงานที่ต้องดูแลทั้งลูกที่ยังไม่สามารถพึ่งพาตัวเองได้ และพ่อแม่ที่สูงวัยไปพร้อมกัน ภาระสองรุ่นนี้สร้างความท้าทายอย่างมาก โดยเฉพาะในด้านการเงิน เพราะต้องจัดสรรเงินให้เพียงพอต่อความต้องการของทุกคนในครอบครัว

คนกลุ่มนี้มักอยู่ในช่วงอายุ 35 - 55 ปี ซึ่งเป็นวัยที่กำลังสร้างฐานะและมีภาระหน้าที่การงานสูง ขณะเดียวกันก็ต้องรับผิดชอบค่าใช้จ่ายของลูก เช่น ค่าเล่าเรียน ค่าอาหาร และกิจกรรมต่าง ๆ รวมถึงค่าใช้จ่ายในการดูแลพ่อแม่ เช่น ค่ารักษาพยาบาล หรือค่าใช้จ่ายในชีวิตประจำวัน นอกจากนี้ หลายคนยังต้องวางแผนการเงินเพื่ออนาคตของตัวเอง เช่น การออมเงินเพื่อเกษียณ หรือการลงทุนเพื่อความมั่นคงในระยะยาว

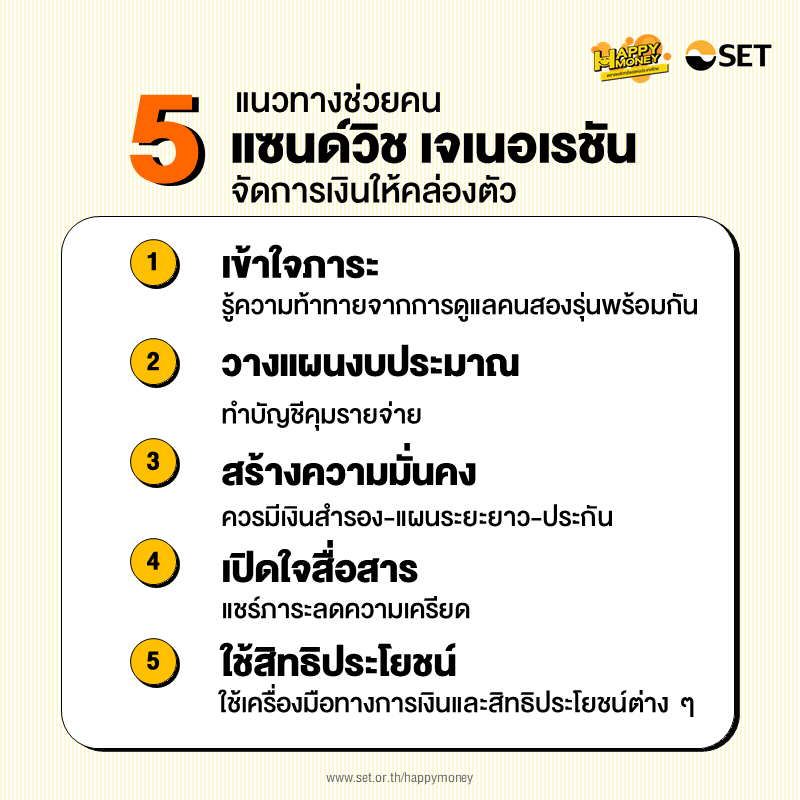

ความท้าทายเหล่านี้ทำให้คนแซนด์วิช เจเนอเรชัน ต้องมีทักษะการบริหารจัดการเงินที่ดีและรู้จักวางแผนอย่างรอบคอบ เพราะหากขาดการวางแผน อาจเกิดปัญหาหนี้สิน หรือเงินไม่พอใช้ในยามฉุกเฉินได้

ดังนั้น การเข้าใจสถานการณ์ของตัวเองและครอบครัวจึงเป็นจุดเริ่มต้นที่สำคัญ เริ่มต้นจากการสำรวจรายรับ รายจ่าย และภาระหนี้สินทั้งหมด เพื่อประเมินความสามารถในการใช้จ่ายและวางแผนการเงินให้เหมาะสม จากนั้นก็พูดคุยเปิดใจกับสมาชิกในครอบครัวเกี่ยวกับข้อจำกัดและความต้องการทางการเงิน ก็ช่วยลดความเครียดและสร้างความเข้าใจร่วมกันได้

การวางแผนงบประมาณถือเป็นหัวใจสำคัญของการบริหารจัดการเงินสำหรับคนแซนด์วิช เจเนอเรชัน เพราะต้องรับผิดชอบค่าใช้จ่ายหลายด้านพร้อมกัน การเริ่มต้นที่ดี คือ การจดบันทึกรายรับและรายจ่ายทั้งหมดอย่างละเอียด เพื่อให้เห็นภาพรวมของกระแสเงินสดในแต่ละเดือน

ขั้นตอนแรก คือ การรวบรวมข้อมูลรายรับทั้งหมด เช่น เงินเดือน รายได้เสริม หรือผลตอบแทนจากการลงทุน จากนั้นให้จดบันทึกรายจ่ายประจำ เช่น ค่าผ่อนบ้าน ค่าผ่อนรถ ค่าเล่าเรียนลูก ค่าอาหาร ค่าใช้จ่ายของพ่อแม่ รวมถึงรายจ่ายจิปาถะต่าง ๆ และเมื่อได้ข้อมูลครบถ้วนแล้ว ให้นำมาวิเคราะห์ว่ามีส่วนไหนที่เป็นรายจ่ายสิ้นเปลืองหรือสามารถลดได้บ้าง เช่น ค่าอาหารนอกบ้าน ค่าเดินทาง หรือของใช้ฟุ่มเฟือย

อย่าลืมว่าการจัดลำดับความสำคัญของรายจ่ายเป็นอีกหนึ่งเทคนิคที่ช่วยให้บริหารเงินได้ดีขึ้น ด้วยการให้ความสำคัญกับค่าใช้จ่ายที่จำเป็นก่อน เช่น ค่าอาหาร ค่ารักษาพยาบาล ค่าการศึกษาของลูก จากนั้นจึงพิจารณารายจ่ายอื่นๆ หากมีงบประมาณเหลือ

นอกจากนี้ สามารถใช้เทคโนโลยีเข้ามาช่วย เช่น แอปพลิเคชันจัดการงบประมาณ หรือโปรแกรมบัญชีส่วนบุคคล จะช่วยให้ติดตามและควบคุมการใช้จ่ายได้ง่ายขึ้น สามารถตั้งเป้าหมายการออมเงินหรือการชำระหนี้ได้อย่างมีประสิทธิภาพ

การวางแผนงบประมาณที่ดีจะช่วยให้เห็นจุดอ่อนและจุดแข็งทางการเงินของครอบครัว สามารถปรับเปลี่ยนแผนการใช้เงินให้เหมาะสมกับสถานการณ์ และลดความเสี่ยงที่จะเกิดปัญหาทางการเงินในอนาคต ที่สำคัญ คือ ควรทบทวนงบประมาณเป็นประจำทุกเดือน เพื่อให้แผนการเงินสอดคล้องกับความเปลี่ยนแปลงในชีวิต

หนึ่งในข้อผิดพลาดที่คนแซนด์วิช เจเนอเรชันมักทำ คือ การจัดสรรเงินทั้งหมดให้กับครอบครัวจนลืมดูแลอนาคตของตัวเอง ดังนั้น ควรออมเงินสำรองเผื่อฉุกเฉินอย่างน้อย 3 - 6 เท่าของค่าใช้จ่ายต่อเดือน เพื่อรองรับเหตุการณ์ไม่คาดฝัน เช่น การเจ็บป่วย ตกงาน หรือเหตุฉุกเฉินอื่น ๆ และวางแผนการเงินระยะยาวด้วย

นอกจากนี้ การทำประกันก็เป็นเครื่องมือสำคัญที่ช่วยลดความเสี่ยงทางการเงิน เช่น ประกันสุขภาพ ประกันชีวิต หรือประกันโรคร้ายแรง ด้วยการเลือกแบบประกันที่เหมาะสมกับสถานการณ์ของแต่ละคน เพื่อป้องกันค่าใช้จ่ายก้อนใหญ่ที่อาจเกิดขึ้นโดยไม่คาดคิด

การพูดคุยอย่างเปิดเผยและจริงใจในครอบครัวเป็นสิ่งสำคัญมากสำหรับคนแซนด์วิช เจเนอเรชัน เพราะการรับภาระดูแลทั้งลูกและพ่อแม่เพียงลำพังอาจทำให้เกิดความเครียดและความขัดแย้งได้ เริ่มต้นด้วยการพูดคุยกับคู่สมรสหรือคนในครอบครัวเกี่ยวกับสถานการณ์ทางการเงินอย่างตรงไปตรงมา อธิบายข้อจำกัดและความจำเป็นในการบริหารจัดการเงิน เพื่อให้ทุกคนเข้าใจและเห็นภาพเดียวกัน มีเป้าหมายร่วมกัน เช่น การออมเงินเพื่อการศึกษาของลูก หรือการดูแลสุขภาพของพ่อแม่ จะช่วยให้ทุกคนมีส่วนร่วมและรับผิดชอบร่วมกันมากขึ้น

สำหรับครอบครัวที่ลูกที่โตแล้ว ควรสอนให้รู้จักคุณค่าของเงินและการใช้จ่ายอย่างมีระเบียบ รวมถึงให้มีส่วนร่วมในการวางแผนงบประมาณ หรือหารายได้เสริมในช่วงปิดเทอม เพื่อปลูกฝังนิสัยการออมและความรับผิดชอบทางการเงินตั้งแต่เด็ก ในส่วนของพ่อแม่ที่ยังมีสุขภาพแข็งแรง ควรพูดคุยถึงแผนการเงินในอนาคต เช่น รายได้หลังเกษียณ ทรัพย์สินต่าง ๆ หรือประกันสุขภาพ เพื่อให้สามารถวางแผนดูแลได้อย่างเหมาะสม

หากมีการแบ่งปันความรับผิดชอบและสื่อสารอย่างสม่ำเสมอจะช่วยลดความเครียดและสร้างความสัมพันธ์ที่ดีในครอบครัว ทุกคนจะรู้สึกมีส่วนร่วมและเข้าใจซึ่งกันและกันมากขึ้น ซึ่งเป็นรากฐานสำคัญของการบริหารจัดการเงินและการดูแลครอบครัวอย่างยั่งยืน

เนื้อหานี้มีประโยชน์กับคุณแค่ไหน?

การใช้เครื่องมือทางการเงินและสิทธิประโยชน์ต่าง ๆ อย่างเต็มที่ เป็นอีกหนึ่งวิธีที่ช่วยให้คนแซนด์วิช เจเนอเรชันสามารถบริหารจัดการเงินได้อย่างมีประสิทธิภาพมากขึ้น เริ่มจากการใช้สิทธิประโยชน์ทางภาษี เช่น ค่าลดหย่อนภาษีบุตร ค่าลดหย่อนสำหรับเลี้ยงดูบิดามารดา ซึ่งจะช่วยลดภาระภาษีและเพิ่มเงินเหลือใช้ในแต่ละปี

นอกจากนี้ การเปิดบัญชีธนาคารออมเงินให้ลูก ลงทุนกองทุนรวมเพื่อออมเงินให้ลูกระยะยาว ก็เป็นทางเลือกที่ดีในการวางแผนอนาคตให้ลูก

สำหรับการดูแลพ่อแม่ การตรวจสอบสิทธิประกันสุขภาพที่พ่อแม่มีอยู่เป็นสิ่งสำคัญ เพราะจะช่วยลดภาระค่าใช้จ่ายในการรักษาพยาบาล และหากจำเป็นอาจพิจารณาทำประกันสุขภาพเพิ่มเติมให้พ่อแม่เพื่อความอุ่นใจในระยะยาว ที่สำคัญอย่าลืมวางแผนมรดก การลงทุน หรือการจัดการหนี้สิน ซึ่งจะช่วยให้การบริหารจัดการเงินเป็นไปอย่างมีประสิทธิภาพและปลอดภัย

การเป็นคนแซนด์วิช เจเนอเรชันไม่ใช่เรื่องง่าย แต่ก็ไม่ใช่เรื่องที่เป็นไปไม่ได้ที่จะบริหารจัดการการเงินให้ประสบความสำเร็จ กุญแจสำคัญ คือ การยอมรับความท้าทาย การประเมินสถานการณ์อย่างรอบคอบ การจัดลำดับความสำคัญ การมองหาช่องทางประหยัดและเพิ่มรายได้ รวมถึงการไม่ละเลยการวางแผนเพื่ออนาคตของตัวเองที่สำคัญไม่ได้เผชิญปัญหานี้คนเดียว การสื่อสารกับครอบครัวอย่างตรงไปตรงมาจะสามารถช่วยให้ก้าวผ่านช่วงเวลานี้ไปได้อย่างมั่นคงและมีความสุขทั้งกับตัวเองและคนที่เรารัก

ค้นพบเคล็ดลับและมาเริ่มต้นวางแผนการเงินสำหรับครอบครัวยุคใหม่ได้ที่ "Happy Money Guide" คู่มือดี ๆ ที่ "เดอะแบก" ไม่ควรพลาด! คลิกที่นี่

ชีวิตในแต่ละสเต็ปก็เหมือนการเดินทาง วาดภาพเส้นทางที่ใช่ เตรียมวางแผนการเงินให้พร้อม เพื่อไปให้ถึงจุดหมายอย่างที่ตั้งใจ มาเริ่มต้นเรียนรู้เทคนิคบริหารเงินง่าย ๆ ฉบับอาร์ต ๆ ได้ที่นี่เลย “The Art of Happy Money”

บทความที่เกี่ยวข้อง