แก่ขึ้นอีกปี เกษียณเร็วอีกปี ยิ่งวางแผนเร็วยิ่งดี

5 Min Read

8 พฤศจิกายน 2566

984 views

นานมากแล้วทุกครั้งที่ใกล้ปลายปี แทนที่จะมีความสุขได้หยุดยาวพักผ่อนปลายปี กลับเป็นช่วงเวลาที่ไม่มีความสุขเอาเลย เพราะรู้สึกว่าเวลาผ่านไปเร็วมาก ภารกิจที่ทำงาน ยังขาดอีกเยอะที่ต้องทำให้สำเร็จ ภารกิจชีวิตยิ่งแล้วใหญ่ เวลาทำงานยิ่งเหลือน้อยลงทุกปี แปลว่าเวลาหาเงินยิ่งน้อยตามไปด้วย แต่ช่วงเวลาเกษียณอายุกลับยาวมากขึ้น (ถ้าแก่ตาย) ทั้งเตรียมออมเงิน ลงทุน เงินก็ไม่งอกอย่างที่หวังเลย แต่ผลตอบแทนการลงทุนที่ผ่านมากลับติดลบลงซะอีก กำไรที่เคยได้กลับลดน้อยลง แต่เงินเฟ้อที่อยากให้ลด ก็กลับไม่ลด ผีซ้ำด้ามพลอยตามกฎ Murphy จริงๆ

สำหรับคนที่ต้องการวางแผนการเงินเพื่อวัยเกษียณจะได้มีเงินใช้ เราควรจะวางแผนอย่างไรดี วิธีการก็เหมือนกับการวางแผนงานทั่วไป คือตามหลัก Grow

เป้าหมายคืออะไร ต้องมีเงินเท่าไหร่ถึงจะพอใช้ ณ อายุเกษียณเท่าไร

ปัจจุบันเราอยู่ที่จุดไหน มีเงินหน้าตักสำหรับเกษียณเท่าไหร่ อายุเท่าไหร่ ฯลฯ

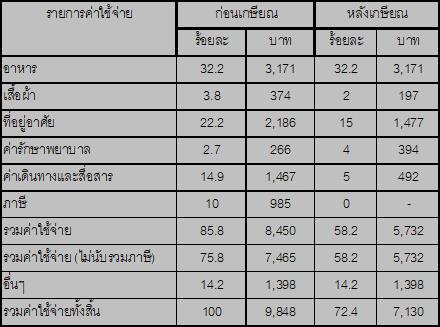

เมื่อรู้หลักคิดแล้ว ทำไงต่อ เราก็มาเริ่มกันที่เป้าหมายของเงินที่ควรมีสำหรับวัยเกษียณนะ เมื่อหลายปีก่อน ธนาคารแห่งประเทศไทยเคยทำวิจัยการใช้เงินของคนไทยก่อนและหลังเกษียณ พบว่า หลังเกษียณเราจะใช้เงินประมาณ 70% ของค่าใช้จ่ายก่อนเกษียณ (ตามตาราง) ดังนั้น หากเราเป็นคนที่มีรายได้พอดีๆ กับรายจ่าย หลังเกษียณเราก็ควรมีรายได้อย่างน้อยเท่ากับ 70% ของรายได้ก่อนเกษียณ (อัตราทดแทนรายได้) ซึ่งอัตราทดแทนรายได้ที่เหมาะสมสำหรับคุณภาพชีวิตหลังเกษียณเหมือนกับคุณภาพชีวิตก่อนเกษียณ ก็คือ 70% ของรายได้ก่อนเกษียณ

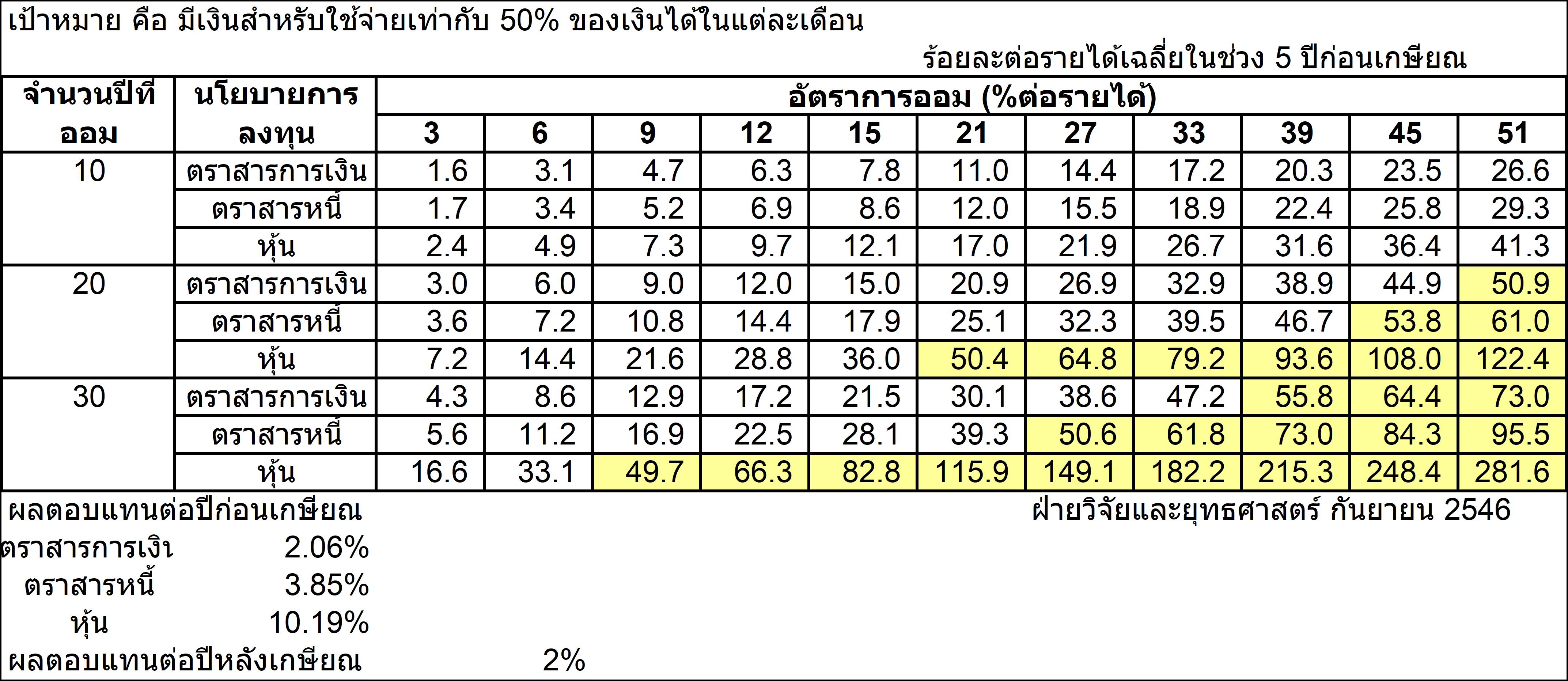

แต่เป้าหมาย 70% อาจจะยากเกินไปสำหรับคนที่ไม่เคยมีการวางแผนเพื่อวัยเกษียณมาก่อน ฝ่ายวิจัยและยุทธศาสตร์ สำนักงาน ก.ล.ต. จึงได้ทำวิจัยหัวข้อ “เงินได้เลี้ยงชีพหลังเกษียณจากการออมผ่านแหล่งเงินออมระยะยาว” โดยใช้อัตราทดแทนรายได้ร้อยละ 50* เป็นดัชนีชี้วัดความเพียงพอ และประมาณอัตราทดแทนรายได้ที่ผู้ออมจะได้รับภายหลังเกษียณอายุภายใต้กรณีการออมต่าง ๆ เพื่อเป็นแนวทางการวางแผนการออม โดยกำหนดผลตอบแทนต่อปีของหลักทรัพย์ประเภทต่างๆ ตามข้อมูลจริง ณ ขณะนั้น คือ

ตลาดเงินและตราสารหนี้ใช้อัตราผลตอบแทนเฉลี่ยของกองทุนรวมในสามไตรมาสแรกของปี 2545 ซึ่งเท่ากับร้อยละ 2.06 และร้อยละ 3.85 ตามลำดับ

ส่วนตราสารทุนใช้ค่าเฉลี่ยของอัตราผลตอบแทนต่อปีสำหรับการลงทุนทุกช่วง 20 ปี มีค่าร้อยละ 11.32 สำหรับการลงทุนระยะยาวตั้งแต่ปีที่เปิดตลาดจนถึงปี 2545 ซึ่งเท่ากับ 27 ปี โดยศึกษาปัจจัยที่มีผลกระทบต่ออัตราทดแทน ดังนี้

โดยกำหนดอัตราออมในช่วงร้อยละ 3 - 51 จำนวนปีของการออมแบ่งเป็น 3 กรณี คือ ออม 10 ปี 20 ปี และ 30 ปี ในขณะที่นโยบายลงทุนแบ่งเป็น 3 กรณี คือ นโยบายลงทุนตราสารทุน ตราสารหนี้ และตลาดเงิน ภายใต้ข้อสมมติฐานว่า จำนวนปีที่ผู้ออมจะใช้เงินออมหลังเกษียณอายุเท่ากับ 25 ปี และการบริหารเงินออมในส่วนที่ยังไม่ใช้หลังเกษียณอายุเป็นแบบลงทุนที่มีความเสี่ยงต่ำผลการศึกษาปรากฏตามตาราง (ช่องสีเหลือง คือ บรรลุเป้าหมาย มีอัตราทดแทนรายได้ตั้งแต่ร้อยละ 50 ของรายได้ก่อนเกษียณ

จากตารางพบว่า

จากผลการศึกษา สรุปได้ว่า

บทความที่เกี่ยวข้อง