ประกันรถเรา คุ้มครองเท่าไหร่

3 Min Read

6 กันยายน 2566

960 views

ข่าวรถกระบะแต่งซิ่งชนท้ายรถหรู Rolls-Royce (โรลส์-รอยซ์) ราคากว่า 32 ล้านบาท แถมประกันเพิ่งหมดไป 2 วัน ประเมินค่าซ่อมประมาณ 2 ล้านบาทขึ้นไป ล่าสุดยอมขายซากรถปิกอัพหาเงินค่าซ่อมให้

ข่าวนี้ทำให้คนใช้ถนนหลายคนไม่กล้าขับใกล้รถหรูเลย กลัวพลาด อาจต้องขายบ้าน ขายที่เพื่อเอาเงินมาจ่ายค่าซ่อม คนที่รถไม่มีประกันก็รีบทำ ส่วนคนที่มีประกันรถอยู่แล้วก็รีบเช็กว่าประกันรถที่มีอยู่ คุ้มครองอะไรบ้าง และคุ้มครองเท่าไหร่ งั้นเรามาตรวจสอบประกันรถเราดูนะว่าคุ้มครองอะไรบ้าง

ก่อนอื่นต้องดูก่อนนะว่า รถเราทำประกันภาคสมัครใจประเภทอะไร

จากประเภทประกันรถภาคสมัครใจดังกล่าว จะเห็นว่า ไม่ว่าทำประกันประเภทไหนก็คุ้มครอง “ความรับผิดชอบต่อทรัพย์สินคู่กรณี” ทั้งหมด แปลว่าหากเรามีประกันภาคสมัครใจ เวลาเกิดอุบัติเหตุ โดยเราเป็นฝ่ายผิด เราก็เบาใจได้ส่วนหนึ่งว่าประกันรถเราให้ความคุ้มครองความเสียหายของรถคู่กรณี

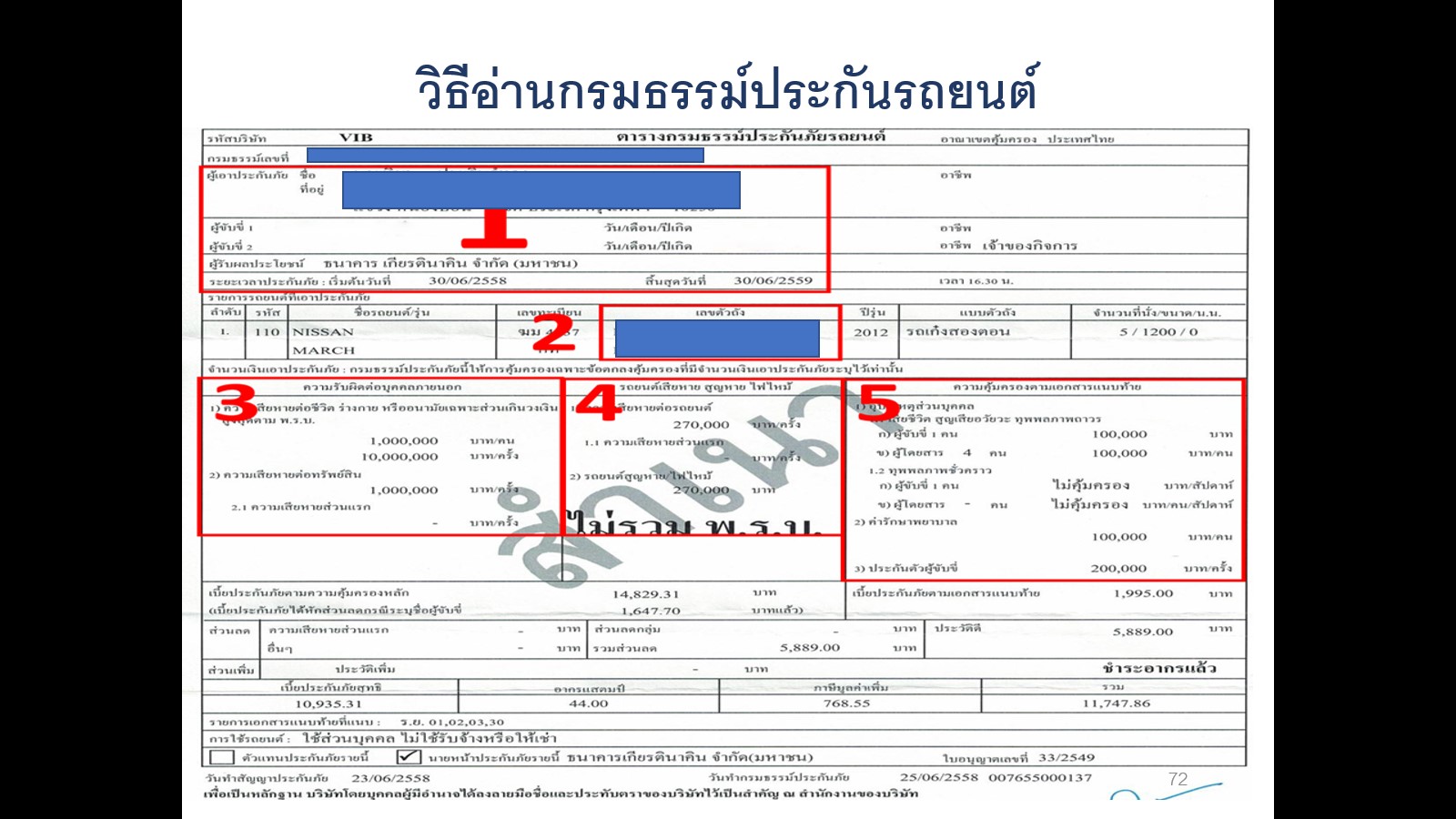

แต่อย่างไรก็ตาม สมมติรถกระบะคันนี้มีประกัน (หน้ากรมธรรม์ตามภาพข้างล่าง) แม้ประกันจะคุ้มครองทรัพย์สินของบุคคลภายนอก ก็ต้องดูว่าคุ้มครอง “ความเสียหายต่อทรัพย์สินของบุคคลภายนอก” เท่าไหร่ ก็ดูที่ช่อง 3 ในภาพ จะเห็นว่าคุ้มครองความเสียหายต่อทรัพย์สินบุคคลภายนอกอยู่ที่ 1 ล้านบาท แปลว่า ประกันจะรับผิดชอบจ่ายให้เต็มที่ 1 ล้านบาท ส่วนที่เกิน 1 ล้านบาท เจ้าของรถต้องจ่ายเอง

แล้วรถกระบะเองที่เป็นฝ่ายผิด ก็ต้องซ่อมเหมือนกัน ประกันจะจ่ายเท่าไหร่ คำตอบอยู่ในช่อง 4 ของภาพประกอบ ตามกรมธรรม์นี้ ประกันจะคุ้มครองความเสียหายต่อรถยนต์ที่เอาประกัน 270,000 บาท ตรงนี้ที่เขาเรียกกันว่า “ทุนประกันรถยนต์” ซึ่งก็คือ ‘มูลค่าสูงสุดที่บริษัทประกันจะรับผิดชอบรถของเรา’ หรือ ‘ราคารถของเราที่ประกันกำหนดให้’ หมายความว่า ถ้ารถเราเกิดความเสียหายยับเยิน เช่น รถสูญหาย รถชนยับเยิน (ค่าซ่อมเกิน 70% ของทุนประกัน) หรือไฟไหม้ทั้งคัน ประกันจะจ่ายเงินคืนให้เราตามทุนประกันนั่นเอง

หลายคนอาจสงสัย แล้วประกัน พ.ร.บ. (พระราชบัญญัติคุ้มครองผู้ประสบภัยจากรถ) ที่รถทุกคันต้องมี ไม่งั้นต่อทะเบียนไม่ได้ ไม่คุ้มครองเลยเหรอ? คำตอบคือ “ไม่คุ้มครอง” เพราะประกัน พ.ร.บ. จะคุ้มครองเฉพาะความเสียหายต่อชีวิต ร่างกาย หรืออนามัยของบุคคลภายนอกเท่านั้น ไม่คุ้มครองความเสียหายต่อทรัพย์สินของบุคคลภายนอก

(ค่าอนามัย คือ ค่าสินไหมทดแทนสำหรับความเสียหายอื่นที่ไม่ใช่ค่ารักษาพยาบาล เช่น ค่าเสียหายเพื่อการที่เสียความสามารถประกอบการงานในปัจจุบันและอนาคต)

แต่เนื่องจากความคุ้มครองของประกัน พ.ร.บ. มีจำกัด (ตามด้านล่างนี้)

กรณี ได้รับความเสียหายต่อร่างกายหรืออนามัย บริษัทจะจ่ายค่ารักษาพยาบาลตามความเสียหายที่แท้จริง แต่ไม่เกิน 80,000 บาทต่อหนึ่งคน

กรณี สูญเสียอวัยวะ/ทุพพลภาพอย่างถาวร หรือทุพพลภาพถาวรสิ้นเชิง บริษัทจะจ่ายค่าสินไหมทดแทน 200,000 - 500,000 บาทต่อหนึ่งคน

(กรณีสูญเสียอวัยวะ เป็นไปตามเงื่อนไขกรมธรรม์ประกันภัยคุ้มครองผู้ประสบภัยจากรถ

กรณี เสียชีวิต บริษัทจะชดใช้ค่าสินไหมทดแทน 500,000 บาทต่อหนึ่งคน

กรณี ที่เข้ารับการรักษาพยาบาลในสถานพยาบาล (คนไข้ใน) บริษัทจะจ่ายค่าชดเชยรายวัน วันละ 200 บาท (จำนวนรวมกันไม่เกิน 20 วัน)

ดังนั้นหากมีความเสียหายต่อชีวิต ร่างกาย หรือ อนามัยของบุคคลภายนอกสูงเกินกว่าที่ประกัน พ.ร.บ.คุ้มครอง เราก็ต้องดูในหน้ากรมธรรม์ประกันรถที่เรามีในช่อง 3 ว่าคุ้มครองความเสียหายต่อชีวิต ร่างกาย หรืออนามัยของบุคคลภายนอกเฉพาะส่วนเกินวงเงินสูงสุดตาม พ.ร.บ. เท่าไหร่ กรณีนี้ คือ ประกันรถฉบับนี้ จะรับผิดชอบความเสียหายเฉพาะส่วนที่เกิน พ.ร.บ. 1,000,000 บาท/คน และ 10 ล้านบาท/ครั้ง ด้วยเหตุผลตรงนี้ เราจึงควรทำประกัน พ.ร.บ. กับประกันรถภาคสมัครใจกับบริษัทประกันเดียวกัน เพื่อความสะดวกในการติดต่อเพื่อขอรับสินไหม

และสุดท้าย เพื่อไม่ให้เกิดความผิดพลาดแบบกรณีนี้ คือ ประกันหมด เราก็ต้องดูด้วยว่าประกันรถเราหมดวันไหน โดยดูที่ช่อง 1 ในภาพวิธีเอาประกันภัยตามกรมธรรม์รถยนต์ ตรง “ระยะเวลาเอาประกัน” สิ้นสุดวันที่เท่าไหร่ หากเห็นว่าใกล้ถึงวันสิ้นสุดระยะเวลาเอาประกัน ก็อย่าลืมรีบต่อนะ อุบัติเหตุมักเกิดตอนประกันเราหมดด้วยสิ

บทความที่เกี่ยวข้อง